6G万亿赛道突然爆火,订单元年。四大主线分析。

为何说2026年是关键拐点?

一句话总结:2026年是6G从技术预研→标准制定→产业落地的全链路跑通元年。

政策层级升级:政府工作报告将6G列为未来产业,纳入“十五五”规划重点任务,配套超长期特别国债与“揭榜挂帅”机制,资金与场景双保障。

技术节奏明确:工信部已完成第一阶段试验、启动第二阶段系统集成验证,2026-2027年完成原型样机定型与场景化测试,2028-2029年预商用,2030年商用,节奏清晰可追踪。

产业释放节奏:2026年为试验网建设与订单释放年,2027年关键技术规模化应用,2028-2029年标准定型驱动全产业链爆发,2030年商用落地,业绩兑现路径明确。 全球竞争优势:中国6G专利占比超30%,在太赫兹、空天地一体等领域领先,标准话语权与产业配套能力全球第一,具备技术+生态双重壁垒。

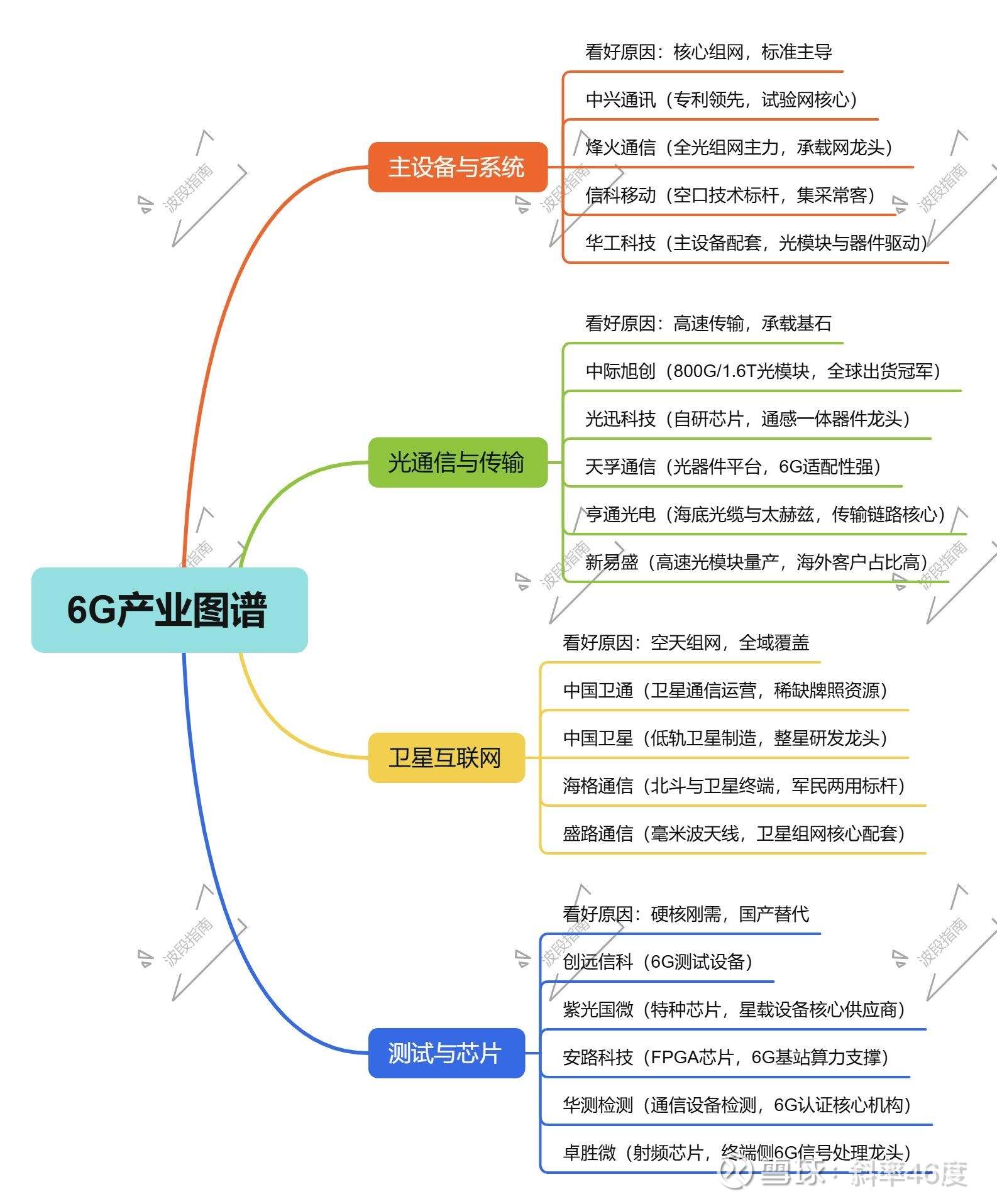

二、核心板块逻辑与锚定标的

1. 主设备与系统(产业链龙头)

逻辑:第二阶段试验核心是端到端系统集成,主设备商主导标准制定与组网架构,是6G产业链利润最厚、确定性最强环节。

竞争格局清晰,中兴通讯(000063)、信科移动(688387) 与华为形成三强格局。

锚定标的:

中兴通讯(000063):6G专利全球前三,U6GHz原型系统已展示,深度参与IMT-2030推进组,弹性强、业绩兑现确定性高。

信科移动(688387):国内唯一5G/6G核心专利+卫星全链路企业,小而美,试验网订单快速落地,估值优势显著。

2. 光通信与传输(刚需底座)

逻辑:6G传输核心需求是超高速率(1.6T/3.2T光模块)+低时延+广覆盖,空芯光纤、硅光芯片为核心技术路线,2026年起规模化商用。其中光模块为弹性最大环节。

锚定标的:

亨通光电(600487):空芯光纤项目中标,布局“光纤+量子通信”全链,业绩弹性大,适配6G超高速骨干网。

光迅科技(002281):高速光模块+通感一体光芯片龙头,6G光传输核心供应商,技术壁垒高、订单确定性强。

3. 卫星互联网(空天地一体)

逻辑:空天地海一体化是6G核心特征,卫星互联网为地面网络补充,2026年低轨星座进入密集发射期。中国卫通掌控频段资源,中国卫星主导载荷制造,壁垒清晰。

锚定标的:

中国卫通(601698):国内唯一商用卫星运营商,低轨卫星组网市占率超60%,资源垄断型标的,业绩确定性最高。

中国卫星(600118):6G卫星载荷与星座组网制造龙头,小而美,载荷业务受益卫星发射潮。

4. 测试与芯片(技术验证与国产替代) 逻辑:6G频率高(太赫兹)、场景复杂,需专用测试仪器;射频芯片(相控阵、太赫兹)为卡脖子环节,国产替代空间巨大。

锚定标的:

创远信科(688123):6G+卫星测试验证中心龙头,小而美,测试订单快速释放,弹性显著。

铖昌科技(001270):国内稀缺的相控阵T/R芯片供应商,技术壁垒高,受益卫星互联网与6G终端需求。

当前6G投资已进入“标准制定驱动订单释放”的第二阶段,2026-2027年是跟踪试验网建设与原型机定型的黄金窗口期。建议重点布局在标准话语权、核心技术卡位、业绩弹性大三个维度具备优势的标的。

更多分类做了产业链图谱。供参考。