第二篇 存量业务的“三层剥离”分析

在分析了公司最具潜力和投资价值的细胞药物方向之后,我们来看一下支撑公司目前健康运营的存量业务。

一、 细胞存储(精准预防):高毛利的“黄昏产业”与“第二曲线”的挣扎

这块业务本质是“特许经营权+预收费”的类金融模式,现金流极好,但受人口宏观环境冲击最大。

1. 财务表现:现金牛在缩水

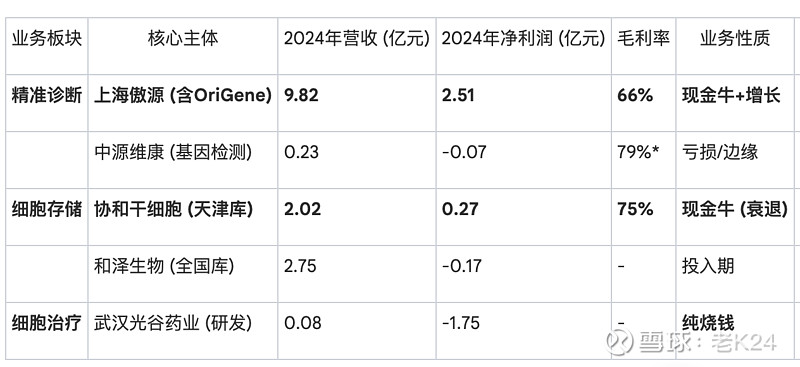

2024 年全景: 营收 3.92 亿元(同比下降 7.39%),毛利率高达 75.10%。虽然暴利,但规模在萎缩。

量价拆解(2024 数据): 新生儿业务(存量): 脐带间充质干细胞存储量下降 9.51%,造血干细胞下降 8.29%。这是受出生率下降的不可逆影响。 成人业务(增量): 免疫细胞存储量 1,044 份,同比增长 28.57%。虽然增速快,但在总量(1.3 万份)中占比仍很低(<10%),尚未成为营收支柱。

2025 H1 预警: 上半年该板块营收 1.86 亿元,同比继续下降 5.82%。说明“成人存储”的增长尚无法抵消“新生儿存储”的下滑。

2. 核心竞争力:牌照垄断

护城河: 拥有天津市唯一的脐带血造血干细胞库执业牌照(全国仅 7 张)。这是一张稀缺的“入场券”,构成了极高的政策壁垒。

整体而言,精准预防板块是一个防御性资产。它的任务是提供稳定的经营性现金流(OCF),为新药研发输血。

二、 精准诊断:真正的“利润之王”与“内部拖累”

这是目前支撑公司市值的绝对核心。我们需要将这个板块拆解为“皇冠上的明珠”和“出血点”两部分来看。

1. 皇冠明珠:上海傲源—— 唯一的利润支柱 上海傲源(含全资子公司 傲锐东源 OriGene + 北京中杉金桥)是公司最成功的并购资产,也是目前唯一的“造血机器”。

2024 年业绩(强劲): 营收: 9.82 亿元。 净利润: 2.51 亿元。 利润贡献率: 请注意,上市公司 2024 年归母净利润仅为 1.00 亿元。这意味着,如果没有上海傲源的 2.5 亿利润填补其他板块的亏损,中源协和整体将处于巨额亏损状态。

核心壁垒:

OriGene: 拥有全球最大的基因克隆库(40万种)、4.1万种重组蛋白、16万种抗体。它是科研界的“卖水人”, 全球生物实验室和药企只要做研发,大概率绕不开它的基因库。

中杉金桥: 国内病理诊断试剂的绝对龙头。利用 OriGene 的底层技术,实现了核心原料(抗体)的自产替代,将毛利率维持在 65%-79% 的高位。

2025 H1 隐忧: 检测试剂营收 4.10 亿元(同比-11.23%),科研试剂 0.83 亿元(同比-14.96%)。受医疗反腐和科研经费收紧影响,这台“印钞机”的转速在放缓。

2. 出血点:上海执诚—— 必须正视的包袱

业务属性: 生化诊断试剂。属于 IVD 领域的低端落后产能,红海竞争,集采重灾区。 2024 年业绩(拖累): 营收 1.41 亿元,净利润 -2,720 万元(亏损)。 这块资产已失去增长潜力,且持续失血。历史上 5.36 亿的商誉已全额计提减值(爆雷完毕)。从资本配置角度,应考虑剥离或重组。

3. 边缘业务:基因检测(中源维康)

2024 年业绩: 营收 2,323 万元,净利润 -669 万元。 在华大基因等巨头面前,公司缺乏规模效应,处于“食之无味”的状态。

三、 2025 年半年报(H1)特别预警:全线承压

整体营收: 7.16 亿元(同比 -10.71%)。 净利润: 5,777 万元(同比 -32.18%)。 结构性下滑: 无论是“存细胞”(-5.8%)、“卖试剂”(-11%)还是“基因检测”(-20%),所有存量业务都在下滑。这说明公司目前正处于新旧动能转换的阵痛期——老业务受周期影响持续下行,不确定是否已经见底反转。新药(VUM02)尚未贡献收入。

结论: 中源协和的“里子”是上海傲源这家优秀的诊断公司,“面子”是细胞存储的牌照资源,而“梦想”是干细胞新药。