第三篇 资产质量与风险审计 - - 剥离“会计噪音”,重估“隐形金矿”

一、 商誉(Goodwill):排雷完毕,从“包袱”转为“引擎”

截至 2025 年 6 月 30 日,公司账面商誉约 7.03 亿元。对于这一高敏感科目,我们的审计结论是:风险敞口已封堵,剩余商誉具备极高的“功能性溢价”。

1. 风险出清:上海执诚的“雷”已完全引爆

• 历史包袱: 2014 年收购上海执诚形成的 5.36 亿元 商誉,曾是悬在公司头上的达摩克利斯之剑。

• 审计现状: 根据 2024 年报,该部分商誉的减值准备余额已达 5.36 亿元,即 100% 全额计提。

• 这意味着无论上海执诚未来业绩如何波动,都不会再对上市公司利润表产生新的减值冲击。这颗“雷”已经彻底排除了。

2. 核心资产:傲锐东源(OriGene)的“安全边际”

• 账面构成: 目前商誉的核心由 OriGene 构成,原值约 6.63 亿元。

• 压力测试: 根据最新的减值测试数据,OriGene 资产组的可收回金额(约 20.3 亿元,按未来5年5%年化增长率,30%营业利润率,13~14%折现率)远高于其账面价值(约 12.3 亿元),安全垫高达 8 亿元。

• 战略价值重估:

◦ OriGene 不仅仅是一个财务上的被收购方,它是中源协和诊断业务的 “上游军火库”。

◦ 协同效应: 公司利用 OriGene 拥有的全球最大基因/抗体库,实现了病理诊断试剂核心原料(如 TROP2, c-Met 抗体)的 自研自产。

◦ 财务兑现: 这种协同直接支撑了诊断试剂业务 66% 以上的高毛利率。因此,这部分商誉是具有造血能力的“优质资产”。

--------------------------------------------------------------------------------

二、 对外投资:一张隐藏的“生物医药看涨期权”列表

公司的对外投资结构呈现典型的 “哑铃型”:一端是受市场波动影响的 产业基金,另一端是极具爆发力的 创新药企股权。

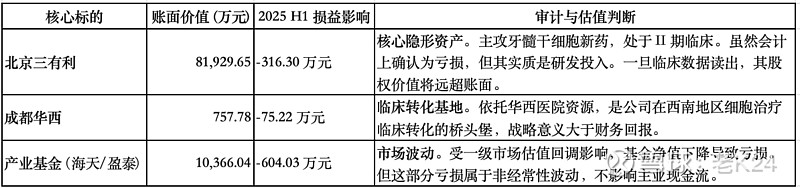

1. 长期股权投资(权益法):短期的“失血”,长期的“孵化”

这部分资产盈亏直接计入当期“投资收益”,目前对利润表构成拖累,但实质是 “表外研发投入”。

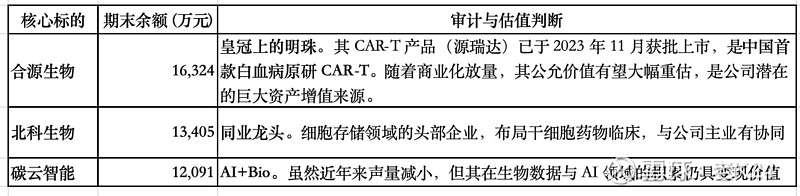

2. 其他权益工具投资(公允价值):隐藏的“独角兽”

这部分资产通常被视为“彩票”,其公允价值变动计入净资产(OCI),不冲击净利润。

--------------------------------------------------------------------------------

最终结论

从资产质量的角度看: 在对中源协和进行估值时,需要考虑下面几个方面。

• 主业(存储+试剂): 具备稳定的现金流估值。(脐带血库的潜在价值下次单独分析)

• 外部股权期权: 合源生物(CAR-T上市) 和 北京三有利(干细胞II期) 的股权价值。这两块资产目前在报表上不仅未贡献利润,反而体现为亏损或低账面值,存在巨大的预期差。

• 内部管线期权: 武汉光谷药业(VUM02/03 系列)。这块最具爆发潜力的资产,同样目前在报表上依然体现为亏损,存在巨大的预期差。