【底部反转系列】生猪商品和养猪新势力——神农集团

还是早点写了,后面的事后面再说。

一、猪的情况

做猪也是做反内卷,先看看上面的要求:

调减能繁母猪、减少二次育肥、控制出栏体重、严控扩张产能

8月13日,畜牧业协会召开猪业分会会长办公会扩大会议,也是提到了具体的举措:

不是专业做猪的,大略解释一下:

减少能繁母猪,相当于减少产能,据说影响的是10个月后猪的数量,7月能繁母猪的数据大概是4042万头。

减少二次育肥、控制出栏体重,意思都是不要压货到高价或旺季再卖,养肥到一定体重就卖了,减少短期价格冲击,扰乱猪价。

严控扩张产能,7月份,新希望延长45亿定增期限,巨星农牧延长8亿定增期限,神农集团直接取消2.9亿定增募资等。

总的来说,都是长期利好,让猪肉行业从产能扩张向降本增效发展,但短期、中期的平衡点不好把握。

(一)能繁母猪减少能否生效?

7月能繁母猪还有4042万头,从理论上来说,如果从8月开始调减,到12月完成这100万头的调减,影响的是26年下半年的产能。

可是从实际数据上来看:

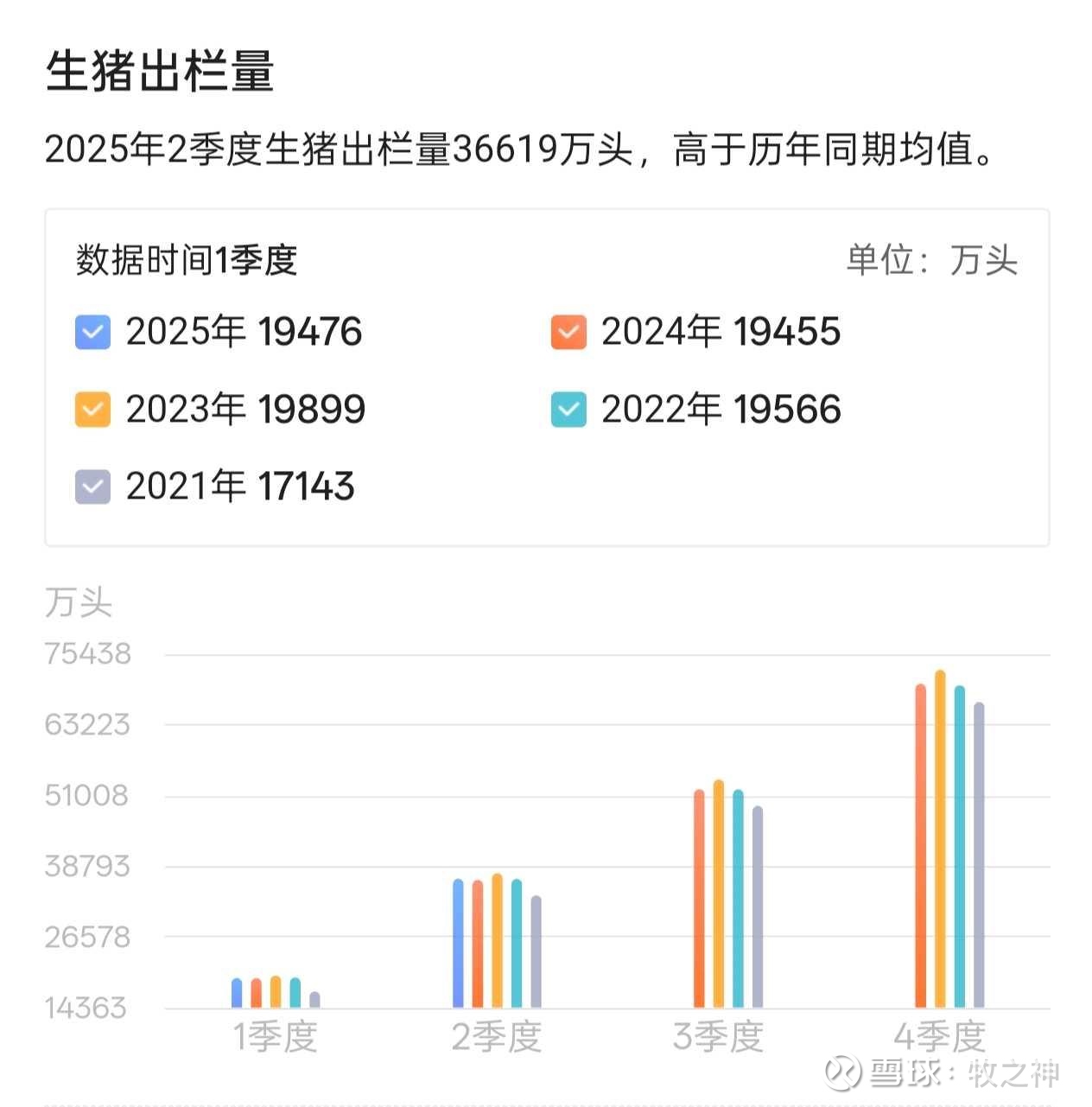

2024年3-5月,能繁母猪减少到最低,不到4000万头,按理说,会影响到2025年一季度的产能,但实际上看下面几张图:

无论是存栏量、出栏量还是猪肉产量,不减反增,因为对猪这个行业不够了解,也不深究到底为啥会出现这种情况。

从期货上来看,生猪期货从2024年2月就开始上涨,一直到2024年8月结束,涨幅44.89%,现货走势也差不多,值得一提的是,2024年3月1日,农业农村部公布《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,并指导各地相应修订省级调控方案,引导生猪产能有序调减。

当然最终的结果是:除了带动一波行情,并没有起到什么作用,能繁母猪数量也没有压下去。

今年在反内卷的大形势下,能不能落实到位,拭目以待?

(二)减少二育、控制出栏压制猪价?

减少二次育肥、控制出栏体重,也就是猪养到一定体重就必须卖了,再叠加9-10月的旺季,集中出栏屠宰,可能对猪价有一定的压制,或许可能导致旺季不旺的结果。

(三)玉米价格下降,养猪成本降低?

饲料成本占养殖成本60%以上,玉米、豆粕等饲料价格的波动会影响养殖成本,进而影响猪价。猪饲料的主要原材料是玉米,看玉米商品的走势,25年下半年以及26年上半年趋势都是向下,很可能带动猪价向下。

综上,对于生猪商品来说,目前只能借助能繁母猪减少的利好,在成本价以下进行短多,中长期的布局还得等到年底才能决定。成本价(元/公斤),除了牧原11.8,温氏12-12.2,神农12.3,新希望、大北农12.9外,其他都在13以上甚至有些是14。

因此,接近13000的生猪主连商品是可以做做短多的。

二、猪企的情况

猪企的情况可比猪肉的情况好多了,更有利的是头部猪企。一方面是因为a股也处于牛市,另一方面是因为现在的猪企比拼的正是成本。

截至8月21日,全国生猪均价跌至13.72元/公斤,其中大部分省份已跌入6元单斤区间。成本降不下来的猪企只能被淘汰,成本在14以上的将成为被迫去产能的主力。所以上面提到的对猪价压制的问题对于头部猪企来说都不算什么大问题,谁降的快谁就能生存。

于是能选的猪企也就不多了,牧原股份、温氏股份、神农集团是领先的玩家。

为什么选择神农集团?

(一)市值低。这也是最主要的原因,毕竟猪肉行业也不是什么成长行业,比起牧原的2700亿和温氏的1100亿,神农的170亿还是有可炒作的预期空间的。另外,如果从去产能来看,大企业和小企业必然是去产能的主力,神农集团这种中型企业,影响不会很大。

(二)财务稳健。市盈率确实是不如牧原和温氏的。但它也有它的长处,资产负债率27.81%,比起其他猪企动不动60%以上的负债率,财务上就比较健康稳健了。

(三)地理防疫。神农的猪场主要在云南和两广,非洲猪瘟目前无有效疫苗,云南山地多,封闭性较好,人流物流较少不易传播,形成天然防疫屏障。

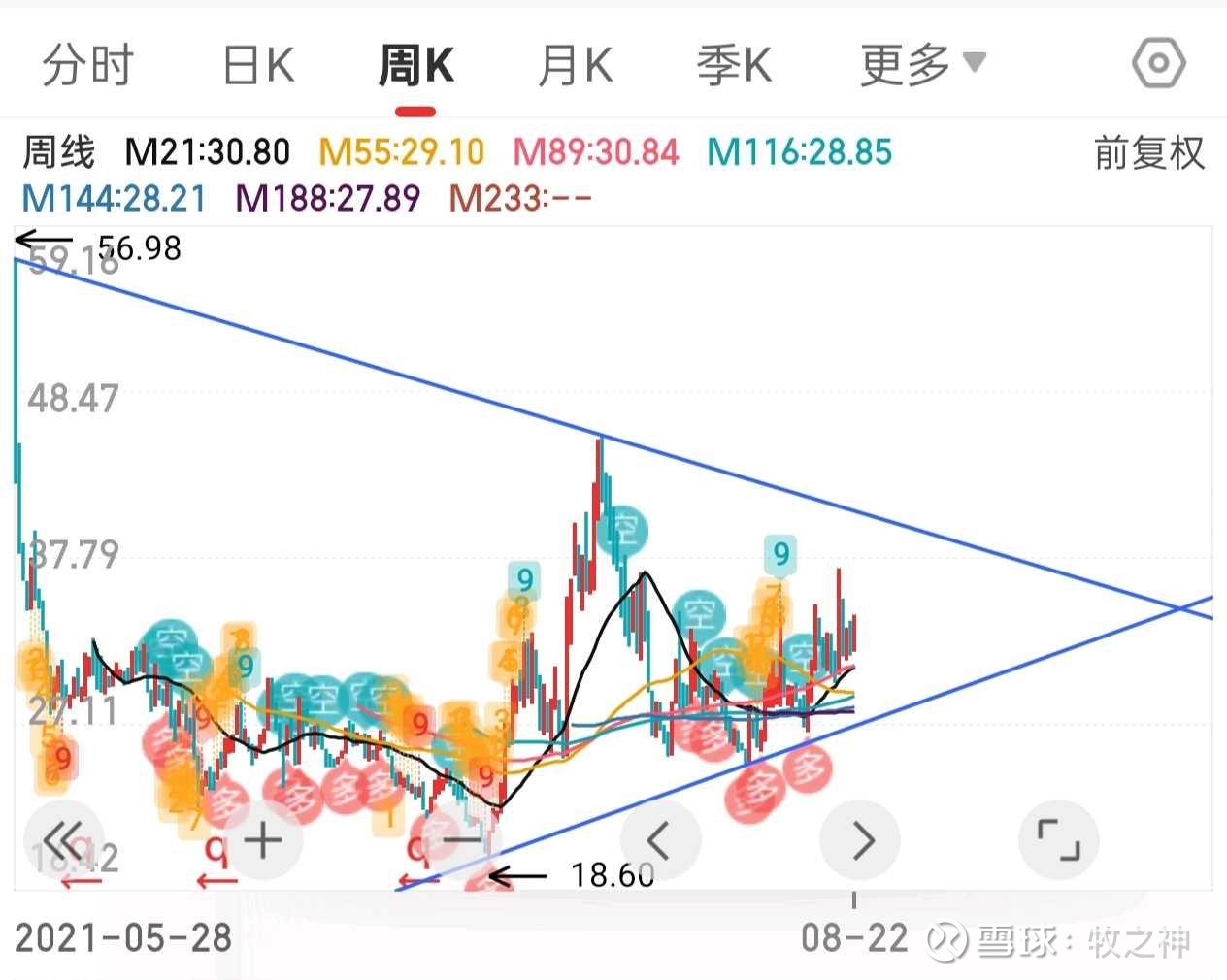

技术面也好把握一些,向上趋势,围绕年线和上涨趋势线进场即可。

免责声明:

文章仅记录作者的交易心得、思路和决策逻辑,不构成任何投资建议。