从未来的竞争结构看,迈威生物的2821是最有可能实现全球20亿+美金销售潜力的ADC药品

纸上谈钱

· 四川

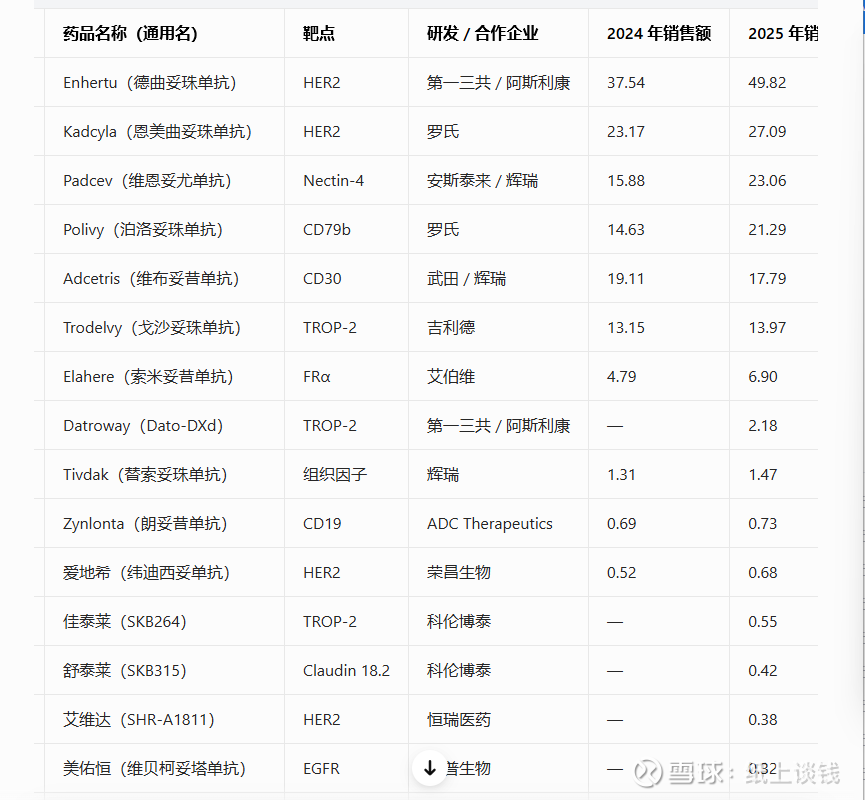

全球ADC药物广谱性前三的的靶点是HER-2,TROP-2和NECTIN-4.

HER-2的市场最大,疗效也非常显著,但是德曲妥珠单抗在各适应症中的疗效非常具有优势,已经后来居上超越了恩美曲妥珠单抗,在后面的维迪西妥单抗以及恒瑞的艾瑞达疗效对比不具有任何优势的情况下,只能去寻求差异化的适应症,难以撼动主战场。

TROP-2的市场,科伦博泰的佳泰莱在好几个适应症具有一定的疗效的数据优势,但是怎么去把握这个优势对抗吉利德,是一个问题,不过科伦博泰的佳泰莱具备很大的潜力。

相对而言,NECTIN-4靶点的竞争结构最为简单,维恩妥尤单抗只有一个尿路上皮癌的适应症,且有安全性的黑框警告。迈威生物的2821不仅在尿路上皮癌的单药和联合PD1两个方案中,同期的疗效性对比以及安全性的对比中,大幅度占据优势。具体的数据,各位去对比就好,不用我粘贴了,优势太过于明显。

同时2821在另外三个适应症中,完全处于全球首发的位置。

如果迈威生物的2821的目前的疗效数据一直保持到3期,再结合全球的竞争结构一看,似乎一切都明白了——我们一直低估了2821的潜力。

2821是中国的ADC药物在全球最有可能实现20亿+美金销售的药品。科伦博泰有潜力,但是竞争压力比2821大多了。在HER-2靶点的中国药品,我觉得要突破10亿+美金的希望,已经不大了。

从这个角度理解一下,就不难看出为何迈威生物在2025年疯狂推进2821的临床进度了。

不用也许,是肯定。

2026年迈威生物一定会更加积极的推进2821的全球临床进度。