金山软件:三轮驱动,价值几何?

金山软件,一家控股公司,其业务多元,产品包括WPS、剑网3、金山云等。

三轮驱动下,金山软件增长潜力如何?本文一探究竟。

一、公司概览

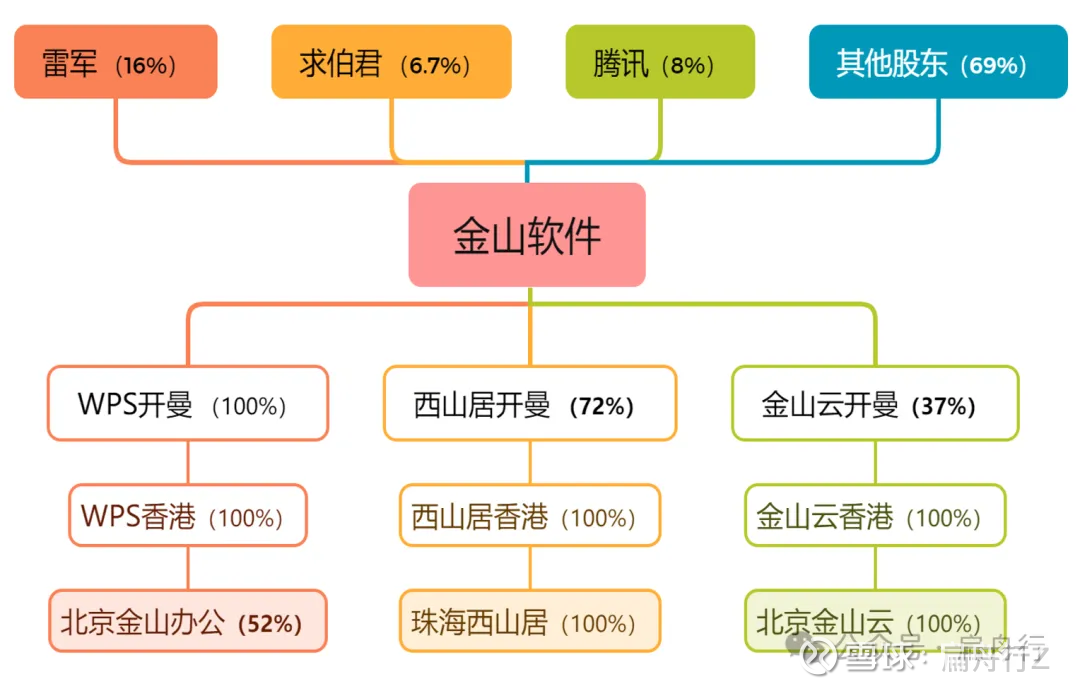

金山软件的子公司主要包括:金山办公(52%,并表)、西山居(72%,并表)、金山云(37%)、猎豹移动(45%)。

猎豹移动营收很少,忽略不计。公司股权结构如下。

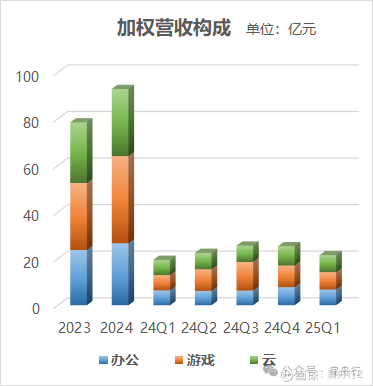

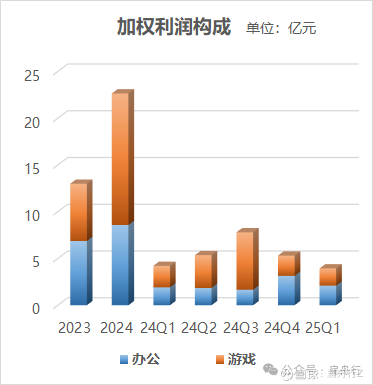

前三家子公司分别对应办公(WPS)、游戏、云计算 3项业务。按照股权比例计算金山软件营收与归母净利如下:

从上可知,3项业务营收形成三足鼎立之势,利润则主要由办公(WPS)、游戏贡献,金山云2024年仍处于亏损状态。

二、各项业务分析

1、办公(WPS)业务

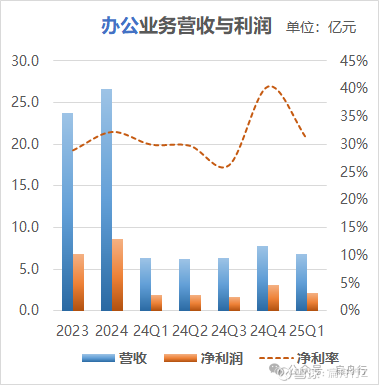

办公业务营收与利润稳健增长,利润率高达30%,并且呈提升趋势。

业务类型分为WPS 个人、WPS 365 和 WPS软件服务,第1项面向个人,后2项主要面向单位。

办公业务2022-2024年复合增速28%,其中个人业务增速27%,单位业务增速31%。

2022-2024年月活设备总数年复合增长5%,其中PC版年复合增长9.7%,移动版年复合增长仅2%。

年报未完整披露月活设备国内与国外具体数量,根据2024年局部数据推断国内、国外约各占一半。

付费用户中,国内用户占比高达96%,并且用户数增速快,2022-2024年复合增长18%。

国外付费用户占比仅4%,与月活设备占比差距巨大,表明国外个人业务仍处于积极拓展阶段,存在较大的业绩增长空间。

办公业务竞争格局与展望:

小米终端产品的预装提供支撑

金山办公依托小米终端产品的预装,包括手机、电脑及平板,获得了强大的用户数支撑。

随着汽车智能化发展,其娱乐及办公属性不断增强,未来汽车有望成为线上办公的重要终端,小米汽车的销量也将为WPS用户数增长提供新动力。

单位业务空间广阔

国外面向单位的IT市场规模远大于个人市场,而国内情况相反,腾讯、字节等大厂主要聚焦个人业务,用友与金山等面向单位的IT公司规模与之差距较大,这与国内公司管理水平、数字化认知、to B型互联网业务爆发力较弱有关。

但随着国内公司管理水平提升,AI及云计算发展驱动,单位业务潜力巨大。

信创背景下软件国产替代加速

信息化建设自主化背景下,国内软件产品的需求增加,尤其是政府与国企单位。金山办公也借此机会实现了业务高速增长。

AI 浪潮驱动软件付费

随着AI技术加速发展,办公效率提升显著,金山办公2023年初即开展 WPS AI 版开发,2024 年 WPS AI 月活已达 1968 万户,付费提升空间较大。

业务面临激烈竞争

WPS当前市场份额稳居第一,但IT行业弯道超车的案例数不胜数,微软 office、字节飞书、腾讯文档等产品与金山WPS构成直接竞争,腾讯企业微信、阿里钉钉则与 WPS 365 平台正面较量。

总体而言,办公业务当前相对稳固,是金山软件当前最值得期待的业绩增长点。

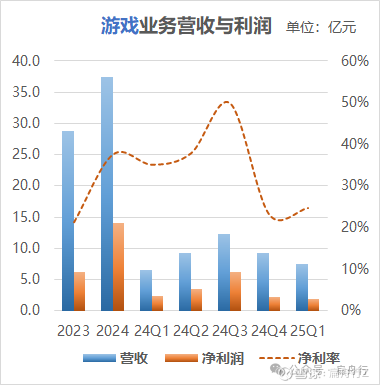

2、游戏业务

游戏业务营收与利润波动较大,2024年在《剑网3》带动下增速出色。

然而,2025 年备受关注的《解限机》表现未达预期,导致 7 月初金山软件股价大跌。

市场认为《解限机》游戏产品本身尚可,但在玩法与运营上存在欠缺。对于这类类游戏,短期榜单排名失意并不能认定已经“扑街”,后续关注其长期运营情况。

此外,《鹅鸭杀》端游计划于 9 月发布,尽管该游戏在PC端曾风靡一时,但作为社交推理类游戏且非自研IP,市场对其预期不高。

总体而言,今年游戏业务业绩相比去年会逊色不少。

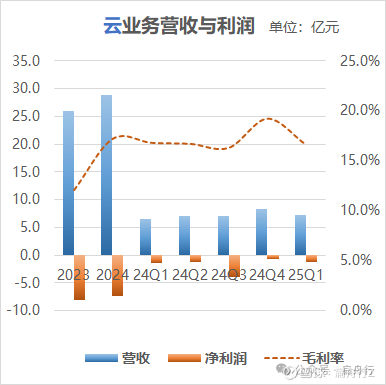

3、云计算业务

云计算业务营收增长势头尚可,2024年四季度还实现了营业利润转正,但市场竞争异常激烈。

阿里云以 33% 的市场份额位居第一,华为云(18%)和腾讯云(10%)紧随其后。同时,运营商云快速崛起,合计份额近 30%,在政企和边缘计算领域优势明显。

相比之下,金山云市场份额仅 3.2%,且在与华为、阿里、腾讯等的竞争中缺乏明显优势。华为与阿里可凭借 AI 基础设施协同发展,腾讯依托微信拥有强大生态优势,政务云则多被运营商云占据。

不过,金山云也有自身的看点:

一是依托小米、金山系获取业务。2024年11月,金山云与小米集团、金山软件签订新框架协议,2025-2027年关联交易上限合计113亿元,较2023年(11亿元)增长超10倍,金山云股价应声大涨。

2024年小米集团、金山软件贡献营收占比达25%。不过,金山云同时也在积极拓展外部客户,2024 年 TOP 10 客户收入贡献占比从 45% 降至 32%

二是利用软件协同开拓云业务。微软借助 Office 等软件生态绑定占据一定云计算份额,谷歌则通过将客户端应用软件搬到云端扩大云计算市场。

金山云作为国内重要的软件公司,可借鉴微软与谷歌的经验,从 WPS 协同、软件云端化等方向加码云计算业务。

总体而言,金山云面对竞争最为激烈,能否利用自身优势抓住云计算这波浪潮,拭目以待。

三、 估值

办公业务(金山办公)已在A股科创板上市,当前市值1344亿,市盈率高达80倍,显著高估。

考虑WPS业务当前的市场地位与付费提升空间,取35倍市盈率,也就是将A股市值打个45折,再乘以股权比例与汇率:1344×0.45×0.52×1.094=344亿。

西山居游戏一年也有50亿左右的收入,暂估今年16亿净利润,市盈率取20倍,乘以股权比例与汇率:16×20×0.72×1.094=252亿。

金山云已在港股与美股上市,当前港股总市值309亿,乘以股权比例:309×0.37=114亿。

三者相加就是344+252+114=710亿。作为港股控股公司折扣取0.8,则估值为710×0.8=568亿,对应股价约40元。

金山办公、西山居负债率低,账上归母现金约186亿(港元),算作安全富余。

四、总结

金山软件的三项业务,各有特色。

办公业务稳健增长,AI+信创驱动长期空间,是最值得期待的业绩增长点。

游戏业务难言出色,营收与利润波动,但IP储备丰富,仍有爆款潜力。

云业务虽处时代浪潮中,去年四季度扭亏为盈,但竞争异常激烈,命运有一半掌握在小米手中。