半导体行业的“三好学生”——安集科技(上)

安集科技,一家半导体材料公司,产品包括抛光液、功能性湿电子化学品(后简称湿化学品)、电镀液及添加剂,广泛用于晶圆制造及先进封装中。

【业务概览】

1、产品组成

抛光液市场上,安集是大陆绝对龙头(2024年市占率约为43%),但仍保持高增速(同比40%以上),该项收入占安集总营收的80%以上。

湿化学品与电镀液是第二曲线,其中湿化学品近年增速达70%以上,电镀液尚在上量中,营收暂可忽略。

2、市场空间与格局

相比半导体设备,化学液国产化率较高,抛光液已达60%以上,湿化学品也达到38%,传统封装中电镀液国产化率达75%。

但在先进制程、先进封装工艺中,各类化学液仍依赖进口。

3、产能现状与规划

安集近年大力扩产,尤其是湿化学品与电镀液。

产能现状与规划情况表(吨/年)

注:红色为在建产能。

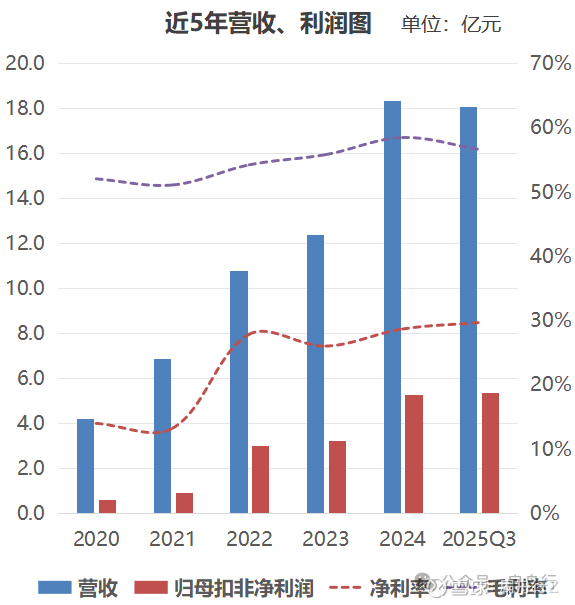

【财务表现】

安集近年营收、净利润(本文均指归母扣非净利润)稳步增长,年均增速分别达44%、73%。

近年毛利率均在50%以上,呈上升趋势,2025年前三季度高达57%。

毛利率上升得益于规模效应与量价齐升。

近4年抛光液销量年均增速达34%,ASP年均提升幅度6.2%;湿化学品销量年均增速56%,ASP持平。

毛利率高,净利率自然不低,而且随着规模效应逐步攀升,2025年前三季度高达33%。

安集的净现比与收现比非常出色,经营现金收入接近甚至超过营收,经营现金净流入与净利润接近。

【商业模式】

1、市场集中度高

不同的晶圆制造、封装工艺要求不同,对于化学液的各项性能指标要求也不同,导致化学液产品呈现“定制”特征。

定制品行业通常市场集中度不高,但是半导体行业是特例。

下游晶圆制造与封装的呈现巨头格局,自然导致上游原材料市场的集中度也很高。

2、技术壁垒高

化学液在晶圆制造、封装中扮演着重要的角色,直接决定芯片性能。

下游客户对于产品的要求极为苛刻,而且在上线使用前需要长周期的测试,自然形成了较高的技术壁垒。

3、专注高端产品

安集在高端半导体材料领域深耕多年,经验与技术储备深厚。

在湿化学品领域,安集并未布局通用型产品,而是始终专注于技术门槛更高、附加值更大的功能性湿电子化学品方向。

【公司治理】

1、技术领军

半导体行业技术为先,公司领军团队的专业能力极其重要。

安集的领军团队,包括董事长王淑敏、副总经理王雨春等核心技术人员,均毕业于海外名校材料专业,并曾在国际半导体巨头担任研发要职。

这样的技术履历,是安集过去业绩亮眼的重要内在原因,也是其未来业绩乐观展望的信心来源之一。

2、长期持股

2019年公司上市,至今6年里,控股股东安集开曼仅实施过一次小幅减持;公司董监高也仅减持过一次,且减持比例低。

董事长王淑敏博士自上市以来从未减持其所持股份,展现出对安集长期价值的坚定信心。

3、股权激励

安集上市以来,基本每年都会进行股权激励。

虽然稀释了股东权益,但是股权激励是半导体公司吸引并稳住核心团队的必要手段。

只要激励适度,团队稳定,公司业绩快速成长,无疑是多赢的局面。

安集历次股权激励中,增发股份占比较小,激励涵盖公司核心团队众多员工,不像某些公司给个别高管巨额激励。

【研发投入情况】

安集研发投入强度高,研发/营收保持在17%以上 ,且全部费用化。

半导体行业,设计公司研发薪酬最高,其次是设备、制造公司,原材料公司相对较低。

但是安集的研发薪酬、博士占比,相比其他领域公司并未逊色太多,领先于其他国内原材料公司。

长期保持竞争力必须得有高质量的研发。

部分公司研发投入情况表

【营收与利润预测】

本部分篇幅较大,详见下一篇文章。

预测至2031年,安集营收达130亿元,年均增速29%;净利润达32.4亿元,年均增速24%。

【估值】

2026-2031年营收年均增速29%,净利润增速24%,后续增速降低,永续增速取2%。

鉴于高净现比与高收现比,自由现金流取归母扣非净利润的0.975倍。

按照当前形势,假设可转债全部转股,总股本达1.755亿股。

2020-2025年,股本因股权激励、定增、发行可转债(假设全部转股)等原因有所扩张,复权后年均扩张幅度约1%。考虑后续融资力度稍有降低,年均扩股幅度取0.7%。

根据上述参数,当前合理估值约360亿元,对应股价205元,当前估值合理稍低。

【结语】

2019年,安集作为科创板首批上市的25家公司之一,其入选本身就说明安集质地优秀。

安集所在领域商业模式好,公司治理与研发能力优秀,业绩稳步快速增长,大股东与董监高减持审慎,堪称“品学兼优”的三好学生。

当然,这个“乖巧”学生的另一面就是缺乏“犀利”

论风口,不如与寒王、摩王,但是确定性与竞争格局明显优于二者;

论壁垒,不如中芯,但是近期财务表现远胜中芯;

论弹性,不如中微、飞测,近期增速确实不如二者,但是拉长年限犹未可知。

不疾不徐,是这个市场难得的品质。

持有安集,安心放心,对未来有信心,下跌到击球区会加仓。