全网都在骂的赛力斯,正在闷声赚走行业最厚的利润

看到赛力斯最近几个月的走势,想了想,还是聊点什么吧。

年报和一季报业绩马上就要出来了,我简单估算了一下业绩:2025年预计全年归母净利润中枢81.5亿,同比2024年上涨37.1%;2026年一季度归母净利润中枢约17.1亿,同比涨幅约128.6%。

一边是全网、外资机构无休无止的唱空,一边是销量、净利连续兑现的硬业绩;一边是键盘侠嘴里“离了华为就活不了”的代工厂,一边是鸿蒙智行73%销量的绝对老大哥,手握三大增量赛道的科技巨头。

到底哪边才是正确的?今天我用官方数据和严谨逻辑,告诉你赛力斯的真实价值,以及它为什么是当前A股最被低估的智能汽车标的。

一、骂声里,它闷声赚走了真金白银

很多人对赛力斯的印象,还停留在“靠华为蹭热度”,却完全忽略了它已经跑出了国内新能源车企里最扎实的盈利曲线。

先看销量基本盘,这是所有业绩的根基:

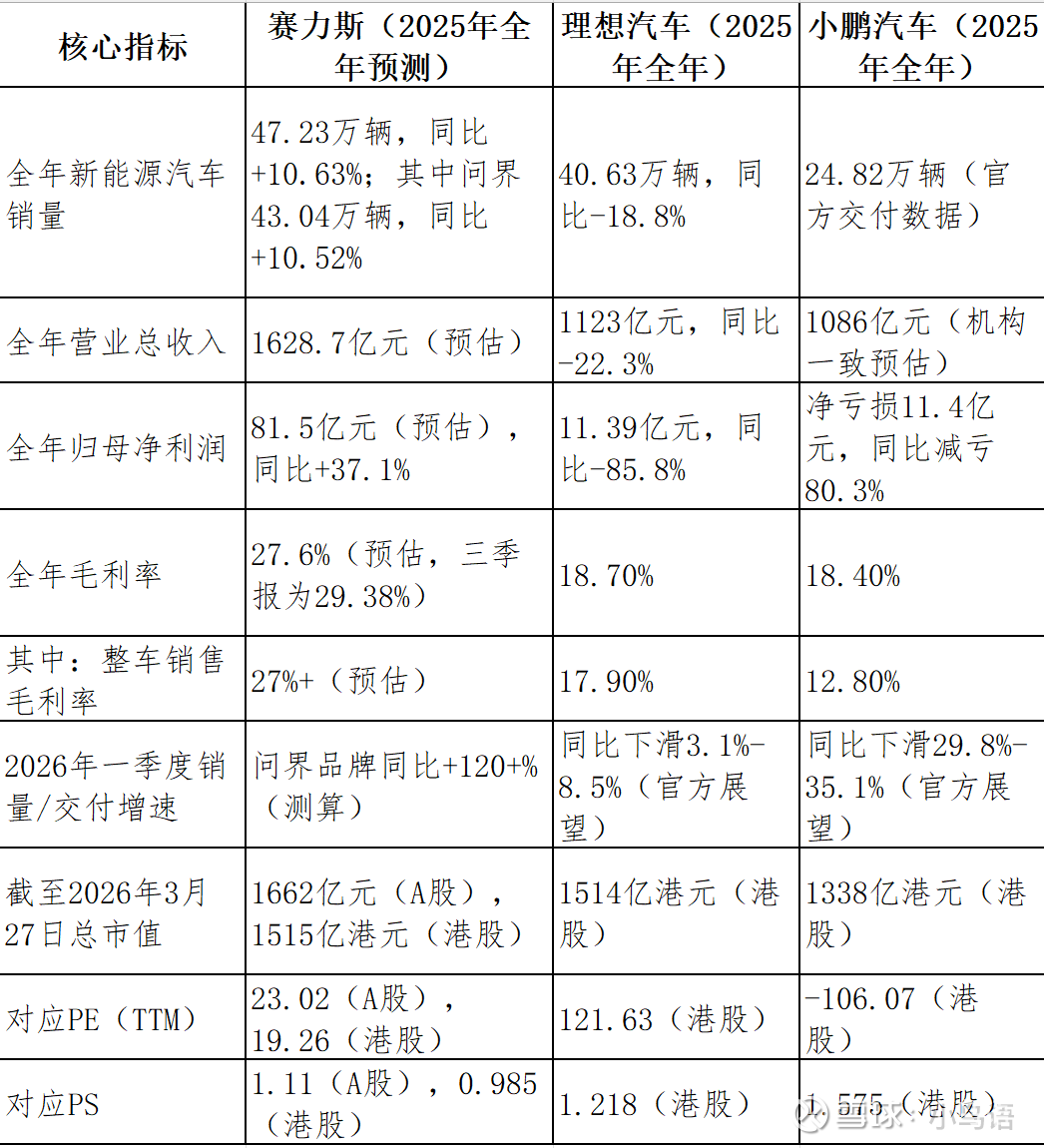

2025年全年,赛力斯新能源汽车销量47.23万辆,同比+10.63%;其中问界品牌汽车销量43.04万辆,同比增长10.52%。M9连续21个月稳居50万级豪华SUV销冠,M8连续6个月蝉联40万级车型销冠,硬生生打破了BBA对国内豪华车市场几十年的垄断。

22026年的增长还在加速:1-2月问界销量50015辆,同比增长59.09%,已超过去年一季度总量;3月前三周M9销量突破1.2万辆,预计全月全系销量5万辆以上,合计一季度销量将超10万辆,同比翻倍还多。刚上市的M624小时预定突破6万辆,新的增量已经落地。

再看盈利兑现能力,这是区别于“烧钱换量”新势力的核心壁垒,所有测算均严格遵循销量→营收→毛利→费用→净利润的传导链条,无主观极端假设:

(一)2025年全年业绩测算

营收端:以问界43.04万辆销量为核心,按各车型均价扣除13%增值税后,叠加5%的配件服务收入,测算全年营业总收入中枢1628.7亿元。

毛利端:按各车型加权毛利率计算,叠加规模效应与供应链优化,测算全年整体毛利率稳定在27.6%,对应毛利总额约449.5亿元,远超行业15%-20%的平均水平。

费用端:三项费用合计费率中枢21.5%,对应费用总额约350.2亿元,费率较2024年稳步下降,规模效应充分体现。

净利润端:扣除税金及附加、所得税,叠加非经常性损益,最终测算全年归母净利润中枢81.5亿元,扣非归母净利润72.6亿元,同比分别增长37.1%、48.6%,归母净利率提升至5%。

(二)2026年一季度业绩测算

以问界10.38万辆销量为基础,测算一季度总营收中枢353.6亿元,同比增长超80%;

高端车型占比超44%,测算整体毛利率中枢27.2%,对应毛利总额约96.2亿元;

最终测算一季度归母净利润中枢17.1亿元,同比增长128.6%,归母净利率4.83%,盈利质量持续改善。

(三)估值测算

通过4种主流估值方法,就能清晰看到错杀程度:

PE估值:2025年业绩对应A股静态PE仅20.4倍,港股19.26倍,而行业头部平均PE约45倍,理想汽车港股PE高达121.63倍,保守按行业6折测算,合理市值也有2200.5亿元,较当前有32.4%上涨空间。

动态PEG估值:2026年预期动态PE仅12.8倍,净利润预期增速超50%,PEG仅0.25,远低于成长股1.0的合理中枢,哪怕按最保守的PEG0.5测算,合理市值也能翻倍。

PS估值:当前A股PS仅1.11倍,港股0.985倍,低于理想的1.218倍、小鹏的1.575倍,按理想PS测算,合理市值1987亿元,上涨空间19.5%。

PB估值:当前PB仅2.3倍,行业平均PB约3.5倍,对应合理市值2520亿元,上涨空间51.6%。

这份持续兑现的业绩,正是赛力斯最核心的投资价值底色。在多数新势力仍在盈亏平衡线挣扎、行业增速整体放缓的当下,它不仅实现了连续多个季度的稳定盈利,更在高基数上保持了营收、净利润的双高增,这种盈利的确定性与成长性,在整个新能源汽车板块都极为稀缺。

二、与理想、小鹏对标:高增速匹配估值,强盈利藏着未被定价的预期差

很多人说新能源汽车估值已经到头了,但只要摊开官方实锤数据就会发现,赛力斯用远超同行的盈利能力和增长确定性,在市值与同行基本持平的情况下,却只拿到了极低的估值水平。

看完这份官方实锤数据,市场的错杀与预期差,核心体现在4个方面:

1.盈利端:一家赚的钱,比另外两家加起来多7倍

这是最核心、最无法辩驳的差距。

2025年,赛力斯全年归母净利润81.5亿元,同比还实现了37.1%的高增长;而理想汽车,全年净利润仅11.39亿元,较2024年暴跌85.8%,几乎脚踝斩;小鹏汽车更不用说,全年依然净亏损11.4亿元,还在靠烧钱换销量的阶段。

换句话说,赛力斯2025年一年赚的净利润,是理想的7倍还多,而小鹏连盈利的门槛都还没摸到。三家新势力里,只有赛力斯实现了“销量稳增长+净利润高增长”的双击,理想是“销量下滑+利润暴跌”,小鹏是“销量高增长+持续亏损”,盈利质量的天差地别,肉眼可见。更离谱的是,赛力斯与理想的港股市值基本持平,小鹏的港股市值也仅比赛力斯低12%左右,市值与盈利规模完全不匹配。

更关键的是盈利能力的碾压:赛力斯27.6%的整体毛利率,比理想、小鹏高出近9个百分点;小鹏12.8%的整车毛利率,连赛力斯的一半都不到。问界靠着M9、M8站稳35万以上豪华市场,单车毛利、单车净利润,早已和理想、小鹏拉开了断层差距,这才是企业最核心的护城河。

2.增长端:一家持续高增长,另外两家已经陷入失速

投资投的是未来的成长性,而不是过去的规模,这一点上,三家更是走向了完全相反的方向。

2025年,在行业增速放缓至15%-20%的背景下,赛力斯依然实现了两位数的销量同比增长,问界品牌在高基数上依然保持稳健;理想全年交付量同比下滑18.8%,已经陷入负增长;小鹏虽然2025年实现了销量高增长,但2026年一季度直接给出了同比下滑30%+的业绩展望,高增长彻底失速。

2026年一季度的差距更是触目惊心:赛力斯问界品牌销量同比增长超120%,营收、净利润同步翻倍;而理想、小鹏双双给出了销量、营收同比下滑的官方展望,一个增长乏力,一个增长失速,只有赛力斯还在保持着远超行业的爆发式增长。

3.估值端:成长性最高、盈利最强,估值却是三者最低

很多人只看静态PE的绝对值,却忽略了PE背后的盈利增速和盈利质量,这恰恰是市场给我们的最大预期差。

先看静态估值:对应2025年业绩,赛力斯港股PE仅19.26倍,理想却高达121.63倍,小鹏因全年亏损无正向PE;哪怕只看绝对值,赛力斯港股的PE也不到理想的1/6,而二者港股市值几乎完全相同。PS估值上,赛力斯港股仅0.985倍,不仅低于理想的1.218倍,更远低于小鹏的1.575倍,在三家企业中估值水平最低。

再看最核心的动态估值与成长性匹配度:2026年Wind一致预期对应的动态PE,赛力斯仅12.8倍,理想15.1倍,小鹏23.8倍。赛力斯是三家里面,动态估值最低、业绩增速最高的标的。

用PEG指标一算就更清晰了:赛力斯2026年净利润预期增速超50%,PEG仅0.25,远低于成长股1.0的合理中枢;理想净利润预期增速不足20%,PEG超过0.75;小鹏哪怕按扭亏后的预期增速算,PEG也超过1.0。

换句话说,市场给了亏损的小鹏、利润暴跌的理想极高的估值溢价,却给了盈利最强、增速最高的赛力斯极致的估值折价,这种严重的错配,迟早会被业绩修复。

4.行业洗牌期,只有赛力斯拿到了“抗周期”的门票

2026年的新能源汽车行业,早已不是当年野蛮生长的时代,存量竞争、头部集中、盈利为王,已经成为行业的核心逻辑。

在这样的洗牌期,理想陷入了产品迭代的阵痛期,销量、利润双下滑;小鹏还在为盈利挣扎,一旦行业价格战重启,亏损只会进一步扩大;只有赛力斯,靠着完整的25-60万产品矩阵、与华为深度绑定的技术壁垒、持续兑现的盈利能力,拿到了行业洗牌期的“抗周期”门票。

三、鸿蒙智行的绝对老大哥,地位不是华为给的,是自己打出来的

很多人说,赛力斯就是靠华为,离了华为什么都不是。但事实是,在华为鸿蒙智行的“五界”矩阵里,问界是第一个落地、第一个跑通盈利、第一个把销量做到规模化的品牌,也是唯一一个年销量突破43万辆的品牌。

我们用最真实的销量数据说话:

2025年全年,鸿蒙智行全系销量58.9万辆,其中问界独占43.04万辆,占比超73%;2026年1-2月,按交付口径,鸿蒙智行总共约8.6万辆,问界独占5.8万辆,占比达67%。

什么叫老大哥?

就是别人还在摸着石头过河,它已经把路趟平了;别人还在纠结怎么和华为磨合,它已经和华为实现了从产品定义、研发、供应链到渠道的全链条深度融合;别人还在为盈亏平衡发愁,它已经实现了连续多个季度的稳定盈利,净利率稳步提升。

这个地位,不是华为施舍的,是赛力斯用一辆车一辆车的交付、一个又一个的销冠、一年又一年的业绩,硬生生打出来的。在鸿蒙智行的体系里,赛力斯的先发优势、合作深度、规模效应,没有第二家能撼动。

四、不止于华为,三大第二增长曲线,打开10倍想象空间

很多人对赛力斯的认知,还停留在“华为代工厂”,但他们不知道,赛力斯已经悄悄布局了三大增量赛道,每一个,都是足以再造一个赛力斯的万亿级市场。

1.与字节跳动合作的人形机器人:低投入、高利润的黄金赛道

很多人觉得,人形机器人是个烧钱的无底洞,技术难度极高,不是车企能玩的。但宇树科技的IPO,给了我们最真实的答案:宇树科技作为国内四足机器人的龙头,2024年全年研发投入仅3.2亿元,IPO募资总额也不过15亿元,就实现了四足机器人的规模化落地,产品毛利率超50%,净利润率超20%。

事实是,机器人的技术投入,远没有市场想象的那么大,技术难度,也远没有市场渲染的那么高,但是它的盈利空间,却大到难以想象。工业机器人的毛利率普遍在30%以上,高端服务机器人的毛利率能到40%-60%,是妥妥的高利润赛道。

而赛力斯和字节的合作,堪称天作之合:字节有国内最顶尖的AI大模型、机器人算法、视觉感知技术,赛力斯有国内顶尖的智能制造能力、整车级的品控体系、成熟的供应链管理能力,还有覆盖全国的线下渠道。一个给大脑,一个给身体;一个懂算法,一个懂制造。这样的组合,不可能不成功。

人形机器人,将是赛力斯摆脱“华为依赖”标签,走出自己的科技巨头之路的核心一步。

2.无人机赛道:携手中国航天,从车载标配到工业级全场景突破

除了可搭载了车载无人机外,赛力斯在无人机领域的布局,早已迈出了更关键的一步——与中国航天联合开发了全球首款混合动力无人机彩虹YH-1000S。

这款无人机的落地,标志着赛力斯的无人机布局,正式从车载消费级,跨入了工业级这个更广阔的市场。彩虹YH-1000S凭借混合动力技术,突破了传统纯电无人机的续航瓶颈,在农林植保、电力巡检、应急救援、地理测绘等多个工业场景,都有着极强的应用价值和市场竞争力。

而赛力斯的野心,远不止于此。依托整车级的研发制造能力、与中国航天的技术合作,赛力斯正在逐步完善无人机产品矩阵。车载无人机只是起点,未来,赛力斯的无人机将全面覆盖消费、工业、行业应用等多个场景,打开新的千亿级市场,成为公司全新的业绩增长点。

3.海外出口赛道:复制比亚迪的出海奇迹

2026年1月,国内新能源汽车出口同比暴涨49.6%,出海已经成为了所有头部车企的第二增长曲线。比亚迪靠海外市场,实现了销量和市值的二次腾飞,而赛力斯,正在复制这条路径。

目前,赛力斯已经在东南亚、中东、欧洲等多个市场完成布局,问界系列车型在海外的定价,远高于国内,毛利率比国内市场高出5-8个百分点。2026年,问界将正式启动规模化出海,未来3年,海外销量有望突破20万辆,贡献超500亿的营收,成为赛力斯最稳定的增量来源。

五、被饱和攻击的它,背后是沉默的大多数用真金白银投票

写到这里,我想起了华为。

过去的几年,华为被海外制裁,被全网唱空,被无数人说“要垮了”,但华为硬生生靠自己的技术,活了下来,还活成了全球科技行业的巨头。

而赛力斯,和华为一样,正在经历着全网、海外的饱和攻击。

每天,都有无数的黑稿,说它“销量要崩了”;每天,都有无数的人,骂它“只会抱华为的大腿”;每天,都有以花旗银行为首的海外机构,一边发布唱空报告,一边悄悄抄底它的股票。

这些外国机构,本质上是见不得中国高端制造业崛起,见不得华为在智能汽车领域站稳脚跟,却又阻止不了,只能靠盘外招。如果问界不是华为智选车的标杆和旗帜,这些国外机构又为何要唱空?如果问界真的只是个“代工厂”,真的毫无竞争力,又如何会成为这些外国机构的眼中钉、肉中刺?

就像大疆,凭借技术实力垄断全球消费级无人机市场,被美国多次制裁、恶意抹黑,却依然稳居全球龙头;还有宁德时代,2023年被多家外资机构集体唱空,称其产能过剩、毛利率将持续下滑,结果2023年宁德时代净利润同比增长超40%,全球市占率持续提升,用业绩击碎了所有唱空言论,如今一路长虹、再创新高。赛力斯、宁德时代、大疆、长江存储……这些“外资严选”重点打击的企业,才是真有核心竞争力、能一路高歌猛进的企业。

在这些骂声的背后,是沉默的大多数,在用真金白银投票。网上吵得再凶,也改变不了问界M9连续21个月稳居50万级豪华SUV销冠的事实,改变不了问界M8连续6个月蝉联40万级车型销冠的成绩。买问界的老登们大多不上网冲浪,但老登们掏钱买车,他们不会在网上和人争论华为智驾好不好,只会用几十万的购车款,为自己的选择投票。

问界全系,销量从2023年的10.7万辆,涨到2024年的38.9万辆,再涨到2025年的43.0万辆,三年翻了4倍多;

净利润,自2023年仍旧亏损、2024年一季度首次盈利,涨到2024年的59亿,再涨到2025年的81.5亿(预估),三年实现了质的跨越。

你可以继续骂它,继续唱空它,但你无法否认,它的销量在稳步上涨,它的业绩在持续兑现,它的壁垒在不断加深。

这个市场,从来都是用业绩说话的。键盘敲得再响,也抵不过一辆车的交付;口号喊得再凶,也抵不过一分钱的净利润。

那些沉默的大多数,用真金白银,给赛力斯投了最坚定的赞成票。

六、聚光灯下的智驾,是无可阻挡的生产力进步

聊到赛力斯,永远绕不开华为的智驾。

我自己是问界的车主,身边有很多朋友,从一开始不信任智驾,觉得“开车还是要自己握方向盘才放心”,到体验过问界的ADS高阶智驾后,彻底改变了想法;过去,路上几乎看不到用智驾的车,这一两年,在高速上、城市里,越来越多的车亮起了小蓝灯。

在我看来,智驾最大的作用,从来都不是什么“炫技的黑科技”,核心只有两点。

一个是更安全。从统计学上来说,智驾发生事故的概率,远低于人驾。人会有失神、会有路怒、会有疲劳驾驶,会因为一瞬间的分神酿成事故,就像轨道交通也会有故障,但依然比人工驾驶的事故率低得多,智驾的本质,是用机器的稳定,去对冲人性的不确定性。

另一个是省时省力,解放生产力。未来L3级智驾落地,能真正解放双手,就像百年前机器替代人工一样,是无可阻挡的生产力进步。每天通勤一两个小时,不用再全程紧绷神经,能把这些时间省下来,用来休息、用来工作、用来做自己的事,这是最实实在在的价值。

当然,我也不否认,现在的智驾,在一些极端场景下还有不完善的地方,这是技术发展过程中必然会经历的阶段,没什么好逃避的。大家对新事物有质疑、有顾虑,也再正常不过。

但让人遗憾的是,很多人故意假装看不见智驾的进步,恶意放大个别极端案例,抹黑打压这项技术的发展。聚光灯下,一点瑕疵都会被无限放大,可他们却忘了,这项技术每天都在帮无数车主规避风险、减轻驾驶负担,正在实实在在地改变着我们的出行方式。

七、最后:赛力斯的故事,才刚刚开始

很多人一直在问:赛力斯,到底靠的是什么?

很多人说,它靠的是华为。但我想说,华为给了它机会,但能抓住这个机会,把机会变成销量,变成业绩,变成壁垒,靠的是赛力斯自己。

更何况,现在的赛力斯,已经不止于华为了。机器人、无人机、海外出口,这三大赛道,都是赛力斯自己的路,都是它摆脱“华为依赖”,成长为全球顶尖科技巨头的底气。

在鸿蒙智行的五界里,它永远是那个走在最前面的老大哥;在国内新能源汽车的赛道里,它是为数不多的既能跑通销量,又能实现稳定盈利的龙头;在整个A股市场,它是少有的高增速、高盈利、低估值的优质标的。

更重要的是,整个中国新能源汽车产业的大环境,正在发生根本性的变化。我们能清晰地看到,比亚迪、吉利、零跑等车企的股价,已经从2025年的底部走出,稳步回升;行业也正在告别过去几年的恶性内卷,多家车企陆续取消终端大额优惠、部分车型官宣提价,价格战全面退潮,行业正在从“以价换量”转向“高质量发展”,未来走上量价齐升的道路,已经是清晰可见的趋势。

而赛力斯,作为国产高端新能源汽车的龙头,必然会在这场产业升级中,充分享受行业红利。现在的赛力斯,就像2020年的比亚迪,骂声一片,但业绩一路狂奔,估值一路修复,最终走出了波澜壮阔的行情。

而现在,赛力斯的故事,才刚刚开始。