莱特光电—稀缺的科创板成长低位标的

$莱特光电(SH688150)$ $京东方A(SZ000725)$ $宏和科技(SH603256)$

新记录储备低位成长科创板标的:莱特光电

从主业,和增量业务几个方向简单说一下这个稀缺低位688标的的长期成长价值:

简单总结符合低位布局的几个特征:

位置低,估值不高,未创历史新高且套牢压力不大,热点题材丰富且新业务增长潜力巨大,无论作为短期中期长期配置均有价值。

一、OLED业务布局:国产化浪潮下的核心受益者

莱特光电作为国内少数能实现OLED终端材料量产的企业,已构建从中间体→粗品→终端材料的一体化产业链。

深度绑定国内面板巨头:京东方、华星光电、天马等头部面板厂商的Red Host材料主供应商,在Red Prime材料领域市占率超70%

技术壁垒深厚:拥有200余项OLED材料专利,其中发明专利占比超80%,分子结构专利构筑护城河

国产替代加速:受益于华为等国产手机高端化趋势,2024年OLED材料需求同比增长超40%

对于OLED业务,未来增量空间主要如下:

1、短期催化:华为Mate70系列采用国产OLED屏,带来的增量订单

2、中期驱动:2025年苹果计划在iPad采用OLED屏,有信息显示公司已进入供应链二供名单

3、长期空间:VR/AR微显示领域布局Micro-OLED材料,单设备价值量提升数倍

发光材料明细上:

(1)、Red Prime材料持续放量:

进展: 作为公司最核心的产品,其在京东方的份额稳固,同时正加速导入华星光电、天马等客户。受益于华为、小米等国产手机品牌大力推广OLED屏手机,下游需求旺盛。

标志性事件: 华为Mate 60/70系列、折叠屏手机等热销机型大量采用京东方OLED屏幕,直接拉动了对莱特光电Red Prime材料的需求。

(2)Green Host材料突破在即:

进展: 绿色发光功能材料已在下游头部面板厂商进行验证,预计2024年下半年至2025年有望实现批量供货。这将是继红色材料后的又一个重要增长点。

(3)Blue Prime材料(重中之重):

进展: 蓝色发光材料是OLED材料体系中技术难度最高、价值量最大的部分,目前由国外厂商主导。莱特光电的Blue Prime材料正处于下游客户验证阶段。

预期: 若能顺利通过验证并实现量产,将是公司乃至中国OLED材料行业的里程碑事件,市场空间将大幅打开。这是市场对其最大的期待点之一。

二、钙钛矿业务:下一代显示技术的先行者

前瞻布局:已建成钙钛矿光伏及显示材料中试线,发光效率突破25%(行业领先水平)

双轮驱动:光伏领域与头部组件厂合作开发叠层电池;显示领域攻克钙钛矿蓝光材料寿命瓶颈

政策东风:钙钛矿被列入“十四五”新材料发展规划,预计2025年市场规模达百亿级

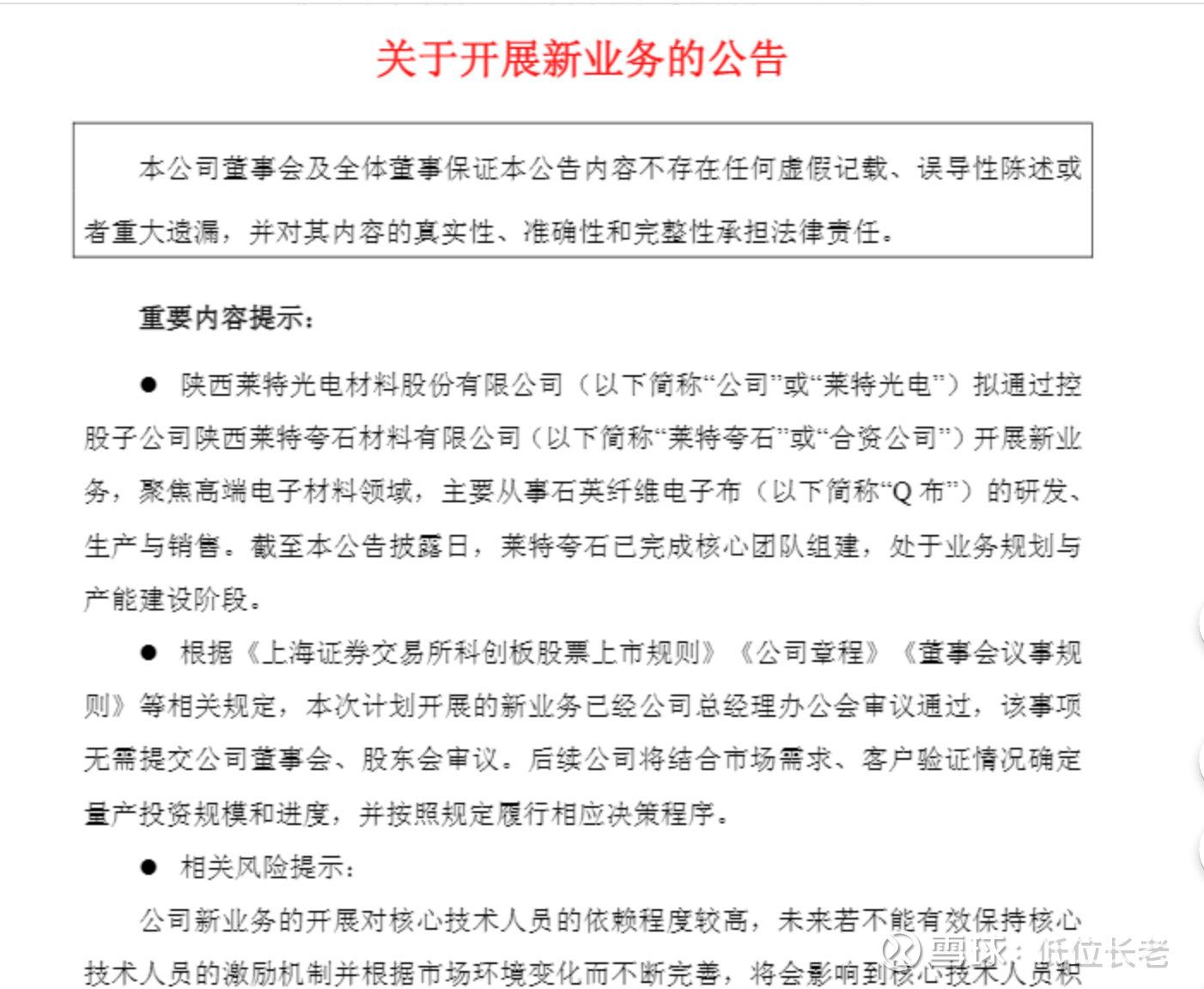

三、Q布预期:未来产能释放与新品放量共振

这块业务12月市场已经部分price-in,但目前股价回落后,长期资金配置价值凸显。

四、估值与成长优势:

PEG折算0.8左右,低于行业平均的1.5倍,研发投入占比超同业平均1倍,国产化率提升空间还有翻倍预期(35%-60%)。

备注:不作为投资建议,仅个人标的储备分析记录