振华科技初步挖掘分享—钽电容涨价行业绝对龙头,低估值军工+芯片半导体+MLCC+锂矿核心收益标的

$振华科技(SZ000733)$ $宏达电子(SZ300726)$ $火炬电子(SH603678)$

化工涨价低位挖掘的兴发全面启动,涨的比预期快,今天稍微减了一点仓位(主仓位继续持有)

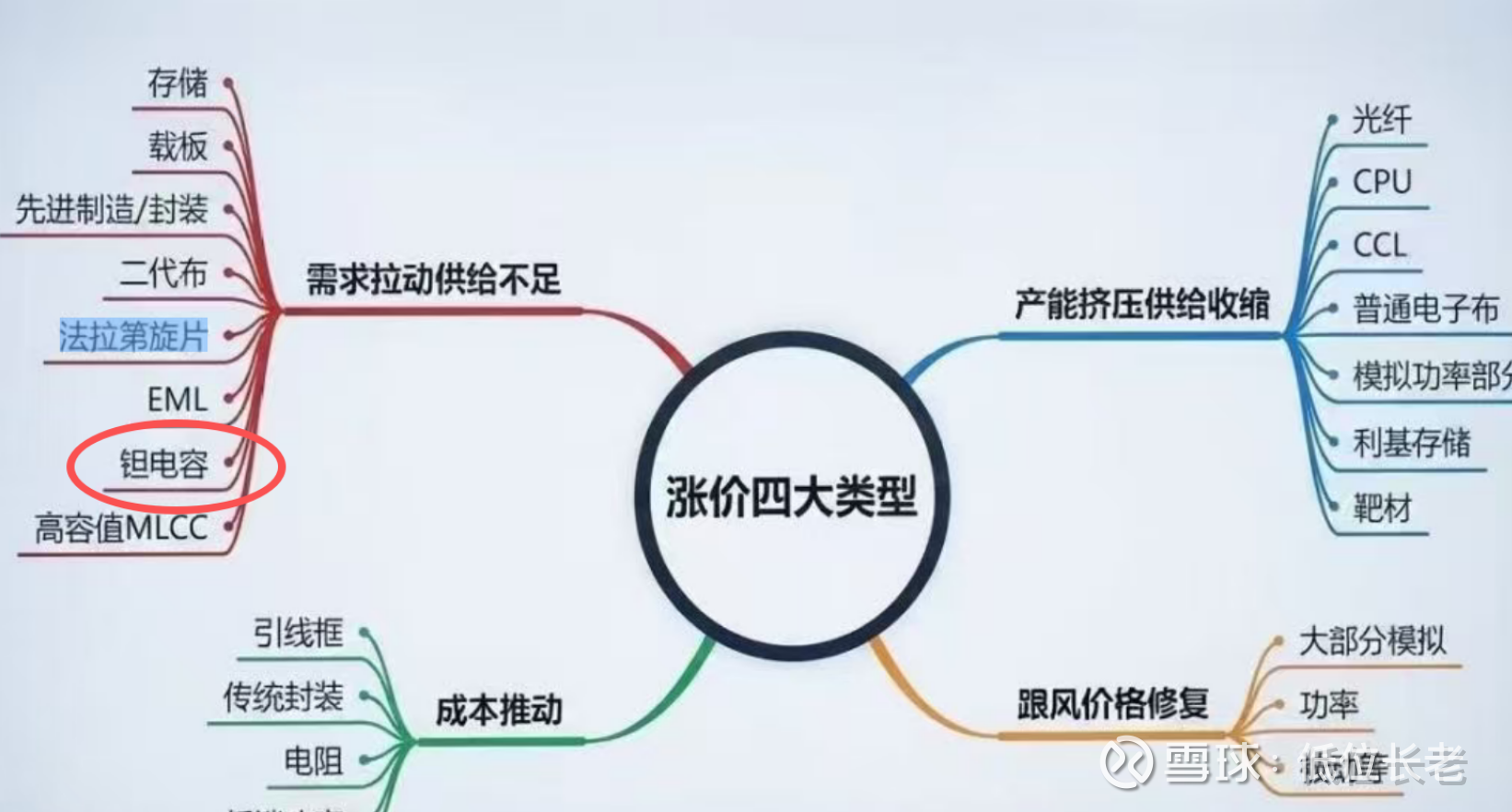

今天发一个新挖掘的尚未发酵的低估涨价线——钽电容龙头

一、 核心:钽电容涨价潮核心受益龙头

当前,钽电容市场正经历一轮由供需剪刀差驱动的强势涨价周期。从需求侧看,高端装备信息化、AI服务器、电动汽车的电子化,对高可靠、高性能钽电容的需求呈指数级增长。而从供给侧看,全球主要供应商(如KEMET、AVX)的产能扩张谨慎,且上游钽粉、钽丝等原材料受资源与加工能力限制,供应持续紧俏。

振华科技作为国内军用钽电容的绝对龙头(市占率长期稳居80%以上),其子公司振华新云是该领域的“国家队”。 它不仅享受行业普涨带来的毛利提升,更凭借军工品质和全覆盖的产品线(从液体到聚合物钽电容),在涨价潮中拥有极强的定价权和订单承接能力。市场预估,此轮涨价有望为公司相关业务带来超过10个百分点的毛利率提升,直接催化业绩弹性释放。

二、 行业地位:不可撼动的军工电子“底座”

振华科技是中国电子信息产业集团(CEC)旗下军工电子核心平台,其地位远非普通元器件公司可比。它提供的是从电容器、电阻器、电感器到半导体分立器件、集成电路的完整“电子元器件系统解决方案”,是国防信息化建设的“弹药库”。在导弹、雷达、战机、舰船等关键装备中,其产品是确保信号链、电源链可靠运行的基石。这种高壁垒、高粘性、强准入的行业地位,构筑了其长期发展的护城河,确保了业绩基本盘的极度稳固。

三、 低估值:被市场忽视的“隐形冠军”

尽管坐拥核心技术和高景气赛道,振华科技的估值却处于历史及行业底部区间。当前市盈率(PE)相较于其他军工电子及高端制造企业存在显著折价。这主要源于市场对其“传统军工国企”的刻板印象,忽视了其两大质变:一是主业已从单一元器件向高端模块、组件乃至系统级产品升级,价值量成倍提升;二是民品业务在新能源、轨道交通等领域的突破。这种认知差,形成了宝贵的“预期差”,一旦业绩持续兑现或新的增长点被市场认知,估值修复的空间巨大。

四、 业务布局:从“军工基石”到“星辰大海”的跨越

公司的增长逻辑已从“军工周期”切换至“军工+高端制造”双轮驱动:

军工基本盘持续强化:受益于装备现代化和信息化率提升,订单饱满,“十四五”期间增速确定。

商业航天与卫星互联网:这是公司最具想象力的新增长极。其高可靠元器件和电源模块,是卫星、火箭载荷的核心需求。随着星网等巨型星座计划推进,该领域有望从千万级市场跃升至百亿级,振华已深度参与相关配套,将率先受益。

储能与新能源:公司利用在军用电源管理方面的深厚积累,正快速切入工商业储能、光伏逆变器、电动汽车电控等民用高端电源市场。其高功率密度、高可靠性的产品特性,在严苛的工业场景中优势明显,正在实现从“军转民”的华丽转身。

五、 资金动向:产业资本与“国家队”集体增持

近期,公司控股股东中国振华及其一致行动人持续增持,这绝非简单的维稳信号,而是产业资本基于对公司内在价值和未来前景的深度认同,进行的“真金白银”式背书。更值得关注的是,代表长期稳健投资风格的全国社保基金组合已悄然进入前十大流通股东名单。“国家队”的入驻,是对公司治理结构、财务质量和长期成长确定性的最高级别认可。这两股力量的汇聚,通常预示着公司价值已被严重低估,且未来基本面存在重大向上拐点。

六、 成长潜力:从“单品冠军”到“系统王者”的蜕变

综合来看,公司正站在 “行业景气度上行(涨价)+ 业务结构升级(价值提升)+ 新赛道爆发(商业航天/储能)+ 估值底部(安全边际)” 的四重驱动逻辑之上。其增长空间,不仅在于军工行业的确定性,更在于其技术溢出带来的广阔民用市场空间。

备注:低位挖掘分享,不作为投资建议