油轮航运:解放日?

百力马油轮研究更新

2025年10月10日

美国制裁与中国港口费反制,将焦点重新转向超级油轮(VLCC)

昨日,美国外国资产控制办公室(OFAC)对与伊朗石油出口相关的企业、个人及船只实施的制裁大幅升级;今日上午,中国又确认,自10月14日起,美国实体所有的船只在所有中国港口停靠将面临逐步提高的罚款。这两件事将焦点牢牢拉回至超级油轮(VLCC)身上。

中国港口费

中国港口费相关公告的表述尚不明确。不过,若按多数人的理解,公告涵盖的范围包括前线航运(Frontline)、欧罗巴航运(Euronav)、奥克尼斯生态油轮(Okeanis Eco Tankers)、DHT航运、纳维奥斯航运(Navios)及国际航道公司(International Seaways)等美国上市的VLCC船东——这将涉及至少93艘VLCC(占所有VLCC的10%,或船龄20年以下VLCC的13%),这些船只承担着约52.8万桶/日的运量,占中国海运原油进口量的5%。

部分美国上市公司中,美国实体持股比例不足25%,因此可能获得豁免。美国贸易代表办公室(USTR)301条款中适用于小型油轮的豁免条款,似乎均未纳入中国此次报复性港口费政策。因此,天蝎座航运(Scorpio)等美国主要上市成品油轮船东将密切关注事态发展。

由于港口费政策实施前无明显缓冲期,所有美国实体拥有的VLCC(包括那些期租给第三方的船只),若目前正驶往中国,都将受到影响,且租船合同中并无相关条款对此类情况提供保障。涡旋数据(Vortexa)显示,10月14日及之后,将有17艘美国上市公司旗下的VLCC满载原油抵达中国。若中国石油企业被迫转售这些原油,布伦特原油价格可能会下跌。

在当前所有不确定性因素下,截至发稿时,TD3c航线的Balmo运价自昨日伦敦时间16:00起已上涨14个运价指数点(至WS95)。11月合约运价指数从WS79升至WS90,12月合约从WS78升至WS83。我们的即期市场运价经纪人认为,一周内VLCC市场运价指数可能从昨日收盘时的WS72升至WS100。

美国外国资产控制办公室(OFAC)制裁

最新一轮OFAC制裁除了针对6艘VLCC(及1艘LR1型油轮,这些船只均参与伊朗石油出口),还将制裁范围扩大至中国一家炼油厂(金城石化)及日照市的实华石油码头(详见文末注释)。此次OFAC制裁紧随9月底联合国针对伊朗核计划的“快速恢复制裁”(依据《联合全面行动计划》JCPOA)之后。

伊朗原油总出口量已从今年第二季度超200万桶/日的峰值回落。不过,通过老旧VLCC出口的石油量却在悄然上升,从2020年初几乎为零的水平(2020年第一季度为12.2万桶/日)增至如今的约150万桶/日。

对VLCC而言,伊朗原油进口面临的任何阻碍,都将有助于提振合规油轮的需求:要么将老旧的合规油轮纳入伊朗“影子船队”,要么促使从无需使用影子船队的国家进口更多非折价原油。由于目前原油出口国严重依赖中国增加库存来支撑油价,若伊朗原油出口减少,欧佩克(OPEC)可能会加快取消减产措施的步伐。

长远来看,任何依赖折价原油维持盈利的中国炼油厂,都可能面临减产甚至最终关闭的压力;短期则可能会增加俄罗斯乌拉尔原油和委内瑞拉原油的进口量。

即便在这些更严格的制裁措施出台前,我们就认为,截至今年年底,VLCC的需求仍将保持强劲。原因包括:自今年4月起,欧佩克+(OPEC+)逐步取消了2023年4月开始分阶段实施的石油减产措施;同期非欧佩克+国家(主要位于大西洋地区)的石油产量也实现了强劲增长。根据国际能源署(IEA)数据,过去2.5年,全球石油产量增长了约560万桶/日。

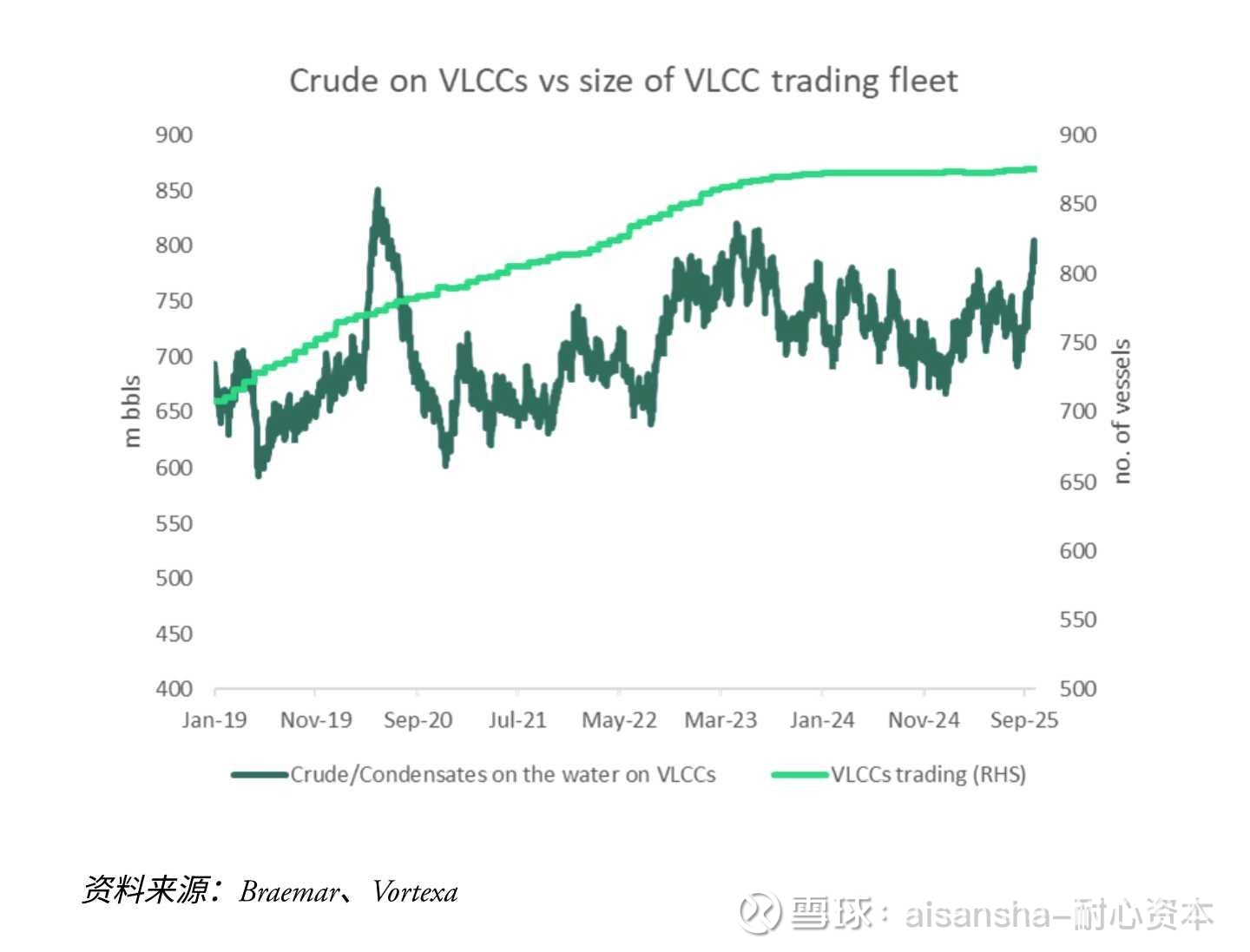

石油出口增长速度未能跟上产量增长速度(过去几年,中东和尼日利亚新建的大型炼油厂消化了部分本地产量;近期中东夏季制冷需求峰值以及伊拉克等主要出口国的补偿性减产,也限制了出口增长),但近几个月来,油轮整体需求(尤其是VLCC需求)正在出现激增(见图)。

目前VLCC上承载的原油总量已轻松回升至欧佩克首次宣布减产前的水平,这得益于伊朗油轮船队更多地承担了仓储任务。苏伊士型油轮(Suezmax)的利用率也处于高位。与此同时,船龄20岁以下的VLCC数量减少了50艘,其中46艘现已被OFAC列入制裁名单。

若11月及以后欧佩克+继续取消减产,VLCC的需求和运价都将得到提振。欧佩克于上周末宣布,11月将再取消13.7万桶/日的减产额度。这一目标与10月的增幅类似,属于“谨慎型”目标,但远低于夏季每月超50万桶/日的增幅。

不过,要促使沙特阿拉伯和阿联酋(目前仅这两个国家(注:漏了科威特)拥有可观的闲置产能)增加石油产量,远期油价曲线需大致保持“现货溢价”(backwardation)结构。目前,由于中国增加库存吸收了多余原油,“现货溢价”仅存在于曲线前端。

为避免整条油价曲线陷入“期货溢价”(contango),要么中国需继续以近期的速度增加库存,要么全球石油供应需从其他地区出现短缺。若沙特阿拉伯和阿联酋再次被迫承担供应短缺的主要压力,合规VLCC的需求将得到进一步提振;如果供应短缺来自俄罗斯、伊朗或委内瑞拉,合规VLCC则将从中受益。目前,伊朗原油供应出现短缺的可能性已有所上升。

即便在OFAC制裁宣布前,俄罗斯、委内瑞拉和伊朗数月来的高出口量已让我们认为,这些主要依赖影子船队的国家,其出口量进一步增长的可能性较低。近几个月俄罗斯原油出口增长,很大程度上是因为乌克兰无人机袭击摧毁了俄罗斯1/3的国内炼油产能。

若乌克兰的袭击进一步干扰俄罗斯原油出口,中东出口国将需通过合规油轮提供替代原油。此外,若俄罗斯影子船队的扩张速度无法跟上其出口增长(尤其是在欧洲实施更低价格上限、希腊船东基本退出俄罗斯石油贸易的情况下),中东也需通过合规油轮弥补供应缺口。

海上原油运输量激增

货运跟踪数据显示,VLCC承载的原油量已达到多年来的高点。9月,欧佩克+出口量有所增加,加之大量大西洋盆地原油正运往亚洲,推动9月原油出口量达到2020年4月以来的最高水平。

9月中旬以来,原油装运量下降了10%,且在昨日之前,由于本月原油卸载量似乎将超过装运量,VLCC运价一直处于回落状态。不过,我们此前认为,若布伦特原油价格维持在65-70美元/桶区间,且中国能继续从俄罗斯、委内瑞拉和伊朗进口折价原油,原油油轮需求仍将获得支撑。

目前,市场对中国的仓储能力存在一些疑问。例如,近期观测到的国有商业储油罐利用率已接近历史高位。但考虑到当前地缘政治紧张局势加剧,且战略石油储备(SPR)填充任务尚未完成,中国出于地缘战略考量,需要确保原油供应有足够缓冲,因此我们认为,中国增加原油库存的行为可能会持续数月。

短期来看,我们预计,大量源自大西洋盆地的VLCC向东航行将支撑VLCC运价。我们预测,大西洋盆地可能会出现运力错位,油轮供应短缺。若伊朗意外不再是中国可获取折价原油的来源之一,中国的库存增加步伐可能会放缓。但即便中国原油进口总量因库存不再过剩而下降,为满足中国需求,合规油轮的使用量仍会增加,VLCC仍将从中受益。

积极的供应基本面

自2023年4月(即欧佩克本轮首次减产开始时)以来,参与运营的VLCC数量基本保持稳定(仅增加13艘)。其中,船龄20年以下的VLCC数量减少了约6%(减少133艘),且16%的VLCC船队已被列入制裁名单。

因此,VLCC船队整体呈现船龄老化、合规率降低的特点,这意味着可用于运输沙特阿拉伯和阿联酋新增原油出口量的运力减少。

中国库存增加前景

欧佩克未来是否取消减产,将取决于中国的原油需求。中国30%的原油进口来自欧佩克+,而根据国际能源署(IEA)预测,中国第四季度石油需求将较第三季度下降20万桶/日,因此增加库存将成为关键。

阿格斯(Argus)预测,由于年度战略石油储备(SPR)填充任务尚未完成,10月至次年3月期间,中国战略石油储备填充速度将加快至68万桶/日。自4月以来,国有炼油厂仅完成了年度战略石油储备填充任务的约15%,需在2026年3月前完成剩余约1.2亿桶的填充量。

由于中国未公开战略石油储备的官方数据,且储备方式不仅包括卫星图像可观测到的浮顶罐,还包括地下岩洞,因此难以追踪其具体储量。尽管如此,今年战略石油储备填充任务仍有大量未完成,且当前原油价格相对较低,这意味着中国的原油采购需求将持续——供应链中充足的原油量将使油价维持在有利于增加库存的水平。

涡旋数据(Vortexa)指出,若国有炼油厂仅再增加5000万桶原油库存,储油罐利用率可能很快达到71%——从历史数据来看,达到这一利用率水平后,港口通常会因卸载延迟和拥堵而面临产能限制。

路透社整理公开信息后报道,中国计划在未来一年内在11个地点新增约1.69亿桶的仓储产能。但涡旋数据认为,这些新增产能可能要到2026年底或2027年初才能投入使用,因此在那之前,储油罐的原油吸纳能力可能有限。卸载延迟会延长航行时间,并导致装货港油轮供应紧张,从而对运价形成支撑。

我们认为,国有炼油厂储油罐可能面临产能限制,且战略石油储备填充任务仍未完成,因此新增的原油库存可能会存入地下岩洞。当前有利的定价环境以及填充战略石油储备的地缘战略需求表明,中国增加原油库存的行为将持续。

长途原油运输量激增

尽管欧佩克宣布的减产取消幅度低于预期,短期内油价陷入“期货溢价”的可能性有所降低,但我们观察到,大量原油正运往进口国(尤其是亚洲国家)。9月初以来,VLCC承载的在途原油量大幅增加,目前已达到2023年6月以来的最高水平。

更值得关注的是,大量大西洋盆地原油正运往亚洲——9月该地区原油装运量增长了23%,这延长了平均航行时间;同时,从中东运往东亚的VLCC原油装运量也比季节性平均水平高出15%。

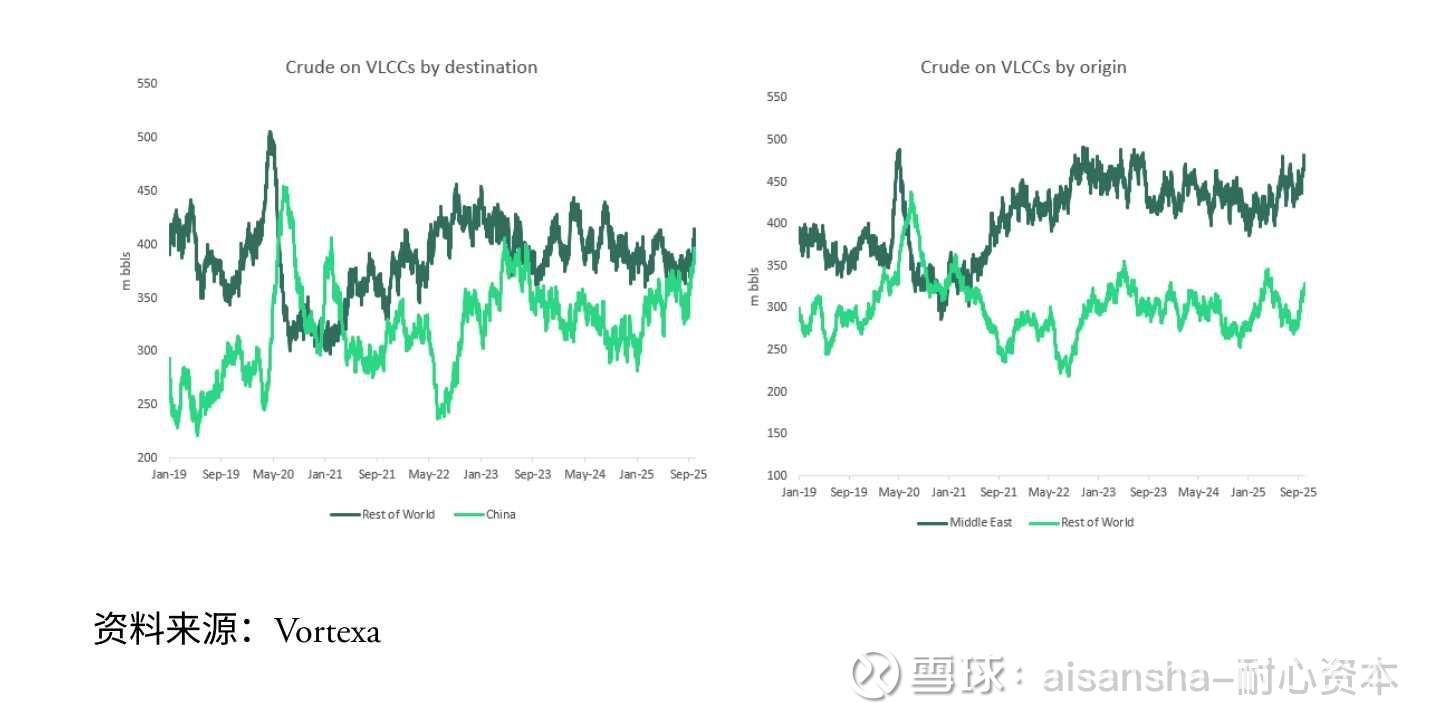

2025年全年,中国的原油运输需求都是VLCC需求的核心支撑。自1月以来,VLCC运往中国以外地区的货运量有所下降,而运往中国的货运量持续增加,今年夏季两者几乎持平——当时近50%的VLCC货运量都以中国为目的地。

除了当前VLCC承载的在途原油量激增外,运往中国以外地区的原油量也在大幅增长——这得益于印度、韩国和日本的强劲需求。通常情况下,由于VLCC运力有限,运往中国和世界其他地区的在途原油量呈负相关关系(见上图左)。

当前运往中国和非中国地区的在途原油量同时激增,这可能意味着未来VLCC运力将出现错位,尤其是在大西洋盆地。VLCC运往亚洲的原油中,包含了大西洋盆地新增的约120万桶/日原油出口量。大量源自大西洋盆地的VLCC向东航行,意味着卸载后苏伊士运河以东地区的油轮可能会过度集中,而以西地区则会出现油轮供应短缺。随着年底临近,这一情况将对大西洋盆地的VLCC运价形成支撑。

昨日美国外国资产控制办公室(OFAC)制裁公告要点

今日发布的制裁公告将33艘船只列为制裁对象,其中7艘为原油油轮(6艘VLCC),其余为液化石油气(LPG)运输船、小型化学品/油轮及少量拖船。这7艘原油油轮近几个月因未受制裁而被大量使用,8月期间承担了中国从伊朗进口原油量的20%。

由于山东省禁止受OFAC制裁的油轮靠港,此次新增制裁将使山东省进口伊朗原油的物流难度进一步加大——进口商需寻找更多“合规”油轮在港口卸载原油。

除了日照实华码头,一家位于青岛的航运代理公司也被列入制裁名单,这一情况值得关注——日照和青岛港近期刚宣布对老旧船只及证件不全的船只实施积分管理制度。据称此举是出于合规和环保考虑,但也可解读为规避进一步制裁审查的举措。

一家茶壶炼油厂(金城石化)同样被纳入制裁范围。该炼油厂使用的一个码头承担了中国从伊朗进口原油量的约20%。目前尚不清楚该炼油厂的原油进口量占中国总进口量的具体比例,但制裁继续针对进口商,这一信号值得关注。据我们所知,该炼油厂的日加工能力约为40万桶。

标签:油轮(tankers)、市场(markets)、原油(crude)