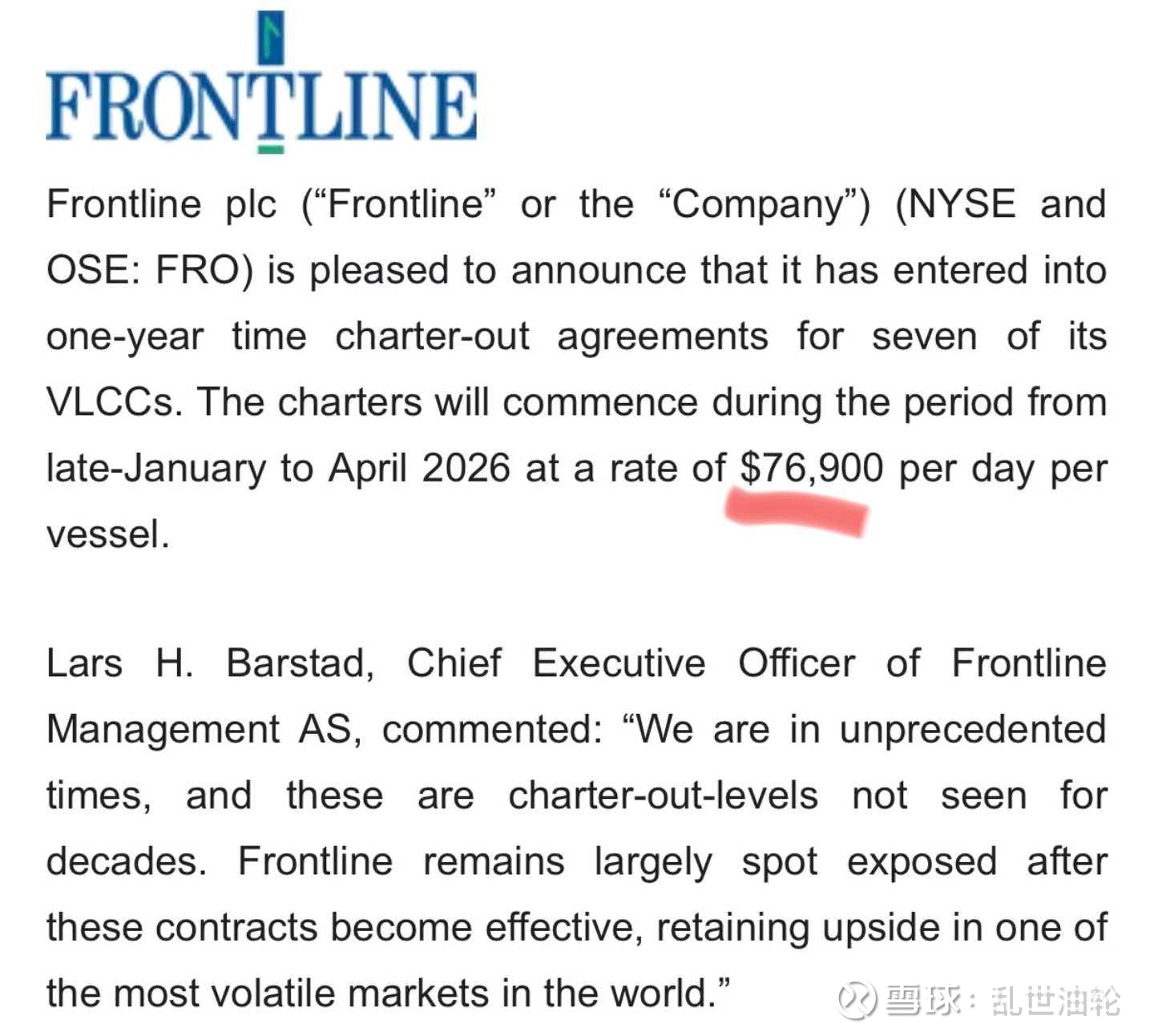

如何看待fro昨晚公告的一年期租

$Frontline(FRO)$ 股价盘后新高,是最好的注脚

今天有消息背后租家还是“每次扫黄都有你”的韩国船公司Sinokor,高价长期租入Frontline 7艘VLCC,本质是以高确定性成本锁定中长期运力、押注VLCC市场景气进一步提升和延续的加杠杆决策,背后是其从集运转油运的转型、对市场供需格局的判断,以及双方的互补诉求,同时也伴随着风险。以下是粗浅分析:

一、交易核心要素

- 交易主体:承租方Sinokor(韩国长锦商船,正抛售集装箱船、全面转型油运);出租方Frontline(挪威油轮巨头,同步优化船队,出售老旧船、转向节能新船)。

- 价格水平:7艘VLCC,1年期租约日租金7.69万美元/日,显著高于2025年四季度期租均价(约4.9万美元/天)和最新克拉克森评估值6.35万美元/天,“创几十年新高”。

- 船舶与租期:7艘预计为2015-2016年建造的Eco VLCC,带脱硫塔,匹配Sinokor快速扩运力、Frontline降低财务杠杆提升融资能力的需求。

二、Sinokor的核心动机

1. 转型卡位,继续抢占运力:传闻其出售集装箱船套现25-30亿美元,全面转向油运;租入+收购并行,快速形成VLCC规模(目标130艘),并且与大石油贸易商结盟,提升规模效应同时增强对市场的控制力。

2. 锁定拿船成本:以长期租约锁定运力,投入现货市场运营,目的是运价进一步上行的盈利。

3. 押注供需紧平衡:预计2026年VLCC需求增长约3.5-5.9%,合规船队实际有效供给预计仅增0.2-1.8%;20%船队超20年、42%超15年,合规运力缺口继续扩扩大,支撑运价与租金高位。

4. 与收购形成互补:租船比买船快,能快速补齐运力;收购二手船掌握资产增值,租船灵活调节规模,平衡资本开支与回报。

三、Frontline的出租逻辑

1. 船队优化,降本增效:近期连续出售/出租老旧VLCC,回笼资金收购9艘新一代节能VLCC新造船和进一步收购,提升船队能效,降低合规与运营成本。

2. 锁定高收益:在租金数十年高位签订长期租约,锁定未来稳定现金流,规避市场波动风险。

3. 降低财务杠杆,提升派息能力,提升资本周转效率,契合行业“资产优化”趋势。

四、市场影响

1. 短期:预计进一步推高运价和二手VLCC资产价格(近一月涨1%-5%),强化市场对租金高位的预期,带动其他船东跟风;

2. 中期:加速VLCC船队集中度提升,Sinokor船队规模或达130艘,联合贸易商控制20%以上的合规市场份额,活脱脱一个油轮版的MSC;

3. 运费结构性变化:长期租约占比上升约1%,现货市场波动或进一步加剧,租家与船东的风险偏好进一步提升。

五、风险与挑战

1. 运价大幅回落风险:若2026年OPEC+自杀式减产、兔子需求严重衰退,市场租金可能跌破最新一年期租租约价格,导致Sinokor短期需承受亏损。

2. 转型整合风险:从集运转油运,面临客户、航线、运营体系的重构,短期效率与成本压力大。

3. 合规与融资风险:美元利率大幅上升,融资出现困难。

六、结论

VLCC进入数十年一遇的超级周期的概率提升,商业航海进入快速印钞新时代