主要航运股 BDI 指数的业绩弹性对比分析

主要航运公司业绩与 BDI 指数的关联度及业绩弹性对比分析

波罗的海干散货指数(BDI)作为全球干散货海运价格的核心指标,其波动直接决定干散货航运公司的运价水平、单船收益及最终盈利,传导逻辑为:BDI 上涨→干散货运价提升→单船日租金 / 期租等价(TCE)增加→营收与利润增长,反之则业绩承压。不同公司因业务多元化程度、干散货业务占比、船队结构(船型覆盖)、经营模式(现货 / 长协占比) 差异,与 BDI 的关联紧密性及业绩弹性存在显著分化。以下结合招商轮船、海通发展、海航科技、太平洋航运、国航远洋的具体情况展开分析。

一、核心概念与整体关联逻辑

BDI 指数覆盖船型:包含四大细分船型指数,分别对应不同货种运输需求,弹性从高到低排序为:好望角型(BCI,运铁矿石、煤炭等大宗)> 巴拿马型(BPI,运谷物、煤炭)> 超灵便型(BSI)> 灵便型(BHSI,运小宗散货)。

业绩弹性定义:BDI 每变动 1% 或固定点数(如 100 点)所带动的公司净利润 / EBITDA(息税折旧摊销前利润)变动幅度,弹性越高,说明公司业绩对 BDI 波动的 “放大效应” 越强。

关键影响因素: 干散货业务占比(纯干散货公司 > 多元业务公司); 国际干散货占比(国际航线受 BDI 直接影响,国内航线缓冲性强); 经营模式(现货为主 > 长协为主,长协可锁定收益、降低波动); 船队结构(覆盖高弹性船型(好望角型)越多,弹性越大)。

二、各公司业绩与 BDI 关联度及弹性拆解

1. 海通发展:BDI “影子股”,关联度与弹性均为行业最高

核心业务特征

拥有4艘好望角型散货船。业务高度聚焦国际干散货运输(境外收入占比 65%,远超行业平均),无油运、LNG 等对冲业务;

船队覆盖 BDI 全品类船型(含好望角型、巴拿马型、超灵便型),且以现货经营为主(缺乏长协缓冲);

2023-2025 年运力快速扩张(新增 29 艘船),单位 BDI 变动影响的总运力规模持续扩大。

与 BDI 的关联表现

关联度:完全同步(60%-70% 业绩波动可直接归因于 BDI),无反向业绩记录。 2024 年:BDI 同比上涨 27.36%→公司营收增长 114.55%,净利润增长 196.7%(呈 “指数级放大”); 2025 年上半年:BDI 同比下降 30%→公司净利润暴跌 84.2%,降幅远超收入(-6.74%),凸显利润对 BDI 的极端敏感。

业绩弹性数据

BDI 每上涨 10%,增厚利润约 1.2 亿元(基于 62 艘散货船规模);

BDI 突破 1650 点(行业上升通道关口)后,净利润增速会加速,2025 年 9 月 BDI 回升至 2200 点以上,推动 Q3 净利润环比增长 144%(从 Q1 的 0.68 亿增至 1.66 亿)。

2. 国航远洋:巴拿马型聚焦,弹性仅次于海通发展(推测)

核心业务特征

业务单一聚焦干散货运输,船队以 16 艘巴拿马型散货船为主(对应 BDI 中的 BPI 指数,弹性仅次于好望角型),与招商轮船旗下的香港明华密切合作;

巴拿马型船主要运输谷物、煤炭等,国际航线占比高(推测,因巴拿马型船多用于跨洋运输),且无公开长协占比数据,大概率以现货为主(中小航运公司常见模式)。

与 BDI 的关联表现

关联度:高度正相关,因船队仅覆盖巴拿马型(BDI 核心船型之一),且无其他业务对冲,业绩波动与 BPI(巴拿马型指数)直接挂钩。 若 BDI 上涨(主要由 BPI/BCI 驱动),巴拿马型船日租金会同步提升(如 2025 年招商轮船巴拿马型船日均收益达 8005 美元,毛利率 18.7%),国航远洋营收利润会显著增长; 若 BDI 下跌(如 2025Q1 BDI 降 39%),其净利润会随巴拿马型运价下滑而大幅收缩。

业绩弹性推测

弹性低于海通发展(海通含好望角型高弹性船型),但高于太平洋航运(灵便型为主)和招商轮船(多元业务);

参考 BPI 与 BDI 的联动性(BPI 占 BDI 权重约 30%),预计 BDI 每上涨 100 点,其 EBITDA 利润率提升 3%-4%(高于灵便型,略低于好望角型)。

3. 太平洋航运:灵便型为主,周期 “放大器”,弹性中等偏上

核心业务特征

以灵便型(Handysize)和超灵便型(Supramax)船为主(占船队90%以上),聚焦小宗散货海运,干散货业务占比 100%(纯干散货公司);

自有船日均运营成本(Opex)低(6000-10000 美元 / 天),低于市场租金,放大周期弹性;但灵便型船对应 BDI 中的 BHSI 指数,弹性低于好望角型 / 巴拿马型。

与 BDI 的关联表现

关联度:强相关,业绩与 BDI 走势高度一致,是行业周期的 “放大器”。 2021 年:BDI 从 2020 年低点反弹至峰值→公司扣非后归母净利润同比激增 1400%,突破 50 亿元(历史新高); 行业下行期:低 Opex 提供安全边际(多数年份 Opex 低于市场租金),但净利润仍随 BDI 下跌而收缩(如 2023 年 BDI 降 28.72%,公司毛利率下滑)。

业绩弹性数据

BDI 每上涨 100 点,公司 EBITDA 利润率提升 2%-3%(低于海通发展、国航远洋,因灵便型船弹性较低);

自有船占比高(降低租赁成本波动),在 BDI 上行期,利润弹性会高于租赁船为主的公司。

4. 招商轮船:多元业务对冲,干散货规模庞大,但弹性弱于纯干散货公司

核心业务特征

业务多元化(干散货 + 油运 + LNG),干散货仅为其一(控制好望角型船 44 艘短租经营,另外拥有37艘VLOC 长协锁定,40艘以上超灵便船);

干散货经营模式兼顾 “长协 + 现货”(VLOC 长协锁定基础收益,好望角型、超灵便现货放大弹性),2025 年干散货 TCE预计跑赢市场约 14%。

与 BDI 的关联表现

关联度:高度相关,干散货业务受 BDI 影响,但油运、LNG 业务可对冲波动,业绩稳定性高于纯干散货公司。 2025 年:Q1 BDI 均值 1118 点(低位)→干散货业务承压;Q3 BDI 升至 1978 点→干散货回暖带动公司整体盈利 “先抑后扬”; 好望角型船弹性大(BDI 上涨主要由 BCI 驱动时,其收益增幅显著),但因油运(如 VLCC 运价)、LNG船的存在,整体业绩对 BDI 的敏感度降低。

业绩弹性数据

干散货业务层面:BDI 每上涨 100 点,干散货板块 EBITDA 提升约 5%(摘要 3),但公司整体业绩弹性(含其他业务)仅为纯干散货板块的 60%-80%;

2025 年巴拿马型船日均收益 8005 美元(BDI 回升带动),毛利率 18.7%,但油运业务同期太强(如 Q4油运反弹),稀释了 BDI 对整体业绩的影响。

5. 海航科技:运力锁定 + 业务分散,关联度与弹性最低

核心业务特征

航运业务并非纯干散货(未明确干散货占比),且通过 “提前锁定运力” 降低运价波动风险;

2025 年前三季度航运业务营收 10.46 亿元,仅占公司整体营收的部分(推测有贸易等其他业务)。

与 BDI 的关联表现

关联度:弱相关,在 BDI 低位时仍能实现盈利,抗周期能力强。 2025Q1:BDI 下探至 715 点(近两年低位)→公司通过锁定运力,航运业务仍实现归母净利润 4297.78 万元(逆势盈利); 2025 年前三季度:BDI 大幅波动→公司航运业务净利润 0.97 亿元,整体业绩未出现大幅波动。

业绩弹性数据

无明确量化数据,但从 BDI 低位盈利可推断,其干散货业务占比低、长协 / 锁定运力占比高,BDI 每上涨 100 点,整体净利润增幅预计低于 1%,弹性显著低于其他四家公司。

三、综合对比结论与关键规律

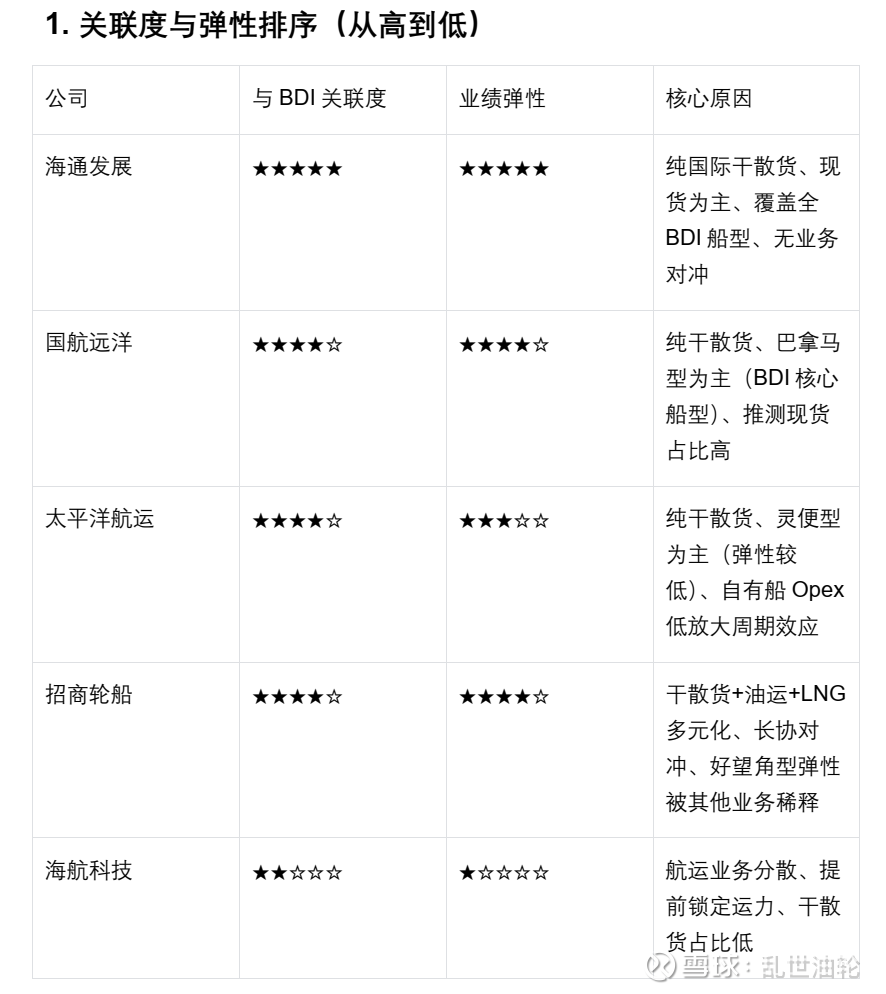

1. 关联度与弹性排序(从高到低)

2. 关键规律总结

业务纯度决定关联度:纯干散货公司(海通、国航、太平洋)与 BDI 关联度高于多元业务公司(招商、海航),无对冲业务则业绩完全随 BDI 波动;

船型弹性决定盈利放大效应:覆盖好望角型(海通4艘、招商44艘)> 巴拿马型(国航16艘)> 灵便型(太平洋),高弹性船型占比越高,BDI 上涨时利润增幅越大;

经营模式平衡弹性与风险:现货为主(海通、国航)弹性高但风险大,长协为主(招商 VLOC、海航锁定运力)弹性低但稳定性强;

BDI 拐点是业绩关键信号:对高弹性公司(海通、国航),BDI 突破 1650 点(行业上行关口)后需重点关注;对中弹性公司(招商、海航),BDI 仅影响部分业务板块,需结合油运、LNG 等其他市场判断。

综上,投资高弹性航运公司(如海通发展)本质是 “押注 BDI 走势”,需密切跟踪 BDI 及细分船型指数(尤其是 BCI/BPI);投资中弹性公司(如招商轮船、海航科技)则需更多关注其多元化业务的景气度,BDI 仅为参考指标。(数据来源:各上市公司公开信息、豆包、千问)#商业航海# #商业航天# #能源# @周期王国 @红中学长 @卧着吹牛 @非飞飞_ng @赌场产生赌徒 @Mr又菜又爱玩