百合股份:保健品代工的叙事交易机会

写在前面:不构成任何投资建议!仅供个人研究学习使用。

保健品CDMO公司主要逻辑: 线上占比全面提升:线上渠道准入门槛低,无需批文,切换至线上渠道会使竞争加剧。线上消费者热点需求更迭快,新品推出周期从半年左右压缩到半个月。竞争加剧、推新加速,都利好上游CDMO公司。 对于下游头部保健品品牌,转型和推新困难,会考虑找代工,更看重代工厂生产资质、研发前瞻性和产品质量稳定性;对于长尾品牌,单体生存质量弱,代工需求刚需、尽量会以轻资产运营,且议价权弱,头部代工厂受益。 产业链分工专业化:电商上新加速,未来产业链效率和专业性将提升,品牌侧如汤臣倍健、Swisse可能采取轻资产营销模式,侧重于渠道和营销;代工厂如仙乐和百合会更聚焦研发和制造,研发属性增强,议价权可能提升。 保健品行业在高单价支撑下,行业整体具备高利润空间,中游的品牌方、代工厂均具备高盈利能力。下游分散、上游是大宗,代工的话语权高。

保健品Beta方面:①总量中长期是增长的:老龄化、年轻人一边作死一边怕死(朋克养生)。②增量主要体现为新消费:新渠道、圈层延展和新品类。

新渠道开启销售新路径:过去保健品主要在线下药房和传统直销渠道销售,现在向抖音、快手、小红书等线上平台切换,线上已经超越线下。 圈层延展拓宽消费群体: 从京东健康保健品用户数据看,16-25岁增速最快,向年轻化和下沉化渗透,还延展到婴童和宠物环节(全家保健)。

新品类满足多元需求: 基于圈层延展,消费者需求变化:传统剂型如软胶囊、硬胶囊、粉剂等,逐渐向软糖、跳跳糖、口服含片等趣味性剂型转变(①零食化),功效也更加细分,如调节情绪、缓解压力、护理皮肤头发等(②强功能化)。并且时不时会出现新的爆品:NMN(β-烟酰胺单核苷酸)、辅酶Q10、麦角硫因、红宝石油、高纯度鱼油等。(原材料供应链端的机会)

节奏: 4-5月保健品大涨,主因麦角硫因抗衰题材活跃,新消费属性认知。 个股催化(H&H一季度奶粉高增,百合回购倒计时,仙乐BF保健品盈利)。

叙事比较顺: 同时下游品牌端有线上销量的高频数据可以跟踪验证。 保健品零食化、线上化、年轻化,非常符合新消费概念。抗衰概念的景气度非常好(e.g.医美)。

逐渐形成板块效应:

品牌端:困境反转的H&H国际(Swisse+合生元+宠物保健品),汤臣倍健增长面临困难,民生健康比较小但有OTC批文可以刷医保(21金维他)。近期还有新消费热门股若羽臣(斐萃FineNutri)、东方甄选(益生菌粉、叶黄素软糖等)等带动。其他新锐品牌:Wonderlab、BuffX等。

代工厂/CDMO:百合股份、仙乐健康。 原料&制剂:新上市的技源集团(HMB+氨糖)、诚意药业(氨糖+鱼油)、其他维生素供应商如金达威(辅酶Q)、新和成(维生素)、晨光生物(植提)等。大多不是保健品特有。

未来储备:宠物保健品。预计2027年国内才会放量,H&H等有储备的品牌公司有拔估值可能,之前宠物板块牛股频出、市场有记忆。

保健品行业概况:

市场规模:

全球保健品TAM:2010年770亿美金 → 2023年1324亿美金,CAGR=4~5%。狭义的保健品即膳食营养补充剂(VDS)行业起源于20世纪30年代,全球龙头纽崔莱受中国草本植物启发创立。

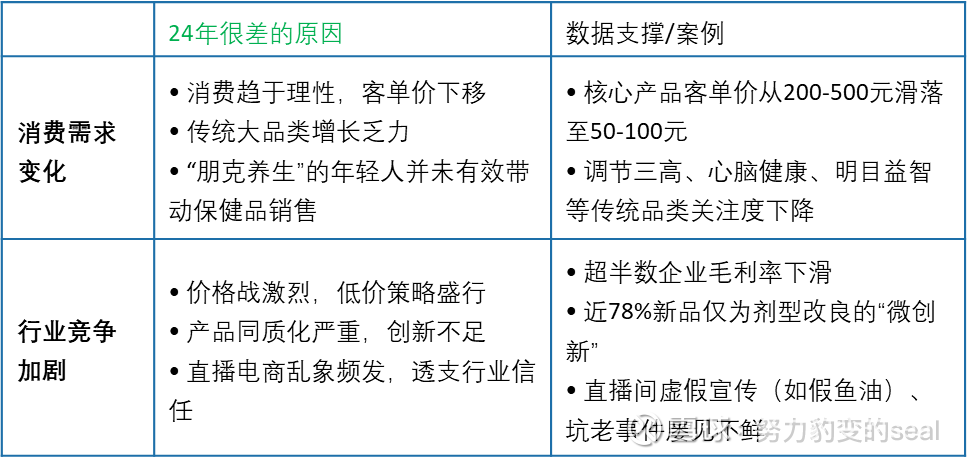

我国保健品TAM:2010年700亿 → 2023年2240亿,CAGR=9~10%。两轮脉冲式扩容:21世纪初非典+2020疫情。2019下降:国家集中整治,与传销脱钩。

2024H2是低基数:需求不行,国内市场双位数下滑。目前还没到补库阶段。

蓝帽子(中国保健食品)标志的取得: 注册制与备案制并行。备案制批文数量远高于注册制。 市场上存在大量添加了营养素的功能食品,具备一定的功能特性,但没有经过审批获得打蓝帽子标识,该类产品在电商渠道占比较高。 “保健食品”才受监管,“功能性食品”仍按普通食品监管(但不能进行功能声称)。线上渠道是归商务部监管,不需要批文就可以进。线下渠道特别是药房渠道需要蓝帽子或者OTC批文。蓝帽子产品在电商渠道销售额占比远低于功能食品。 通过跨境电商途径购买的保健食品(e.g. Swisse),海关按照个人自用物品监管,不执行首次进口许可批件、注册或备案要求。

保健食品蓝帽子的注册与备案的申请人是保健食品生产企业,具有保健食品经营资质的不同经销商可以经营同一个蓝帽子批文。

品牌商(经销商)与保健食品生产企业的合作方式通常有两种:

品牌商(经销商)与生产企业共同确定原料的配方,开发一款蓝帽子产品,生产企业按照品牌商(经销商)的要求申请蓝帽子。举例:山姆与仙乐健康合作生产Member’s Mark 锌多种维生素凝胶糖果。

品牌商(经销商)直接从生产企业现有的蓝帽子产品资源中挑选合适的产品进行经营,具有保健食品经营资质的不同经销商可以经营同一个蓝帽子批文。举例:益丰大药房自有品牌优力加直接选择百合股份已备案的蓝帽子产品百合康牌蛋白粉进行合作。

【储备的批文越多,代工厂实力越强】

终端渠道变革:

线上电商占比持续提升,2010年占比约3%,2024年达58%,疫情后提升明显,成为主要销售渠道; 线下药房渠道在2015-2018年为鼎盛时期,2019年后受限流和禁刷医保影响,2024年占比萎缩至20%左右; 传统直销渠道占比持续下滑(e.g.保健品始祖:安利纽崔莱,以及无限极等)。

线上渠道中: 保健品非常适合搞电商,即时性需求低,产品同质化较高,所以很侧重营销。保健品目前线上销售占比42%,远超过其他食品品类。 2024年8月后抖音渠道占比超越天猫、淘宝、京东,成为第一大电商渠道。 私域的增速估计也比较高。保健品功效发挥周期较长,消费者对品牌的信任度在购买决策中具有重要作用。

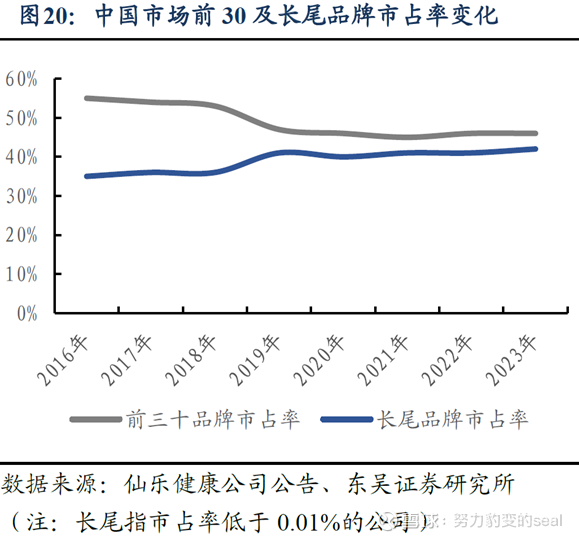

终端竞争格局:非常分散。而且正在进一步变得更加分散,因为线上门槛的更低。 历经两轮更迭,都是跟随渠道变革而产生新龙头: 第一轮渠道切换,2018-2019年线下药房超越传统直销,汤臣倍健超越安利纽崔莱成为国内龙一; 第二轮线上超越线下,2023-2024年,港股H&H旗下的Swisse市占率稳步提升,线上加线下全渠道口径已超越汤臣倍健成为国内龙一。 【消费品投资中渠道是最大的beta变量】

代工行业竞争格局:

2023年我国保健品代工市场规模35亿美金,CAGR=7.1%。美国规模110亿美金,CAGR=4.7%。 竞争格局分散,CR5<20%。上市的龙一和龙二市占率:仙乐8%、百合3%,龙头可提升份额。

目前国内主要的保健品代工企业有仙乐健康、百合股份、艾兰得、大江生医等,服务全球保健品市场,包括沃尔玛等零售客户,以及GNC等专业保健品品牌客户。

自己生产的品牌商:汤臣倍健、养生堂。

哪些逻辑利好代工厂: 头部品牌比如汤臣倍健和Swisse,面临转型和推新的挑战,会更加考虑找代工;采用轻资产营销的模式更好,公司侧重于做渠道和营销,把研发和生产外包给CDMO公司。【行业内已经看到代工率明显提升。】 门槛降低了、电商化、下游竞争变得更加激烈。新锐品牌加入,长尾品牌变多,格局变得更加分散。而且长尾增速更快。 传统药房流量下滑,越来越多的药店入局保健品。要找代工厂合作。 产业链专业化分工,从单纯代工制造,到研发属性增强,CDMO公司的议价权提升。 长尾品牌本身更加脆弱,投不起大的CAPEX,代工需求是刚需,而且本身议价权很弱。注重小单快返、低成本,考验代工企业成本管控、产品研发-生产-上市全供应链条的响应能力。 大品牌更看重代工厂生产资质、强研发能力、产品质量稳定性、规模化生产能力及强品控能力。 利好龙头公司:仙乐健康、百合股份。

百合股份(有alpha共振)

起家于山东省十大渔业集团之一的鸿洋神,2005年威海百合正式成立,保健品代工为主(鱼油起家,现为全剂型)、自有品牌为辅(百合康、鸿洋神、福仔等6个品牌,采取“平价快销”模式,渠道多为地域性的连锁药房)。 2024年收入8亿/归母净利1.4亿。代工收入6.7亿/占比85%连年提升/毛利率34%、自主品牌收入1.2亿/占比15%/毛利率46%。 2025年使用自有资金1624万新西兰元(人民币约6700万元)于香港新设一家全资子公司用于收购新西兰公司Oranutrition Limited 56%股权。

业绩增量:①仓储会员超市新客户(盒马去年800w今年翻倍,年底进山姆);②原有大客户(女博)修复;③宠物保健;④新收购的奥拉。

短期催化: 新发股权激励。公司于2024年8月8日再次宣布开展股份回购,预计回购资金总额为3000-6000万元,拟用于员工持股计划或股权激励。 Q3是业绩拐点:Q2经营略差与内部管理调整有关,4月公司举办“千人大会”(招商会),行业内反响较好、考虑订单爬坡周期、预计Q3逐步兑现增量收入(8月初进入加班状态、至今口服液及粉剂出货量较好),叠加8月末子公司交割完成,内外协同贡献增量。 奥拉:8月末交割完成、9月开始并表。整合顺利,至今仅一位中层离职。母公司未来重点引入几个大客户(包括女博、会员商超)到奥拉、预计奥拉今年收入增速大几十。此外,新西兰跨境消费者心智强、盈利高,24年奥拉净利率达14%+,考虑成本、管理方面仍需改进,后续净利率提升仍有空间。后续计划收回少数股权。奥拉客户反哺百合预计会在明年爆发。

中长期催化: 宠物保健品:国内全资子公司华宠生物与新西兰均有布局,目前新西兰工厂已获资质。未来或有望打造宠物保健品自有品牌。宠物概念可拔估值。

估值: 除奥拉外:预计25/26年利润1.55亿/2亿(yoy+12%/30%)。主要是老客户低基数修复+获取新客户。较低毛利代工占比提升,收入增速>利润。 奥拉:24年收入/净利润4228/613w新西兰元(人民币1.8/0.26亿)。按80%增速/4个月业绩/56%股权,预计25年贡献收入1亿/净利润0.1亿。 合计25/26年净利润1.55+0.1=1.65亿/2+0.3=2.3亿。当前市值30亿。在手现金11.3亿。扣现金26年8.3x,不扣现金13x。(股利支付率仅30%,最好不要算扣现金的PE。)

安全边际比较强,小市值弹性也比较大。目前还没被炒过的消费板块都比较低估,可以蹲一下等叙事发酵和资金轮动。最不济用业绩证明自己。

竞争优势:

批文储备多。特别是备案制的。1000+个 vs 一两百个

客户资源和仙乐错位竞争。百合主要是中小公司,新消费品牌女博已成为大客户,带动功能饮品和软糖的收入。仙乐主要是国内外头部大公司、国际化早;新消费客户主要是东方甄选、养能健。前五大客户的集中度(23年23%)高于百合股份(23年15%)。

生产模式:灵活快反。因为主要服务中小客户,提供小批量、定制化的生产服务,定价权较高。

行业信息领先。中小客户更容易做出爆品,春江水暖鸭先知,剂型和原料的趋势可以反哺给其他客户。

财务数据交叉验证:

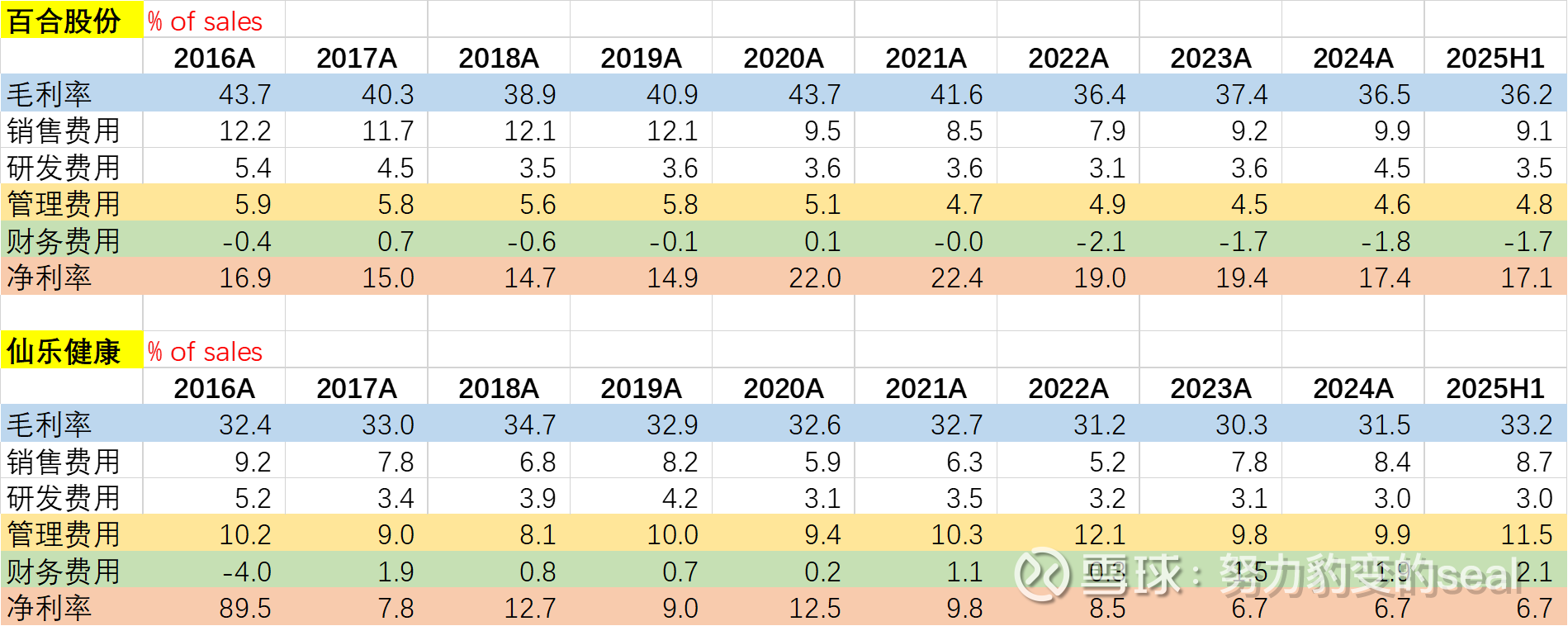

与仙乐相比:研发费用率、销售费用率差不多。毛利率高3-5个pct(体现对中小客户议价权高),净利率高10-11个pct(财务费用是负的)。 仙乐的管理费用率高很多。①海内外大客户为主,全球协同、客户定制化研发要求高,管理复杂度大增。②在德国及美国布局本地化工厂,海外工厂建设、本地团队管理、跨文化沟通、法规合规等成本高昂。23年收购的美国BF个护业务的连年亏损也造成拖累(现已剥离)。 行业beta逻辑主要是国内保健品需求;国内行业增速也比海外快。无论是alpha还是beta都是百合>仙乐。

P.S.百合股份近年净利率下滑原因:软胶囊、片剂等高毛利产品销量下滑;功能饮品虽增长但毛利率降幅较大。代工业务毛利率<自营业务,代工收入占比提升导致整体毛利率下降。

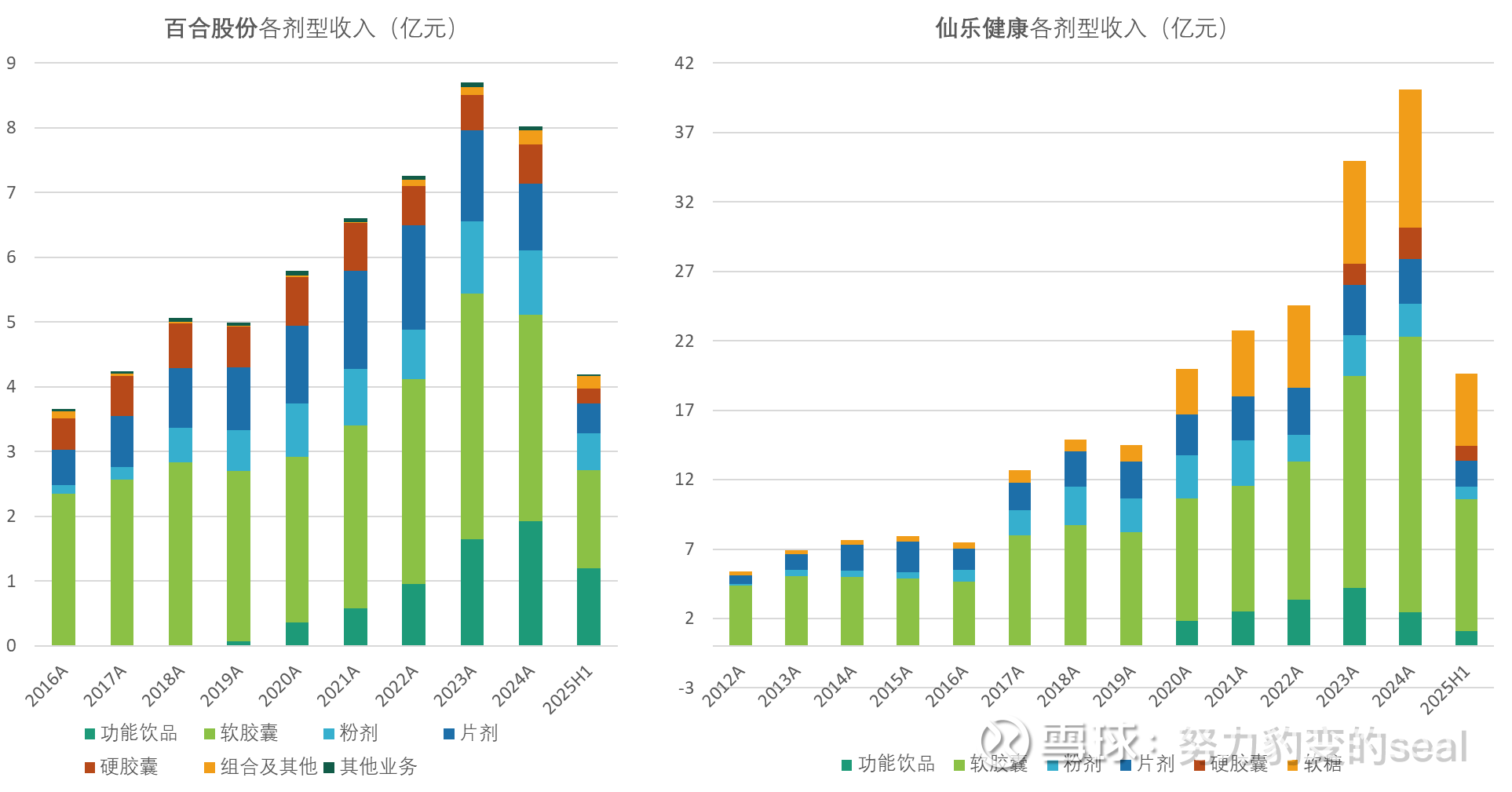

从剂型来看,两家在新型剂型(功能饮品、粉剂、软胶囊)上面都是近年有布局和增量。仙乐的软糖业务更加超前一点。可能是甄选和山姆等客户带动。

总结:百合股份是一个可以交易的品种。估值比较便宜提供一定的安全边际。向上的空间来自于保健品CDMO叙事的发酵和演绎。市值较小也比较容易炒。另外,叙事交易,对基本面要求没有那么严格。