代号唐牛

· 四川

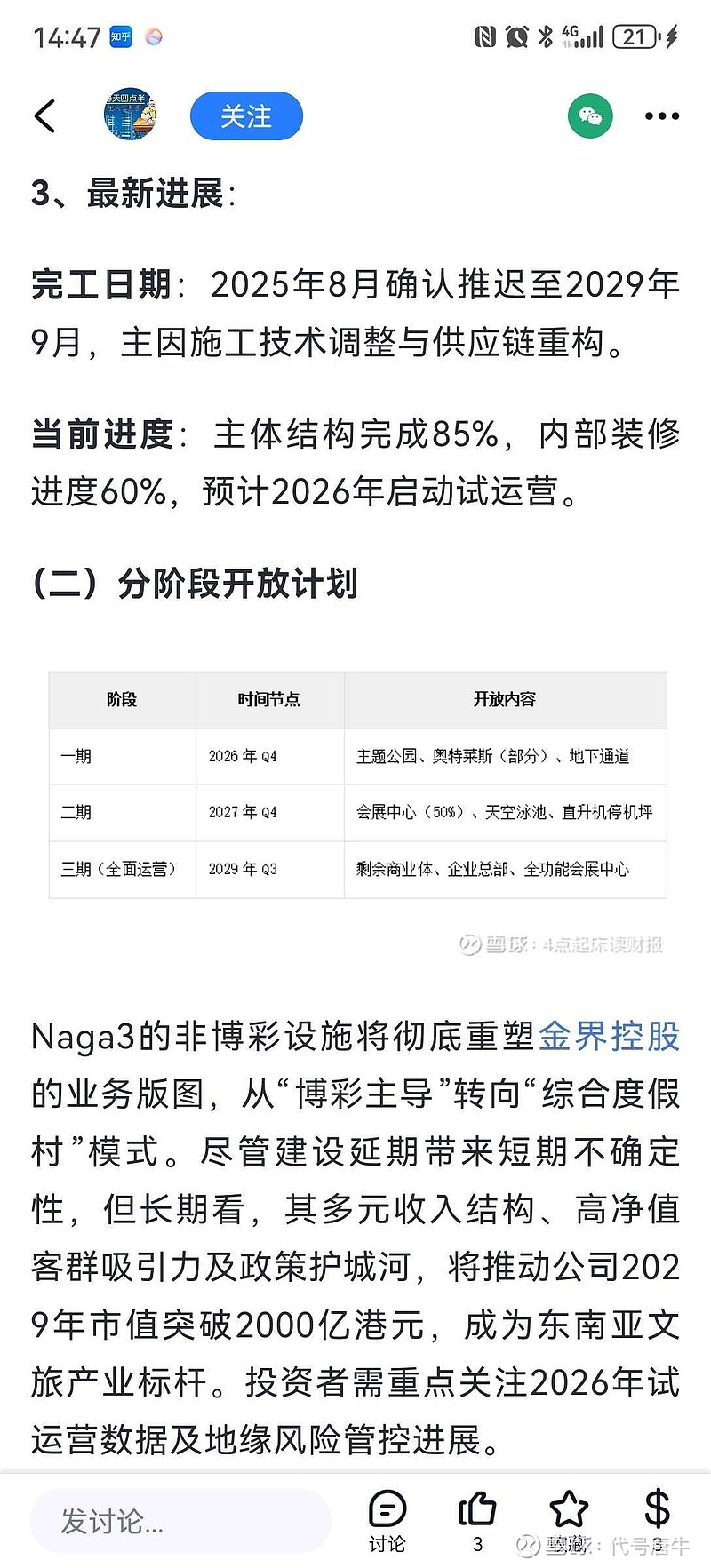

$金界控股(03918)$ 大概计算三季度博彩净收入增长51.36%,预估整个下半年净利润用去年下半年利润加50增速,加上上半年净利润,滚动市盈率给15倍,算出市值大概366亿,还有35.6%涨幅,大概股价8.2左右,这是按今年利润给出相对乐观的股价,再往后推算业绩难度增大,但预计增速应该会下降一些,不去做预测。别的公司都是提前按预期估值,但金界这种境外博彩行业,资金担心黑天鹅比较保守,机构爱惜羽翼也不愿参与,几乎是散户定价,散户定价效率低,不见兔子不撒鹰,喜欢先翻牌再押注,好在有大V布道,港股通有价投抱团趋势。另外只给到15倍pe这个保守数字是因为naga3的建设会侵蚀未来几年的自由现金流,暂时没有多余现金拿来分红,会使部分价投期待落空,但不得不表扬一下管理层,这种情况下仍愿意拿一些现金出来分红,这是一个态度,表明重视股东回报。另外如图,根据雪球球友的分享,看到了naga3项目的进度比原本预期快,可能会采取分批开放的方式,如果如球友所说26年q4能部分开放,虽然不能直接带来利润,但会给现有菠菜业务带来更多的人流量,未来可期。另外,我之所以给出一个部分人眼中比较低的预期,并说一些有些人不想听的话,是因为我是想做长期股东的,我不急于卖出,股价大幅波动并不是我想看到的,不管是向上还是向下,所以听到吧里一些过于乐观的声音,有些担忧,快速上涨我可能会卖飞部分,不久前为了逃权卖飞了华晨中国已经很难受了,我希望大家能更理性一点看待公司与股价,希望大家不是吹一波股价,我也不敢鼓吹自己是长期价投,但希望自己五年后还在,共勉!