$金界控股(03918)$ 上次发文收到了很多朋友的点赞,虚荣心得到了满足,激励我加大对金界研究的动力,今天给大家梳理一下Naga3项目。

要聊Naga3就绕不开Naga2,正是因为Naga2的成功,才会在间隔如此短时间就定项Naga3。naga2原计划建设成本为12亿美元,但因设计变更及建材价格上涨,实际成本达15.69亿美元,超资的3.69亿美元由曾立强直接支付给承建商,项目完成后,金界以发行新股的方式向曾立强结算成本,认购价8港币每股平价增发。naga2选择平价增发而naga3溢价增发,彰显了管理层对naga3的信心。

naga2于17年十一月开业,18年跟19年是nage2完整运营的头两年,naga2从试营业到全面盈利仅用1年时间,显著快于澳门同类项目的三年。截止24年,naga2累计净利润已超过25亿美元,投资回报率160%。

18-19年公司营收以港币计算超百亿,此时管理层正春风得意,19年年报里两次出现“媲美澳门”字样,19年当年Naga2的酒店入住率已经到了84%,且政府、三方机构跟公司对未来都非常乐观,所以以当时看Naga3是势在必行的决定。

2018年中国出境游客达1.5亿人次,公司预计2020年中国出境游客将达到2亿人次,柬埔寨旅游部长预测2028年柬埔寨需新增十万间酒店房间。2019年前11个月中国赴柬游客220万,占总游客的比例是37%,是当时柬埔寨的第一游客来源国,远超当时第二越南(14%)和泰国(7%),柬埔寨官方定出目标2025年吸引550万中国游客(目前预计25年全年120万左右),naga3是在这样乐观的预期下定项的。很显然黑天鹅事件让管理层对市场需求出现了误判,而naga3按原进度落成后很可能出现供给过剩,在经历疫情毒打之后,2023年的年报中如下写到“我們還謹慎及認真考慮開發Naga 3的方案以符合市況,其中包括調整項目規模”,并在不久之后做出了项目延期的决定。

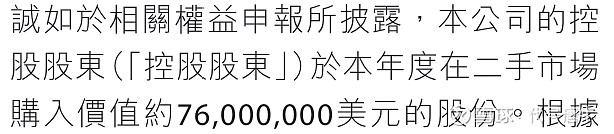

最早宣布naga3项目的日期是2019年4月3日,接下来两天股价大跌将近14个点,说明当时的投资者也并不认可这么巨大的资本开支的,随后4月14日大股东宣布将以零利息垫付17.5亿美元,待项目完工全面运营后按12港币每股认购11.42亿股作为偿付,较前一个交易日9.31港元溢价29%,次日股价跳空高开收盘涨10.63%,稳定了投资者情绪。

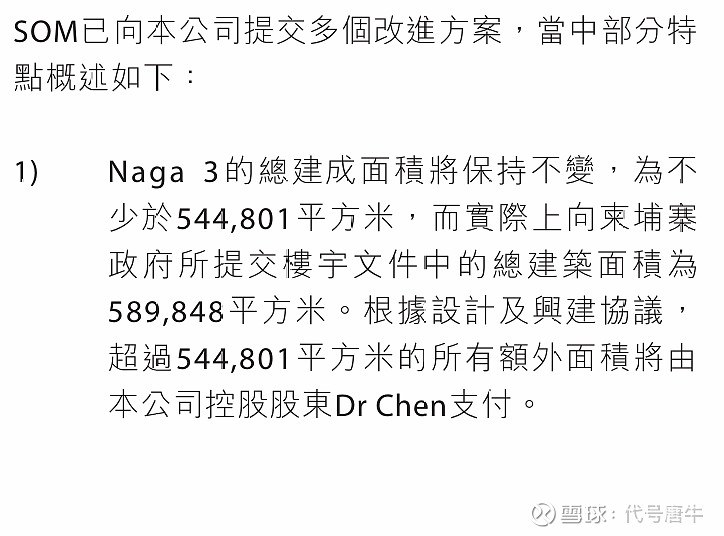

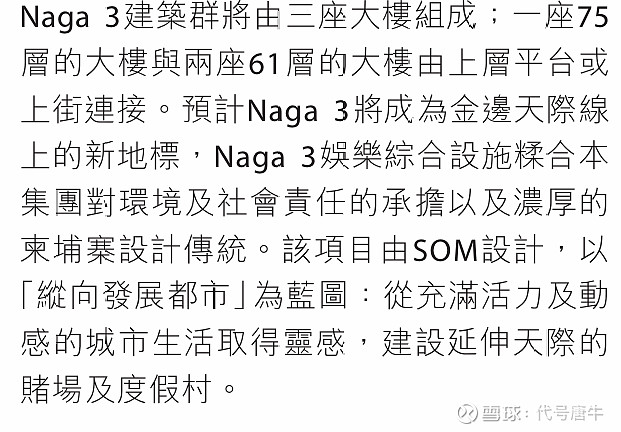

原计划Naga3项目是5栋主体大楼,现更改为3栋,不知道是否是为了缩减规模,官方给出的解释是更精致美观,减少酒店数量,让整体更奢华。3栋大楼为主塔75层+副塔两栋61层,主塔预计高度超300米,作为金边最高建筑将成为城市地标,大楼将在57层建立连廊连接3栋大楼。

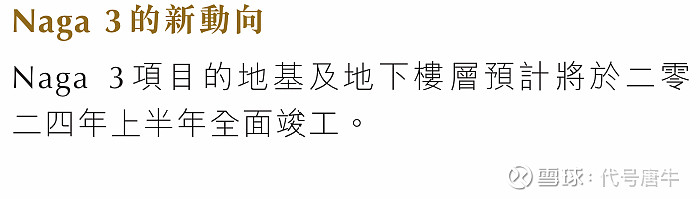

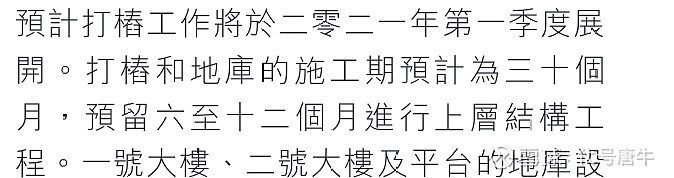

工期计划打桩加地库30个月,主体建筑12个月,近两年未在年报中找到关于进度的提及,最后提及时间是2023年的年报中写到两栋副塔打桩与地库修建已完成,已经开始修建建筑主体,主塔的打桩已完成,处于地库封顶阶段。按当初的计划,打桩跟地库是比较复杂费时的部分,而主体会比较快,意思是资金到位金界可以在一年以内完成主体大楼的修建。目前这个进度说明现有供给就能满足市场需求,Naga3完成对收入提升有限,公司采取稳健的财务策略不愿举债,想依靠自身现金流完成修建,另外就是水泥钢筋涨价,可能会超资而协议是大股东需承担超资部分,所以选择谨慎。最后,不用去关注Naga3的修建进度,把注意力放在公司业绩跟经营上,只要业绩持续恢复,完全可以根据市场需求加快完工时间。

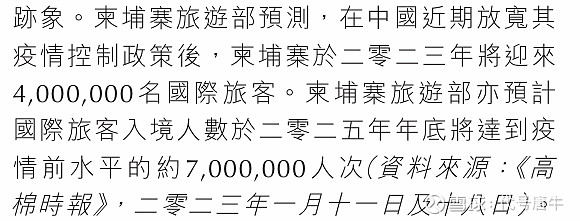

目前柬埔寨的游客数量其实已经恢复到了疫情前,但中国游客恢复情况不是很理想。主要就是因为电诈园区的影响,看金界的年报23年之前不论是管理层的分析还是第三方独立机构的审查,从未提及电诈风险,确实是因为一部电影让国民广泛关注到这个问题。金界在23年的年报中也提及了电诈对公司业绩的影响,而第三方独立机构却在24年的审计报告才提及,说明管理层在这方面比一般机构更敏锐,更快的意识到问题。但电诈这个事情没有什么特别好的解决办法,只能留给时间。最近汪文斌大使呼吁现在是去柬埔寨旅游的好时候,却遭来了网友的谩骂与嘲讽,说明电诈问题确实已经深入人心了。

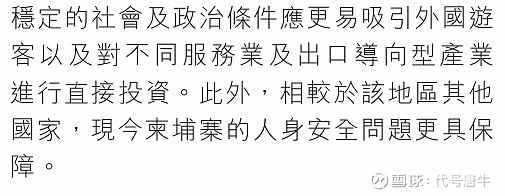

最后在结束前聊聊太子集团的倒塌,我认为是有利有弊,好处就是大家经常提及的,太子集团在西港、波贝开展菠菜业务,这一部分客源可能被迫转移到金界消费。坏处就是动了洪家的大动脉,爆出了Z商勾结的丑闻,对洪家的统治地位构成伤害,而金界跟洪家利益绑定在一起。风险有但不大,我国一直是柬埔寨最大的投资伙伴,柬埔寨每年的投资将近一半来自中国,柬埔寨不会乱,也不能乱。

下面一些截图是我上面内容的来源,由于图片较多,就不一一说明了。