聊一聊可复美和巨子生物

核心逻辑:高势能产品在扩张期,竞品(相似功效的供给)相对缺乏,估值相对较低

高势能的判断依据:

1、可复美产品力足够强

这个需要大量的用户调研、渠道观察,中老登可能有一定先入为主的想法,开始我也是如此。

直到6月初(大嘴博士让股价大跌后)发朋友圈调研,被女性朋友喷,也还半信不信;后续做了大量用户访谈,感知到产品力的区别,才逐渐接受“好用、能解决问题”的事实。

也可以做小红书的用户观察,有水军注意区分。

如果你认为是智商税,化妆品没差异化,剩下不用看了。

2、可复美的用户画像——核心受众是白皙富贵小胖那种,出门坐阿尔法那种,典型画面是向太年轻版那种

这种画像,来自渠道观察,类似曾经浑水线下调查手段,一两个小时在人流密集时候盯着观察,来自线下专柜观察

这种人群本身本身比较有钱,也小胖,也爱花钱整医美,在医美场景后,需要可复美维稳和修复。

这部分人群画像,最大的特质是在人群中,属于相对有一定话语权的高势能人群,在圈子里会扩散。和18、19年B站用户、23年泡泡玛特死忠粉、24年10月份看到的老铺黄金拥趸类似特质,在她们的圈子,她们是风向标,会产生破圈效应。

同时,上周末的观察有用户扩张情况,但由于客单价达到2000+,这帮用户徘徊犹豫的情况

3、医生专业渠道背书和推荐

这是公开信息,随便去调查各个医美机构,对于这个医生群体来说,推荐产品要求可靠性,比如大嘴博士的一些发言,在他们聊起来,谈到需要“临床实验”,而不是简单看蛋白含量这些。

这部分高势能人群,也是提升品牌信任感的核心要素,也是产品势能锻造机器。

比如,看到类似信息(它本质是一个产品力信号,你需要进行翻译)

这种黏性,是不花钱就买来的。

翻一下S&M的情况做验证,巨子生物销售费用率大概在34%左右,毛戈平大概在49%左右,今年三倍股上美股份在57%左右,珀莱雅在50%左右;而国际大牌化妆品集团是30%~40%区间

其中的差距在于这种品牌力背书,也是高势能和低势能区别。

4、高势能来自贝塔趋势

赛道——抗老、保湿、美白、修复,其中修复为新增量赛道

轻医美兴起

内卷压力下,普通女性压力过大,容易红疹、爆痘

生活习惯改变——戴口罩、习惯性脸上糊一堆护肤品

饮食习惯——摄入糖份过多,容易皮肤油腻,进而毛孔容易堵塞,进而皮肤出问题

以上四个要素,都是定性的,可感知、可追踪,只需要沉下心做用户调研

扩张期判断依据

1、渠道方便面,昨天刚发了年中报,大家可以翻开读一读

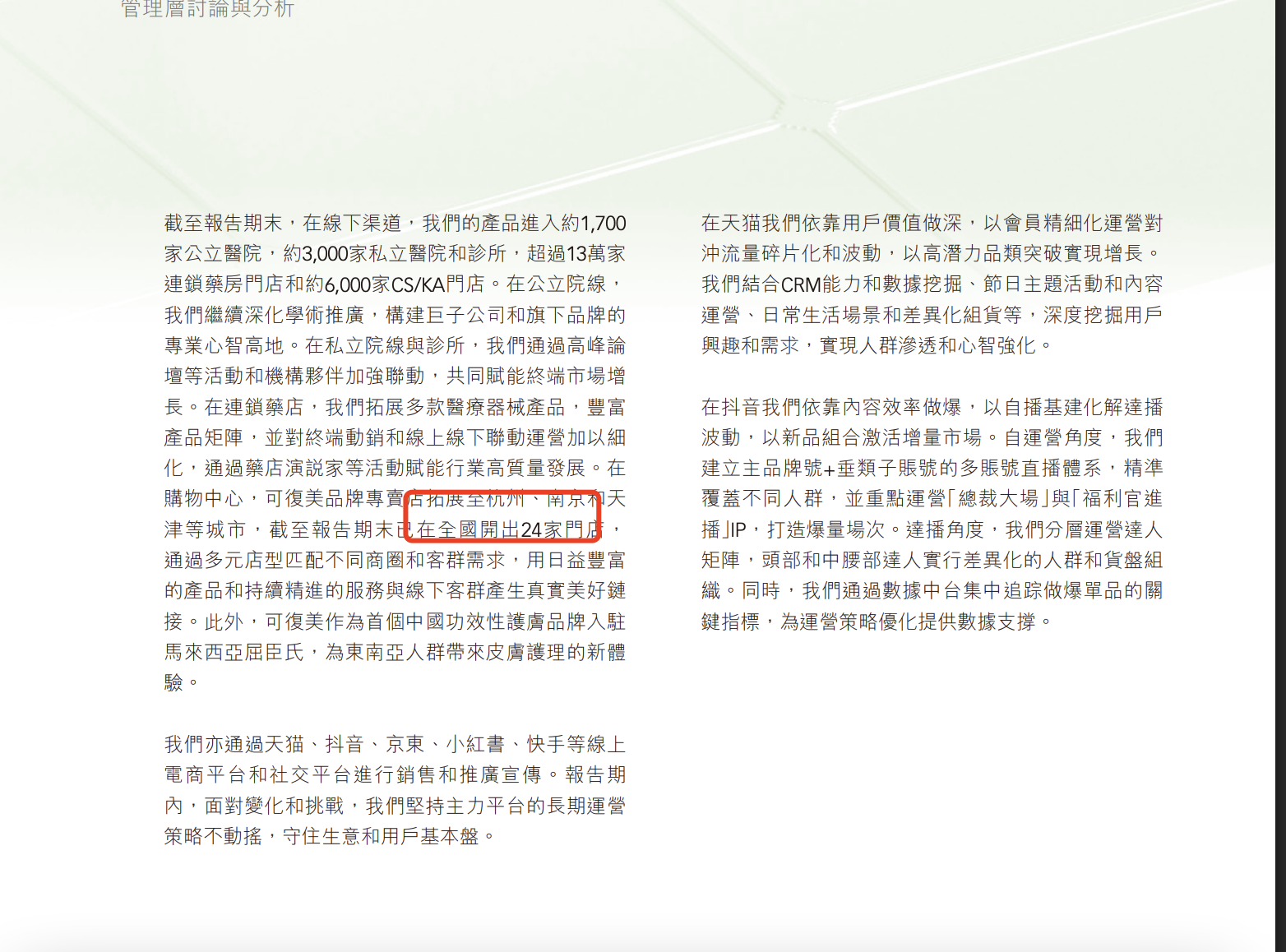

线下专柜,才开了24家,目前还在扩张中。对比国内同行薇诺娜、珀莱雅,海外的柜台,会发现这才开始。

重庆在做加密,目前北、上、广、深是没有专柜的

未来有足够大量空间

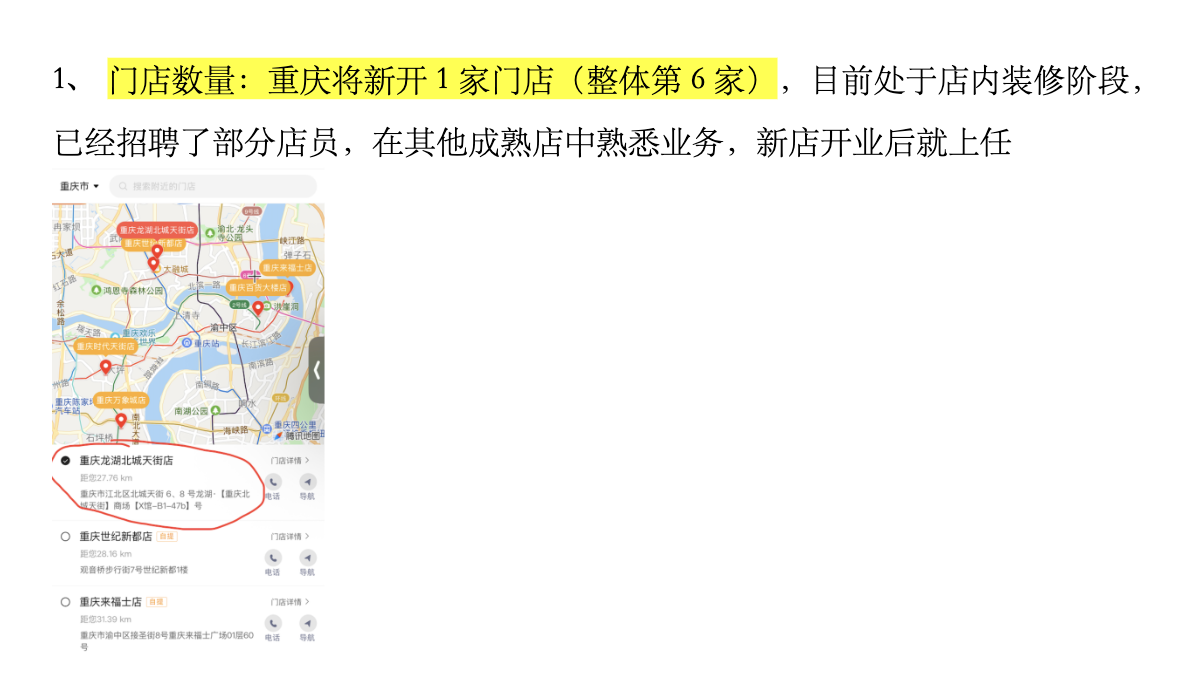

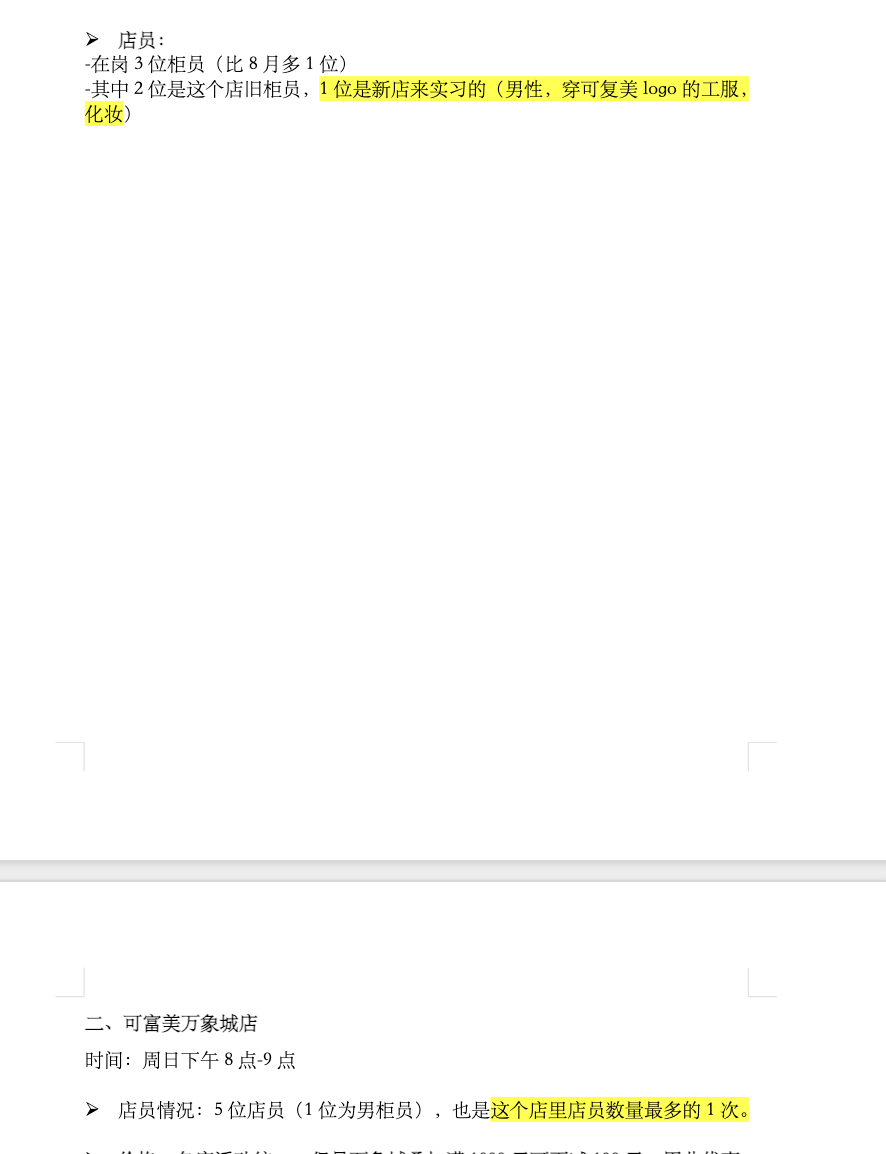

2、同店专柜,营业员在增加

具体大家可以去做追踪调查,全国西安、重庆、成都、杭州、南京有专柜,做坐标系追踪和观察。

3、人群目前逐渐从核心人群,扩散到20出头的受众,但目前这部分受众,犹豫价格太贵,处于徘徊的过程中;而人群画像呢,三四线、五环外、一二线35+正常家庭中年女性,渗透率还非常非常低。

4、产品从医用敷料、到次抛精华、霜、水,都是很核心用户的敏感肌、维稳系列做扩张;而不是做人群扩张,比如做小孩、做男性的这种低质量扩张

竞品相对缺乏有效供给

这个地方,需要懂化妆品的人才能理解,一个是功效,一个产品体验(比如用起来的感受登),还有一个是价格。

目前海外竞品主要是修丽可、理肤泉和雅漾,国内竞争就是薇诺娜和华熙这样的。

另一个视角看产品供给:华熙如此丛林法则的商业竞争,包括通过IR发出那种信息,可能是真急了吧。但凡有解决办法或能复制类似产品,都不至于如此。目前搅浑水的策略,算成功,但消费者会用自己的体验去投票。

化妆品最好问问女性消费者,她们会认为有壁垒的,不完全是品牌因素。

ps:以前我不理解化妆品,认为是智商税,有一次偶然用了家属的sk2的爽肤水,才发现以前用的欧莱雅的爽肤水,什么玩意呀

至此,我不认为化妆品是单纯智商税。

估值相对低估

这个上半年,618那么大事故,达播停了,但上半年增速达到22.5%,目前估值20倍出头,如果没有相关事故,估计会到达35%增速

目前市场定价,基本按照20%业绩增速给估值,但实际上,下半年就目前追踪的情况,应该会恢复一部分增长,换句话说,成长股有增速加速迹象。

当然,估值没给到15倍左右,没办法暴力戴维斯双击,这个是小遗憾吧。

最后,作为说一下整个化妆品行业:

1、不谈估值,顶级国内化妆品公司就两家——毛戈平和巨子生物

2、目前海外化妆品,基本都处于业绩不景气、下滑阶段,少部分抗老如HR、海蓝之谜,修复类理肤泉、修丽可还处于增长,其他基本都不太行了。那么谁吃了份额呢?这个可以观察

3、化妆品行业,可以去看看曾经红利四个标杆:走红利流量路线的御泥坊、后面的完美日记、再后面的珀莱雅、再到如今的上美。

声明:由于仓位已经超配了,且在这个价位买够了,属于利益重度相关,所以才写这篇