秋源俊二

· 美国

$华明装备(SZ002270)$ 电力设备行业,前前后后看了一个多月,建个观察仓,业务是做电力设备的有载分接开关。

核心逻辑是行业壁垒高,竞争格局好(全球主要两家竞争,有点利基市场的意思),

同时产业景气向上,景气向上来自AI电力设备需求、绿电需求和北美(全球)设备更新。

弱点就是估值偏贵,目前37.8倍了,成长性不如思源电气,公司偏向专注于纵向垄断发展,但市场就那么大,或许能抢走一部分德国MR的份额吧。

产品随变压器间接出海,相对电力设备板块,估值相对没那么贵;

业绩尤其营收,看起来不那么景气的原因,目前的转型(同比负90%的电力工程业务),以及来自于这种设备是相对滞后的收入确认(相较于思源来说)。

和思源电气不同,思源固然非常优秀(但估值50+),偏向横向扩张,属于“电力设备超市”的SKU扩张期,从电气开关、变压器、电容器、SVG等等,一揽子方案提供商,遇到需求景气周期,所以增速相对快。

ps:思

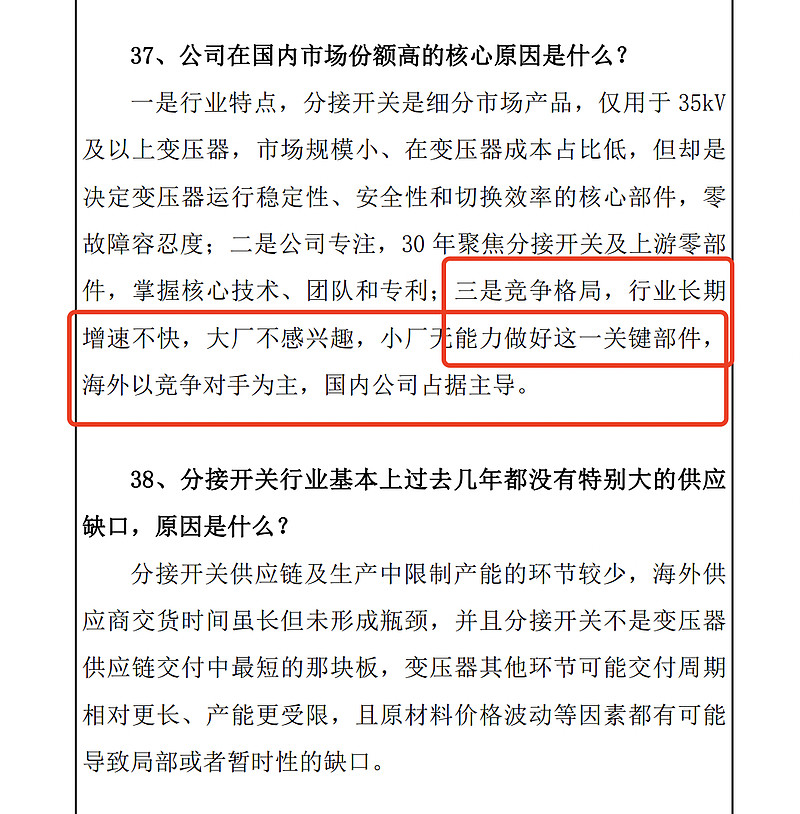

点击查看全文