快刀斩股第59期:玲珑轮胎

快刀斩股第59期,今天我们再讲一个破净股,玲珑轮胎!

说来感慨,这是我毕业后第一家工作单位,我在这家公司“服役”了一年之久,时至今日我还记得,招远总部园区里的橡胶味。

在很长一段时间里,我都认为玲珑是国内轮胎企业中最有活力的存在,虽然后来被赛轮反超,但这只能说明赛轮更优秀,却并不能否定玲珑本身依旧是一项优质资产。

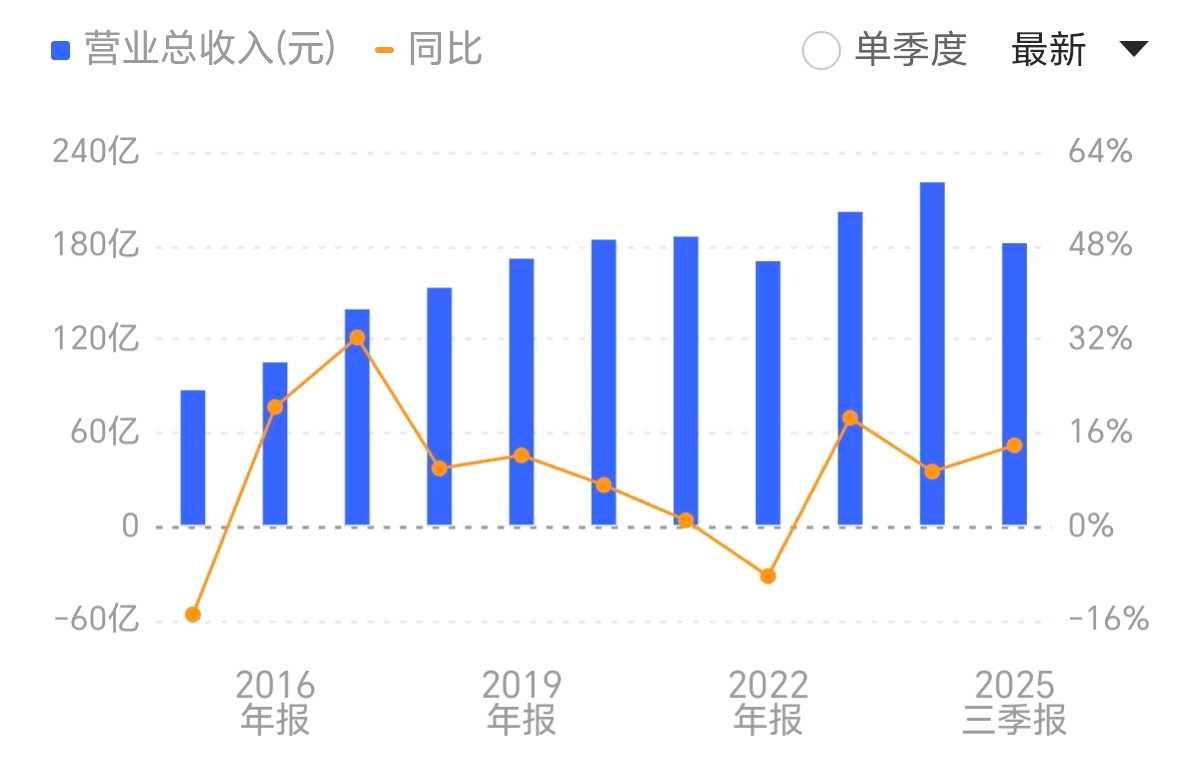

数据说话,如图所示,自2016年上市以来,玲珑的营收规模一直在稳步上升,只有在新冠疫情期间出现了短暂下滑。

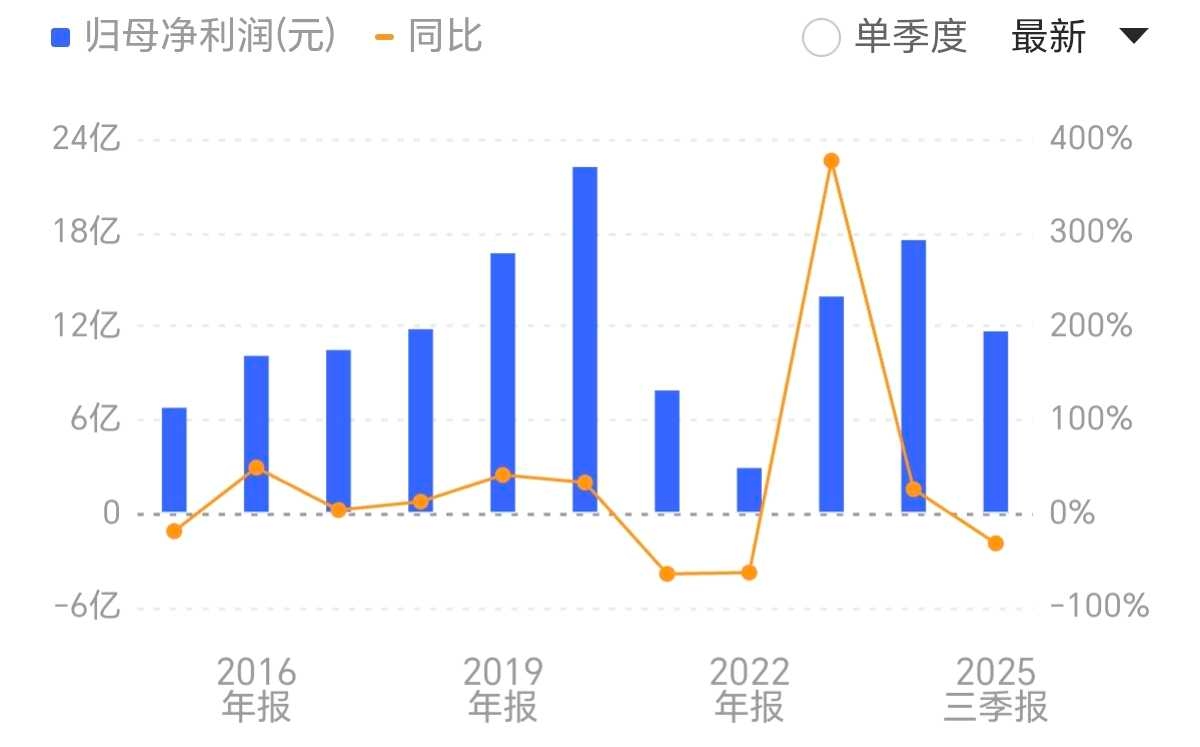

利润方面,上市以来公司从未出现过亏损,就连疫情期间也不例外,疫情过后公司利润快速回升,虽然还未回到巅峰,但每年依旧有十几亿的净利润。

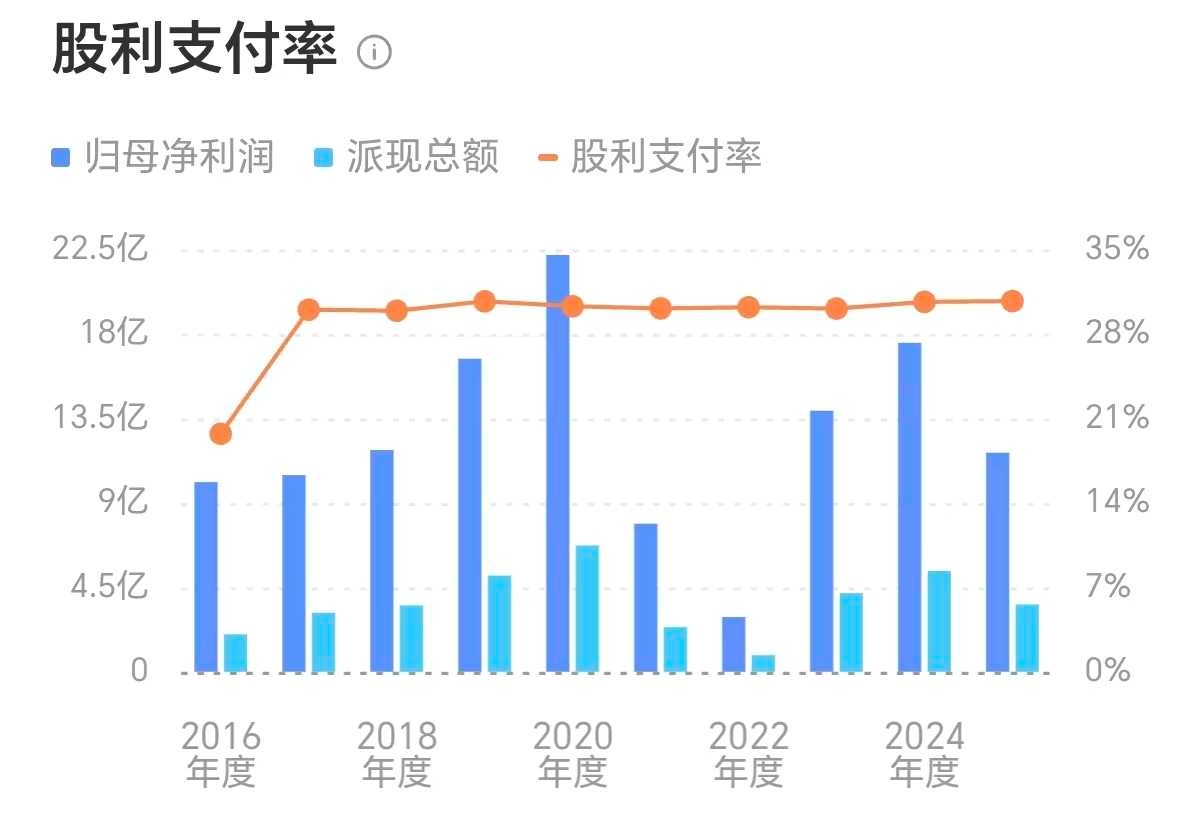

在分红派息上公司也不含糊,自2017年以来,公司的股利支付率始终保持在30%左右,近几年随着公司股价持续走低,公司股息率被动上涨到2.5%附近。

营收节节攀升,年利润超过十亿,股息率2.5%附近,不用太多分析,仅此三条就能说明玲珑轮胎是一项有效资产,可是这份资产同样“破净”了。截止目前,玲珑轮胎每股价格15.07元,每股净资产15.9元,市净率只有0.95倍。

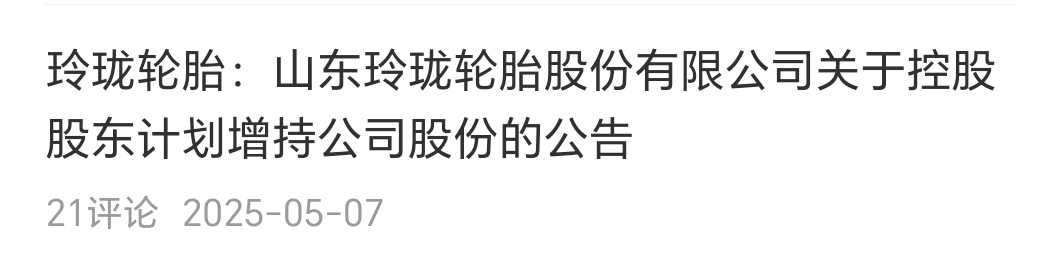

我不知道其他投资者看到这个情况会做何反应,我只知道实控人王锋一家坐不住了,2025年5月7日,玲珑轮胎发布公告:基于对公司未来发展的信心和价值的认可,以及为维护股价稳定和股东利益,控股股东玲珑集团拟在未来6个月以内,以集中竞价的方式增持公司股份两到3亿元。

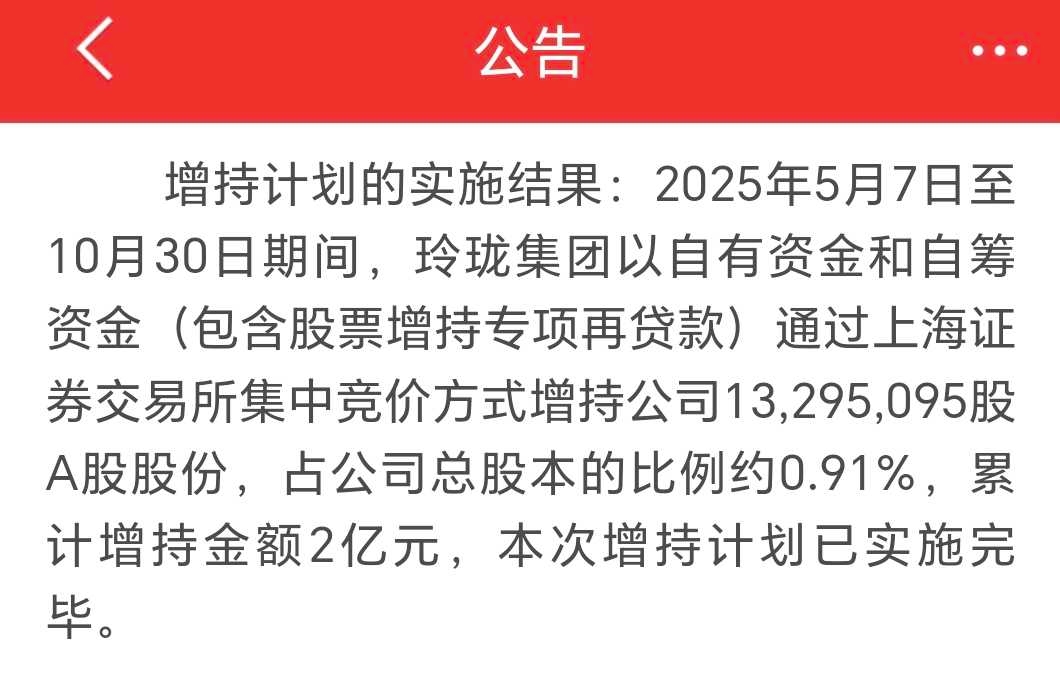

10月31日公司再次发布公告:增持已完成,累计增持1329.5万股,耗资2亿元,均价15.04元每股。

玲珑集团是什么来路?企查查显示,玲珑集团第一大股东王希成(董事长王锋的父亲)持股51%,王琳(王锋之弟)持股22.4%,王锋(玲珑轮胎现任董事长)持股19.51%,张光英(王希成配偶)持股4.425%,可以说,玲珑集团增持,就是董事长一家人增持。

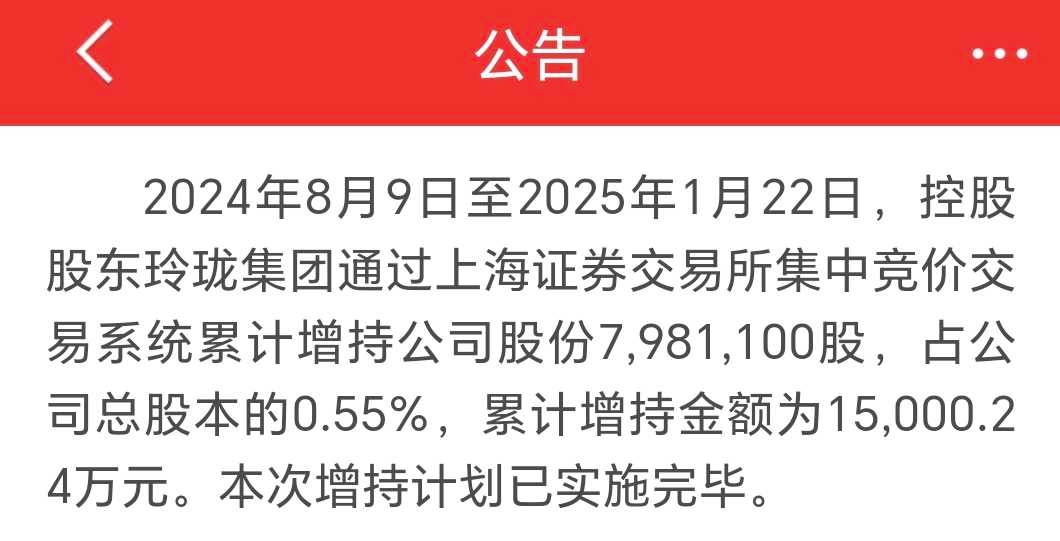

需要注意的是,这不是玲珑集团第一次增持公司股份了,早在2025年初,公司刚刚完成过一轮增持:2024年8月9日至2025年1月22日,玲珑集团增持上市公司玲珑轮胎798.1万股,耗资1.5亿,均价18.79元每股。

我关注上市公司的回购增持,并非是指望公司自己把股价拉上去,仅仅是作为确认公司资产质量的一种手段,如果一家上市公司金玉其外败絮其中,那么管理层只会想办法减持套现,绝无自掏腰包增持的道理,反之,作为最了解公司资产质量和未来发展前景的人,如果他们都敢真金白银在二级市场买入,那就说明这项资产绝对不差。

就玲珑轮胎而言,营收增长,利润丰厚,连年分红,再加上实控人家族的巨额增持,我基本上可以得出结论,这公司的资产质量没有问题,未来股价是涨是跌我不清楚,但是在当下这个位置,值得我们多看它一眼!