免税招标能不能成为上海机场咸鱼翻身的契机?

招标近尾声,昨夜又惊爆日上出局,眼镜碎一地。以下纯粹是我个人推测。日上经营上海、北京机场免税多年,直接被中免壮士断腕否决了参与竞标的机会。上海、北京机场步调一致的招标条款都说明了这次的不寻常。这直接损害了中免的利益,中免高风亮节我是不信的。

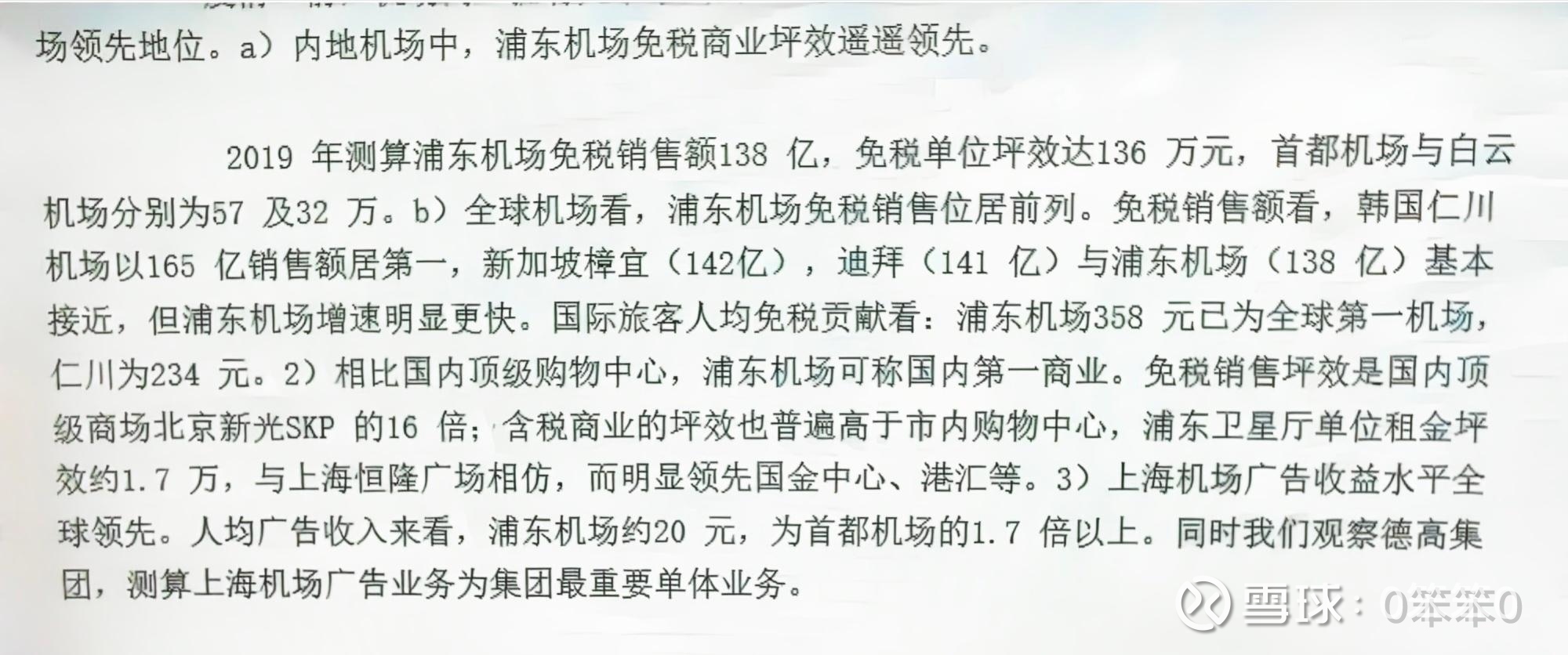

我国正在加大对外开放的步伐,免签国大量增加,国外游客蜂拥而至,入境游到底意味着啥可以参考大摩的系列研究。坐飞机来华的外国旅客有四分之一经浦东机场落地,机场就是门户是脸面。今年4月24日,上海市委书记李强在阐述“上海购物”时,特地提到上海两大机场的免税商店,表示对此要“特别重视”:作为国际旅客进出上海的“门户”,机场免税店能否云集更多一线品牌、提供更高性价比、更优质的购物体验,从而像迪拜、新加坡等知名空港那样将航空吞吐量转化为消费力,很大程度上影响着上海作为消费城市乃至经济中心城市的能级。争取更多吸引境外消费回流的免税政策在上海先行先试,着力提升机场、码头等口岸免税店的水平,扩大购物离境退税商店规模,创建离境退税示范街区。这是2018年李强总理的发言,是领导的殷切希望。然而至今上机免税店仍然以销售香化(占比超80%)为主多年未变。不换思想就换人,也许是这次招标规则改变背后的目的。免税行业和普通商业的区别在于销售场景只有口岸、离岛、市内店。免税运营商的核心壁垒不是牌照是采购量,采购量大的在品牌商那议价能力强。保证采购量就得保住销售渠道,所以全球范围内一旦出现渠道招标就吸引免税运营商蜂拥而且往往爆出非理性的高价,渠道太稀缺了。仁川机场的保底金额相当于每个出入境旅客130多元人民币,总值90多亿,泰国机场保底是每人7美元相当于50人民币,后来运营亏损纷纷再调整。本次招标结果能否公允反应上机免税的价值关键看竞争是否充分。2019年浦东机场出入境客流是3800多万人次,免税销售额是138亿,当年海南的销售额是136亿,明年出入境客流我估算是4200万人次。所以有机构指出谁拿下浦东谁就是全球前十大免税运营商。4200万按每人50元算保底是20亿左右,我觉得这是比较公允的价值,不应该低于15亿,然后每年随客流递增。现在上机年免税收入是12亿多。中标运营商最重要的抓手是扩大品类,像总理说的那样,看齐迪拜、新加坡等。刚刚过去的11月份,迪拜免税店单月销售额2.4亿美元创下42年历史新高。全球奢侈品最大的市场就是我国大陆,各省购买金额前四有三个在长三角(上海浙江江苏),2019年韩国免税店被中国旅客买走1124亿人民币,占比超过7成。所以如果完全市场化,韩国免税商对待购买源头的上海、北京渠道的态度可想而知。打造口岸形象,引导消费回流有鲜明的zz意义。

上机的估值。企业的价值由未来创造现金流的能力决定。地缘政治、消费低迷、渠道分流、国产香化崛起等等负面因素笼罩下的上海机场今年经营现金流净额在60亿左右。截至3季度有息负债几百万,类现金资产170亿。年折旧摊销接近40亿,所以净利润估计22亿左右。机场航站楼实际使用年限可达80-100年,但折旧期限都小于40年,类似水电站的大坝。真实支出是每年维护保养,每隔多年一次大修。比如首都机场T3航站楼在投入使用17年后正待大修,预算4.92亿。如果不考虑T3(后面单独谈)每年资本支出10亿就够了。所以按现在市值800亿全部买下上机,假设未来经营现金流净额年增10%,每年资本支出10亿,不分红,7年后公司账上自由现金流将达到863亿。经营现金流去年55亿,今年60亿。支撑今后持续增长的动力在于我国坐飞机和拥有护照的人数还太低(都有官方数据),今后10年我国计划人均收入再增加一倍达到中等发达国家水平。上机的航空和非航收入都有很大发展空间,是标准国运股。现在公司处于较快发展阶段,分红比例50%,明年股息率会超过2%,分红比例以后还会大幅上调(白云已经承诺进入成熟期分红比例不低于80%)。

T3.最值得期待。最有价值的旅客是出入境、中转旅客。在机场逗留时间长,中转旅客还有不少是在机场过夜的。国际上一般认为国际中转旅客在机场自由活动时间在45-90分钟,每逗留多一小时机场消费收入增加180元人民币。全球中转旅客比例最高的多哈、亚特兰大机场的商业面积都巨大,中转客流占比超过7成。浦东机场也希望大幅提高中转比例,竞争对手是成田和仁川机场。实现这个目标靠东航,东航未来就是上机的超级承运人,载体就是T3。承运人把旅客从N到1再到N,从四面八方接来运到T3再运到四面八方,通过整合旅客资源提高效率来提高效益。对旅客来说中转机票便宜很多。T3规划的免税和有税商业面积甚至可能超过目前T1+T2+卫星厅总和,免税不低于20000平,有税不低于60000平。当它招标时可能要全球瞩目了。T3投产时会把T1客流倒过来,T1大修。目前T1+T2+卫星厅设计承载客流是8000万,今年估计8500万左右,明年9000多万,业内的预估是未来几年出入境客流年增速都是超10%。从招标的T1要求3+5看,可能机场预计T3要28年底甚至29年投入使用,那时候客流1亿多了,不算超前建设。最近国内客流增长最猛的是白云机场,因为它T3投产后总局新批了时刻,上海民航空域也是紧平衡。围绕上机的机场快线、长三角高铁网、东方枢纽工程等都是在免费给倒流。比如一个住在杭州市区的旅客要跨洲际旅行,去浦东和去萧山机场用时差不多,但浦东比萧山有更多和更便宜的航班可选,有更有吸引力的商品可买。

招标鹿死谁手很快就揭晓了,8年的合同明朗估值模型和投资逻辑都可以重建了,是咸鱼翻身还是王者归来拭目以待。