上海医药的加减法:剥离低效资产,创新转型走到哪一步了?

上个月上海医药刚发公告,注射用头孢唑林钠过评了,这是他们今年拿下的又一个仿制药一致性评价批件。同时,关于他们转让中美上海施贵宝股权的讨论也在社区里持续发酵,有人说这是割肉,也有人说是腾笼换鸟。今天来聊聊我对这个工商一体化巨头的看法。

不仅仅是医药商业巨头

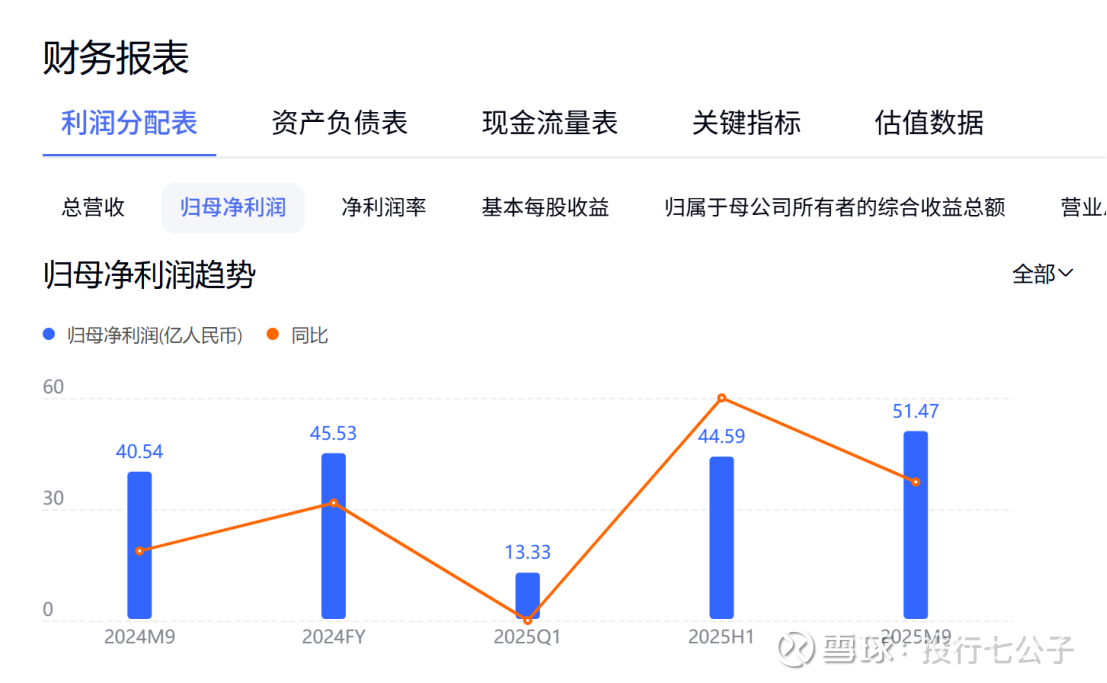

很多人看上海医药,第一印象就是医药商业老二,营收几千亿,但利润薄如纸。这个印象没错,但已经过时了。翻开2025年的三季报,你会发现一些不一样的东西:前三季度营业收入2150.72亿元,同比增长2.60%,这个增速在当下的医药环境下实属不易,但更亮眼的是归母净利润,达到了51.47亿元,同比暴增26.96%。

为什么利润增速远超收入增速?这里面有几个关键点。一方面是工业板块的贡献开始体现,前三季度工业板块贡献利润16.65亿元,成为重要的利润来源。另一方面,公司对费用的管控和产业结构的调整正在见效。

虽然如果剔除一次性收益,扣非净利润其实有所下滑,但这=是因为公司正在经历从规模驱动向创新驱动转型的阵痛期,传统业务边际贡献递减,创新投入却在持续加大。

我特别关注到一个细节,2025年前三季度,公司经营性现金流净流入达到23.50亿元。在集采常态化、医保控费的背景下,还能保持如此强劲的自我造血能力,这本身就说明了公司在产业链中的话语权。

工业端的质变正在发生

上海医药最大的预期差,其实藏在它的工业板块里。

很多人忽视了,上海医药不仅仅是卖药的,它还是造药的。2025年前三季度,公司研发投入达到17.29亿元,占医药工业销售收入的9.52%。这个研发强度,在传统药企里已经算相当不错了。

管线的进展值得一看。截至2025年年中,公司新药管线已有56项,其中创新药44项。自研的1类降压药SPH3127片上市申请已经获得受理,这个药针对的是高血压这个巨大的市场,一旦获批,依托上药自己的商业网络,放量速度会非常快。还有治疗强直性脊柱炎的IL-17单抗BCD-085,上市申请也提交了,这是自身免疫疾病领域的大品种。

更让我关注的是公司在细胞治疗领域的布局。靶向CD19/CD22的双靶点CAR-T疗法B019,不仅在做血液瘤,还拿到了治疗难治性系统性红斑狼疮的临床批件。CAR-T向自身免疫病拓展,这是全球的前沿方向,能在这个领域卡位的国内企业并不多。

中药板块也有看点。和黄药业现在已经并表,胆宁片、正气片这些经典名方不仅在国内卖得好,还在积极推进国际化——正气片在加拿大的注册进展值得关注。中药出海是个很难但必须走的路,上药如果能走通,估值逻辑会被重塑。

战略减法与加法

最近关注度比较高的一件事,是上海医药拟以不低于10.23亿元挂牌转让所持中美上海施贵宝30%的股权。有人说这是无奈割肉,我不这么看。

中美施贵宝确实是家好公司,施尔康、百服咛这些产品都是很多人的记忆。但随着集采推进,原研药的盈利逻辑已经被重构,这个资产的营收从2016年的47.24亿元下滑到2024年的17.95亿元,利润也在缩水。这个时候以市场化价格退出,锁定价值,回笼资金,是很理性的选择。

这笔钱拿回来干什么?公告说得很清楚:投向创新研发和产业并购。这其实就是上药正在做的事——退出低效资产,加码高潜力管线。同样是在2025年底,公司终止了X842抑酸剂的合作,及时止损。这种有进有退的策略,说明管理层很清楚自己想要什么。

另一个值得关注的信号是,第一大股东上实集团把持股比例从23.303%提升到了38.487%。大股东增持,而且是在这个时间点,本身就是一种态度。

商业端也在做加法。最近上药控股和复宏汉霖签了战略合作,要在医院市场开发和国际化业务上深度协同。复宏汉霖是生物类似药的龙头,手里有不少好东西,上药能拿到它的商业合作权,说明自己的渠道价值依然被认可。这种研发+商业的强强联合,正是上药工商协同模式的体现。

估值分析

最后聊聊估值。这也是大家最关心的,现在的上药,到底贵不贵?

截至2026年3月,上海医药A股股价在17元出头,总市值630多亿。按2025年归母净利润估算,动态PE大概在12-13倍左右。这个估值水平,放在整个医药板块里,显然是偏低的。

为什么低?一是因为市场对医药商业的偏见,认为这是个低增长、低毛利的苦生意;二是因为市场担心集采对工业端的持续冲击;三是因为公司近期的减值损失和扣非利润下滑,让部分资金选择了离场。

但分歧所在,即是机会所在。我们试着拆分一下价值。

商业板块,每年2000多亿的营收,哪怕净利润率只有1%出头,也能贡献20多亿的利润。这块业务虽然增速不快,但胜在稳定,而且是现金流奶牛。用PE估值,给个10-12倍不过分。

工业板块,年销售近200亿,研发强度接近10%,创新药管线开始进入收获期。SPH3127、BCD-085这些品种如果获批,都是几十亿级别的市场。中药板块还有和黄药业的并表增量。这块业务如果单独看,对标那些传统药企,15-20倍的估值是可以期待的。

简单算一下,商业部分贡献200-250亿市值,工业部分贡献300-400亿市值,加上参股资产的价值,目前的市值并没有透支未来的成长。

最关键的是,现在的上药正在经历从规模导向向价值导向的转变。不再守着低效资产不放,不再满足于做个大而不强的商业巨头,而是主动收缩战线,把资源集中到最有增长潜力的地方。这种变化,比短期的业绩波动更重要。

当然,转型从来不是一蹴而就的。创新药从临床到商业化需要时间,减值压力可能还会持续,短期的业绩波动难以避免。现在的位置,值得多看一眼。$上海医药(SH601607)$ $上海医药(02607)$ $上证指数(SH000001)$ @今日话题