同庆楼-中国全服务酒店的领航者

一、公司业务模式

1、餐饮业务

1.1 餐饮

同庆楼,大家印象里的业务是餐饮,也是徽菜的代表,经常被人和小菜园做比较。

这其实是对同庆楼的误解,餐饮业虽然是民生行业,但是竞争大,很难做出特色。但是如果真的做出来了特色,就会成为资本追捧的对象,就像海底捞,火锅一般,但是靠服务出圈。

同庆楼在2023年之前,确实以餐饮业为主,主要有近60家门店,这块业务基本利润在2亿左右。疫情期间受影响下降到1.4亿,2024年公司净利润1亿,主要是因为酒店业务影响了7000万利润,另外去年是无春年,婚宴受到很大影响。今年如果恢复正常,这部分业务利润是2亿左右。

1.2 婚宴和宴席业务

同庆楼最初只是做餐饮,和小菜园没有太大区别。后来公司看到婚宴和宴席市场的机会,开始做婚宴和宴席。

同庆楼的餐饮门店,大部分是1000-7000平,有7家门店是7000平以上。

按照2019年的数据,当时一共57家门店,销售收入共14.6亿,净利润1.76亿;大店有7家,销售收入为5.57亿元,占比38%,净利润为1.23亿元,占比70%,净利率为22%。

从数据可以看出,大店盈利能力更强,主要就是大店做了大量婚宴和宴席业务。

再来说说婚宴市场,大部分都认为因为结婚率下降,婚宴市场不好。

从整体来看,婚宴市场确实是这样,在人口老龄化的当下,基本所有行业都是萎缩的。

但是这不代表里面没有机会,因为还存在市场集中度的问题。和白酒类似,整体市场销量下降,中高端还是上升的,存才结构性机会。这个情况在国内大部分行业都存在,也是新消费产生的根源。

国内的婚宴是强需求的业务,确实因为结婚率下降,市场规模是下降的。但是对于同庆楼来说,本来就是新业务,所以能拿到多少市场份额才是问题。

按照券商的数据,同庆楼的婚宴在合肥是龙头,市占率在10%左右。从市占率角度,还有很大的提高空间,这也是同庆楼后来做富茂模式的原因。

根据相关数据,2024年中国婚庆市场规模为2.8万元(包括婚宴,策划,礼服等),如果算是周边产业可以达到14万亿。

婚庆行业里面,婚宴占比最大,达到40%,2023年平均单场婚宴花费33万元,其中婚宴指出15万元左右。其他花费主要是策划,礼服等服务。

目前国内还没有婚庆行业的龙头企业,行业极度分散。

另外婚庆行业目前也在不断变化中。

最初的婚庆模式是,婚庆公司负责策划,实施等服务,场地和宴席由餐饮公司提供。

因为婚庆策划这些没有太多门槛,而餐饮确实比较复杂的。所以很多餐饮企业跨界进入了婚庆策划,提供策划,场地,宴席一条龙服务。同庆楼就是其中的代表。在这种情况下,原来的婚礼策划公司等基本失去市场。

最近几年出现了婚礼堂的模式,通过奢华的装饰提高婚礼的情绪满足感。相比传统的租用酒店的宴会厅来布置,婚礼堂对新人来说更有吸引力。

婚礼堂也是通过一条龙服务,延伸服务链条,可以赚取婚庆市场的大部分利润,同时提供具有性价比的服务,是国内婚庆行业的主力。

所以,虽然受到结婚率下降的影响,但是在庞大的市场基数,以及分散的市场中,同庆楼的婚宴业务还是具有较大市场竞争力的。

同庆楼甚至还做了自己的婚庆品牌,通过提高餐品口感,多样化的婚礼堂选择,一条龙服务,对新人来说具有很大的竞争力。

国内婚庆市场2.8万亿,这是一个巨大的行业,而且是强需求的。万亿规模的行业必然会出现千亿市值的公司,只是时间问题。国内目前还没有行业龙头,而同庆楼作为安徽的龙头企业,也已经走出安徽,那么发展空间是不需要质疑的,这是同庆楼的强逻辑。

另外还有包厢的宴席业务,包厢也是富茂各类酒店的重点。包厢主要做商务,家庭的宝宝宴,生日宴和聚会等,同庆楼除了像其他餐饮一样提供餐饮,重点还会提供聚会的装饰,给客户提供情绪价值。

通过包厢的宴席业务,同庆楼希望提高客户粘性,从婚礼,到宝宝宴,到生日宴和朋友聚会,这是同庆楼,有高兴事,到同庆楼的业务逻辑核心。

在2025年10月,公司在回复投资人中提出了月子会所业务。

依托公司积累的大量婚宴客资、众多大厨支撑的专业月子餐研发能力,以及富茂酒店自身的物业资源,已启动高品质月子会所项目,其中合肥高新富茂、合肥肥西富茂、安庆富茂三家门店的月子会所正处于筹备阶段,未来将结合同庆楼集团公司的会员系统、酒店运营的精细化能力,联合专业母婴护理团队,打造“优质环境+科学护理+营养膳食”的一体化母婴服务方案,进一步延伸酒店业务服务链条,完善从宝宝宴、周岁宴、生日宴、婚宴、月子护理到乔迁宴等家庭消费业务闭环。

这样确实可以发挥公司资产优势和客户优势,是服务链条的延伸。

有行业需求,也要看公司的竞争力在哪里。如果同庆楼还是做以前的门店生意,那么和其他竞争对手差异不大,无法形成核心竞争力。

同庆楼的未来在富茂模式。

2 饭店业务-富茂模式

婚礼堂是新模式,但是婚礼堂对建筑的要求比较高,大部分的建筑都不能满足条件。在这中情况下,同庆楼开始自建酒店,也就是富茂模式。

通过自建酒店,可以按照需求设计自己需要的婚礼堂,以及项目亮点,提高对客户的吸引力。比如合肥滨湖富茂大饭店,大堂的金拱门成为著名打卡点。

富茂酒店分为三种模式,第一种是富茂大饭店,是公司自建酒店。但是和普通酒店不同,富茂大饭店有非常大的裙楼,主要做婚礼堂和宴会厅。第二种是富茂花园,和富茂大饭店类似,不过定位是郊区休闲度假。第三种事富茂国际,这种接近普通酒店,物业以租赁为主,未来会开放加盟。

富茂模式其实是全服务酒店模式,全服务酒店就是为客户提供全方位服务和设施的高档酒店,服务内容包括住宿,餐饮,娱乐和商务等功能。

只是除了客房之外,其他都是非标业务,因此运营难度很大。非房业务拉低了酒店的整体盈利能力。因此全服务酒店的运营难度比较大。

如果同庆楼可以彻底跑通富茂大饭店模式,那么作为独特的全服务酒店,具有极大的市场价值。

2.1 富茂大饭店+富茂花园

富茂大饭店盈利主要在餐饮,占比80%,客房收入占比20%。这是对国内酒店模式的颠覆。

传统的五星酒店也会配置宴会厅,会议厅这些,但是这些业务运营困难,通常只能外包出去。这些配置基本都是五星酒店的包袱,造成了五星酒店投资大,收益差。

而像华住,锦江这样的连锁酒店,也是通过降低非房收入来提高整体收益的。像全季这样的中档酒店,非房收入一般不超过5%。

如果你是做酒店投资的,肯定会知道同庆楼富茂这个模式的优秀之处。而公司已经向市场证明了这个模式的成功。

合肥滨湖富茂大饭店,2021年开业,总GFA8.8万,总投资7亿元,客房482间,包厢57个,宴会厅7个。

2025年业绩,

客房业务,ADR415,OCC82%。大概6000万元收入,1100万元净利润,客房收入占比17%;餐饮业务2.9亿营收,5800万净利润。2025年净利润6900万元,净利率20%。

富茂花园模式类似富茂大饭店,只是产品定位不同而已,所以可以一起来讨论。

目前同庆楼已经开了5家富茂大饭店,分别是合肥瑶海富茂大饭店,合肥高新富茂,合肥肥西富茂和合肥新站富茂,其中高新,肥西和新站的客房业务未开业,预计今年会开业。

开业了一家富茂花园酒店,是合肥北城富茂花园酒店。

参考滨湖富茂大饭店的数据来评估其他酒店,

合肥瑶海富茂大饭店,预计可实现2.54亿收入,5000万净利润。

合肥北城富茂花园酒店,预计可实现1.63亿收入,3200万净利润。

合肥高新富茂,预计可实现1.24亿收入,2500万净利润。

合肥肥西富茂,预计可实现2.48亿收入,5000万净利润。

合肥新站富茂,预计可实现1.64亿收入,3300万净利润。

2025年饭店业务合计销售收入13亿元,净利润2.59亿元。

预计,2026年和2027年可实现15亿和26亿收入,净利润为3.1亿和5.2亿元。

2.2 富茂国际

富茂国际目前不是同庆楼发展的重点。但是是未来的发展核心。

富茂国际目前开业的酒店基本是租赁物业,目前已经开业4家,体量在2万平左右,客房和餐饮大概1:1。目前计划还有4家未开业。

因为体量的问题,我猜想富茂国际的重点不是婚宴,而是包厢这样的宴席。因为做婚礼堂对物业要求太高,会限制酒店的发展空间。

但是这个模式也可以解决很多物业裙楼的使用问题,提高酒店的整体收益。因此是有市场需求的。所以公司未来计划开放富茂国际的加盟。只是目前这个业务刚起步,还需要时间去验证。

预计,2025-2027年可实现4亿,7亿和10亿收入,净利润为0.4,1亿和1.44亿元。

2.3 饭店业务

综上,预计2025-2027年饭店业务销售收入为,17亿,23亿和36亿

净利润为,3亿,4.2亿和6.6亿

3 其他业务,鲜肉大包和预制菜业务

预制菜业务增速比较块,不过目前规模比较小,利润可以不计算。

鲜肉大包是公司重点推进的业务,业务模式和巴比食品接近。

根据公司提供的加盟门店数据,2024年开业80家,目前开业150家,目标是800家门店。

参考巴比食品的业务情况,按照单店日营收3500元,年营收128万元,净利率10%,2025年可实现利润1900万元。

同庆楼的鲜肉大包还是有特点的,这个业务也是具有发展潜力的,如果做到千家门店,净利润为1.42亿元。

二、公司发展空间预测

1、餐饮业务

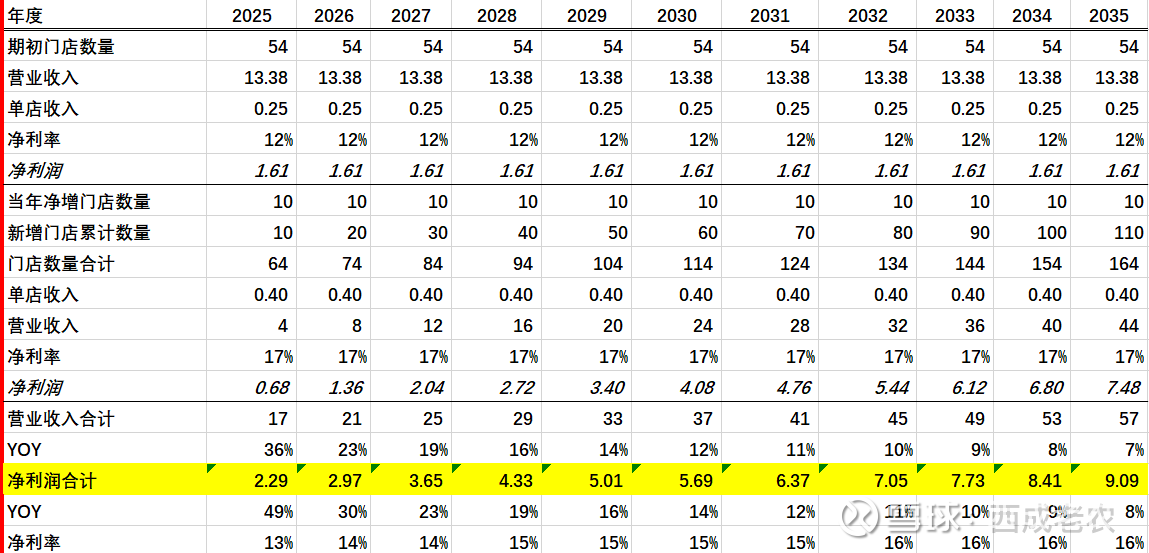

餐饮门店不是公司的主要发展方向,公司说会每年新开店10家左右,2025年预计实现净利润2.29亿元。

2、富茂大饭店+富茂花园

富茂大饭店业务,按照目前规划预计开业8家门店,富茂花园开业2家。因为是重资产,假设公司不开设新店。

预计,2025-2027年可实现13亿,15亿和26亿收入,净利润为2.59亿,3.1亿和5.2亿元。

富茂大饭店具有较强的市场竞争力,因此随着公司业务稳定,负债降低之后,肯定会在其他城市复制。

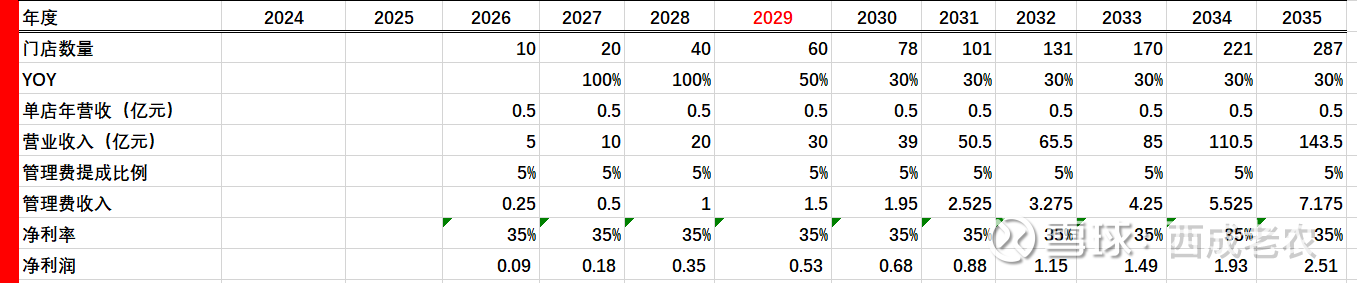

3、富茂国际

4、鲜肉大包

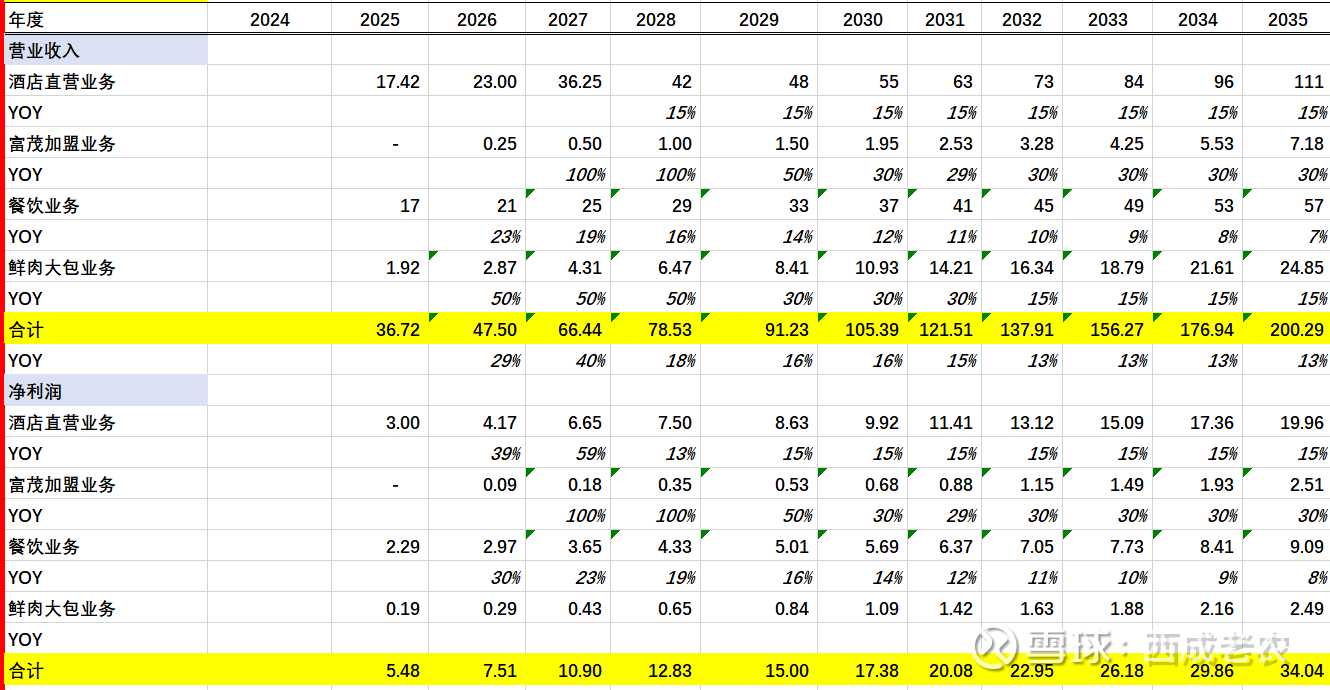

5、收入合并

6、其他成本

随着业务规模的扩大,公司会增加相应成本,另外富茂酒店需要贷款建设,也会增加财务成本,新店开业在爬坡期也会出现短期损失,因此估计公司每年会产生2-3亿的成本。

7、公司合并利润

8、公司市值

同庆楼今天的市值是58亿元。今年公司的业绩可能受到XJL的影响,假设影响20%的利润,就是2.5亿净利润,目前的估值是23倍。

假设公司在2027年的利润基本由目前的资产决定,实现的可行性比较高。

预计2027年实现7.69亿净利润,按照20-30PE,公司估值为150-230亿。

按照目前同庆楼的发展,公司实现10亿利润只是时间问题,即使按照20倍的估值,公司到200亿市值只是时间问题。

如果富茂国际的加盟业务和鲜肉大包的业务顺利开展,同庆楼的发展空间会大很多,当然目前不用考虑这些。