唯特偶(002792):微电子焊接材料隐形冠军,唯特偶打开“电子材料+消防材料”双增长曲线

一、公司简介

(一)公司近况

近期公司股价上涨的核心催化剂是其在新业务领域的重大突破。2025年12月26日,公司公告与深圳市华睿欣能投资控股集团有限公司签订战略合作协议。华睿欣能由深圳市龙岗区财政局和深圳供电局有限公司共同管理,在电力行业拥有深厚背景和广泛资源。

此次合作聚焦于公司的新型消防材料——全氟己酮微胶囊,双方将共同推动该产品在深圳电力系统(包括电力材料、配套设施等)的应用,并后续向全国推广。借助华睿欣能强大的渠道和客户资源,公司的新型消防材料业务有望从0到1快速突破,实现规模化放量,从而打造出继电子焊接材料之后的第二增长曲线。

(二)主营业务

唯特偶是一家专注于电子新材料研发、生产和销售的国家级高新技术企业,是国内微电子焊接材料领域的龙头企业。公司的主营业务分为两大板块:

电子装联材料:这是公司的核心和传统优势业务,主要产品包括:

微电子焊接材料:如锡膏、焊锡条、焊锡丝、锡片等,是电子产品制造中实现元器件与电路板连接的关键材料。公司在该领域技术实力雄厚,锡膏产销量连续多年位居国内第一、全球第三,助焊剂产销量位居全国第二。该业务是公司最主要的收入来源,2025年上半年实现收入5.82亿元,占主营业务收入的88.26%,毛利率为11.14%。

微电子辅助焊接材料:如助焊剂、清洗剂等,用于焊接过程中的辅助工作,确保焊接质量。该业务2025年上半年实现收入0.74亿元,占主营业务收入的11.30%,毛利率高达52.56%。

可靠性材料:这是公司近年来重点布局的新业务板块,旨在打造第二增长曲线。产品主要包括用于提升电子产品在复杂环境中稳定性的材料,如:电子胶粘剂、三防漆、导热材料、全氟己酮微胶囊等新型消防材料。

二、公司财务情况

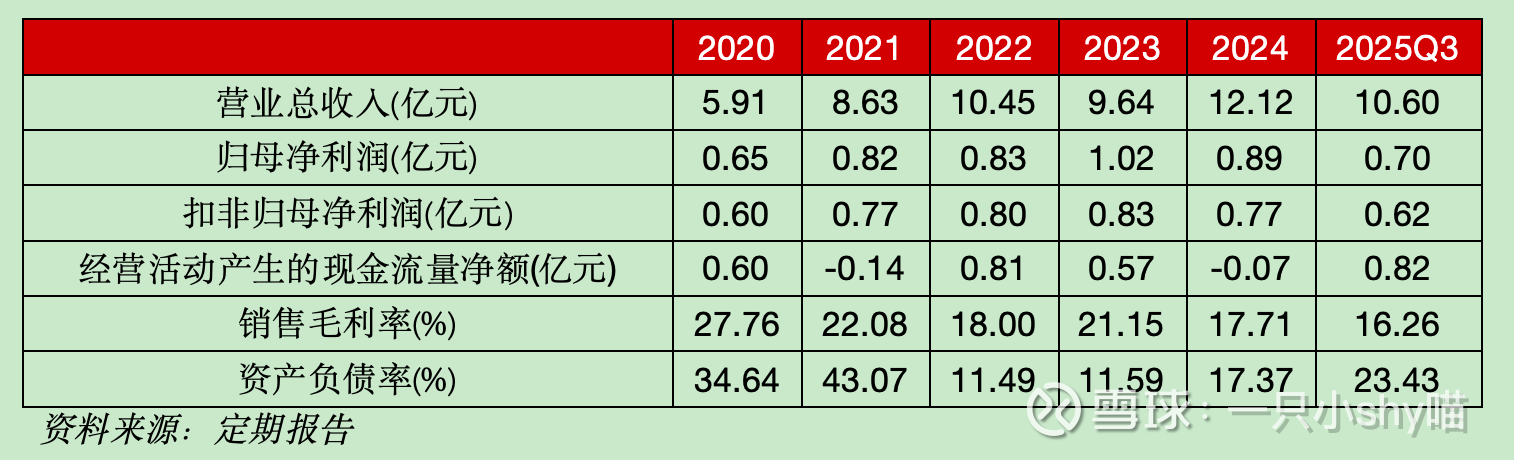

营业收入:公司营收规模约 10 亿元。2023 年受下游需求低迷影响出现下滑,2024 年及 2025 年前三季度恢复并实现较快增长,2025 年前三季度同比增长 24.0%,主要来自销量提升及原材料涨价的顺价传导。

净利润:盈利波动较大,核心受原材料价格波动及战略性投入影响。锡、银等价格上涨存在 1–3 个月传导滞后,阶段性压制利润;同时海外拓展、人才引进及研发投入加大,2025 年上半年期间费用同比增长 27.27%,对短期利润形成拖累。

毛利率:与原材料价格高度相关。2023 年处于高位,2024 年及 2025 年前三季度因锡、银价格上涨且传导滞后而有所回落。

三、行业情况

(一)市场空间及增速

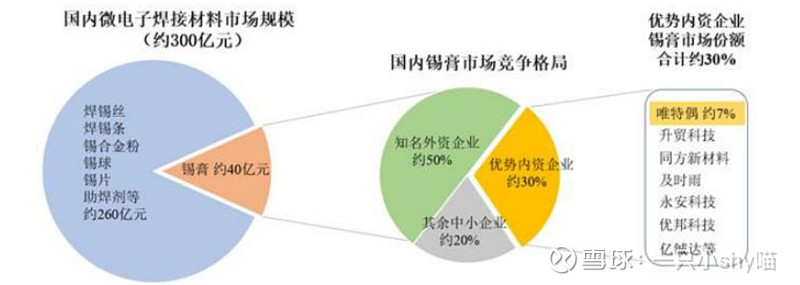

微电子焊接材料是电子产品制造中不可或缺的“胶水”,虽然在整个产品成本中占比较小,但其质量直接决定了产品的可靠性和寿命,属于“小产品、大市场”的赛道。

根据QYResearch的预测,这个市场正在稳步增长:

中国市场:2023年市场规模约为42亿美元(约300亿人民币),预计到2030年将增长至74亿美元,年复合增长率(CAGR)约为8.4%。

全球市场:2023年市场规模约为69亿美元,预计到2030年将增长至109亿美元。

市场增长的主要驱动力来自于新能源汽车、光伏储能、AI服务器、5G通信等新兴产业的快速发展,这些领域对电子元器件的性能和可靠性要求更高,从而带动了高端焊接材料需求的增长。

资料来源:QYResearch

同行竞争情况

目前,国内微电子焊接材料市场呈现“外资主导,内资追赶”的格局。

外资巨头:以美国爱法(Alpha)、日本千住(Senju)、美国铟泰(Indium)为代表的国际厂商,凭借其技术和品牌优势,占据了国内市场的半壁江山。以锡膏为例,2020年外资品牌合计占据了约50%的市场份额。

国内厂商:

唯特偶:是国内的龙头企业,在锡膏领域的市场份额约为7%,产销量国内第一。

其他主要内资竞争对手包括:升贸科技、同方新材料、亿铖达、锡业股份、千岛锡业等。

竞争的核心在于产品配方技术和客户认证壁垒。由于焊接材料对下游电子产品的质量至关重要,客户对供应商的认证周期很长(知名客户通常需要1-2年),一旦进入供应链,合作关系通常较为稳定,这构成了较高的行业壁垒。随着国产替代趋势的加速,以唯特偶为代表的国内头部企业迎来了巨大的市场机遇。

资料来源:中泰证券

下游需求情况

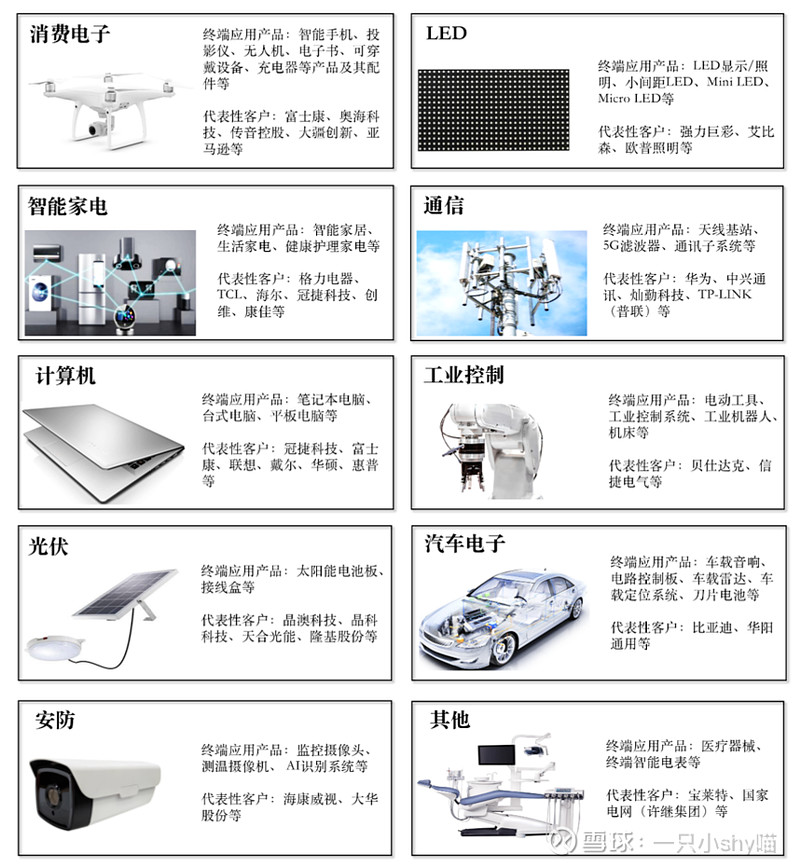

公司的产品应用领域极其广泛,覆盖了几乎所有电子制造行业,有效分散了单一行业的周期性风险。公司服务的客户数量超过4000家。

公司的客户均为各行业的头部企业,其需求量巨大且稳定。主要客户及对应行业需求如下:

通信领域:华为、中兴通讯、TCL通讯。5G基站、服务器、交换机等设备需要大量高可靠性的焊接材料。

汽车电子:比亚迪、宁德时代、华阳通用、中车时代。新能源汽车的“三电”系统(电池、电机、电控)、智能座舱和自动驾驶系统对焊接材料的可靠性(如抗震动、耐高低温)要求极高。

光伏与储能:通威股份、隆基股份、爱旭股份、阳光电源。光伏组件的汇流条焊接和储能设备中的BMS(电池管理系统)是主要应用场景。

消费电子:大疆、三星、小米、传音控股、联想集团。AI手机、AI PC等新一轮换机潮将带动需求复苏。

EMS(电子制造服务):富士康、捷普电子。通过这些大型代工厂,公司产品间接用于惠普、戴尔、亚马逊等国际顶尖品牌的产品制造。

其他:还包括家电领域的格力、海尔,安防领域的海康威视,电源领域的公牛集团等。

五、总结

唯特偶是国内微电子焊接材料领域的龙头企业,核心产品锡膏和助焊剂的产销量均位居国内前列。公司凭借深厚的技术积累和稳定的优质客户群(覆盖华为、比亚迪、中兴、通威等行业巨头),在国产替代浪潮中占据先发优势。近年来,公司积极实施“电子装联材料+可靠性材料”双轮驱动战略,通过外延并购切入以全氟己酮微胶囊为代表的新型消防材料等高潜力赛道,并加速全球化布局,旨在打造新的增长极。

市场一致预期公司将在 2026–2027 年进入利润稳健增长阶段。其核心支撑在于:主业国产替代进程持续推进,夯实基本盘;新业务(可靠性材料)作为第二增长曲线逐步放量,打开增量空间;同时,产能扩张与全球化布局协同落地,推动规模效应与盈利能力提升。在上述因素共同作用下,公司收入与利润具备持续增长的内在动能。