无源光器件行业系列深度分析(1)-行业分析。

一、行业驱动因素

1. AI算力需求爆发(核心驱动)

• 2024年全球数据中心资本支出同比增长51%,达4550亿美元,其中AI训练基础设施支出增长161%

• 单个万卡GPU集群需配备超1万只800G光模块,带动无源光器件需求呈几何级增长

• 数据中心网络架构从传统三层转向叶脊架构,所需高速光模块、光纤布线产品数量是传统架构的10倍以上

2. 光模块高速率升级

• 400G/800G乃至1.6T光模块加速商用,推动MPO等多光纤连接器需求爆发

• Lightcounting预测,2025年度全球以太网光模块产品(100G以上)增长率预计达到50%,其中AI应用光模块增长率达68%

• 光模块速率升级周期从传统3-4年缩短至1-2年,带动无源光器件更新换代加速

3. 政策支持与基础设施建设

• 中国“双千兆”网络行动计划明确2025年实现3.2亿户10GPON覆盖

• 欧盟“数字十年”计划承诺2030年全境千兆网络覆盖,直接拉动运营商资本开支年均增长25%以上

• 北交所对专精特新企业的支持,为无源光器件企业提供融资渠道$

4. 新兴应用场景拓展

• 5G/5.5G网络升级:国内5.5G前传网络建设带动25G/50G光分路器需求

• CPO(共封装光学)技术普及:要求无源光器件在低损耗、宽带化、小型化方面进一步提高

• 车载激光雷达、智能电网等新兴场景将贡献超过**30%**的市场增量(中国光电协进会预测)

二、行业规模

1. 全球市场规模

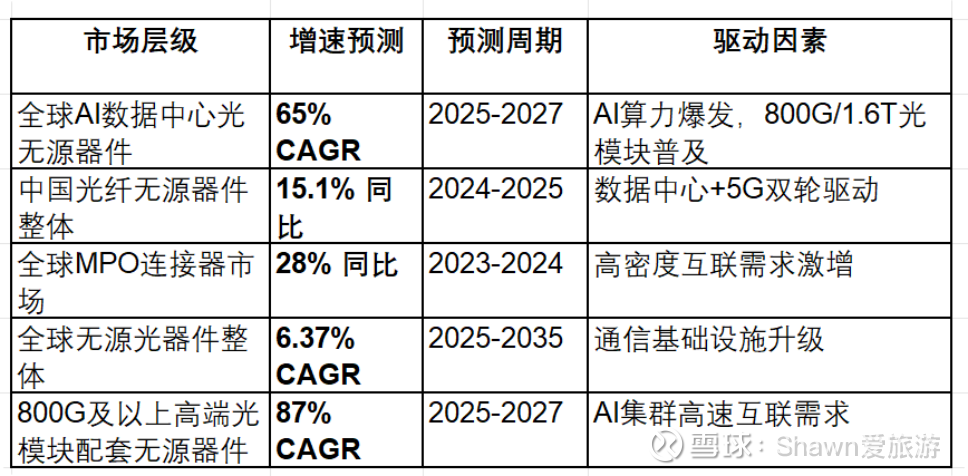

• 2025年全球无源光器件整体市场规模预计达172.6亿美元,2035年将增至320.1亿美元,CAGR为6.37%

• 数据中心是增长最快的细分市场:Lightcounting预测,2025-2027年全球AI数据中心光无源器件市场规模CAGR达65%,从82亿元增至330亿元

• 2027年数据中心光模块市场规模将达168亿美元,是电信市场的2.3倍,带动无源光器件需求爆发

• MPO(多光纤推拉式连接器)作为高密度光连接核心组件,2024年全球市场规模达42亿美元,同比增长28%

2. 中国市场规模

• 2024年中国光纤无源器件市场规模已达358亿元,2025年预计将突破412亿元,同比增速高达15.1%

• 2023-2030年中国光无源器件行业CAGR将超过12%,2030年市场规模预计突破560亿元

• 数据中心用无源光器件增速远超行业平均:2024年三大运营商无源器件集采规模同比增长42%,达187亿元

三、未来增速

关键特点:数据中心>AI数据中心>高端光模块配套无源器件的增速梯度,蘅东光核心产品(数据中心用多光纤并行无源内连光器件、光纤连接器)正处于增速最快的赛道。

四、行业门槛

1. 技术门槛

• 高速率要求:800G/1.6T光模块对连接器插芯端面研磨精度要求达0.1μm级,国内仅**30%**企业具备相应加工能力

• 集成化挑战:MPO连接器需通过单接口集成多路光纤(常见12/24/48芯),实现高效互联,对设计与制造精度要求极高

• 低损耗标准:CPO技术要求插入损耗降至0.5dB以下,隔离度达70dB

2. 认证壁垒

• 国际标准认证:北美四大云厂商(亚马逊AWS、微软Azure、谷歌GCP、Meta)对供应商有严格的技术标准与认证体系,认证周期长达1-2年

• 行业标准壁垒:中国通信标准化协会(CCSA)发布《光分路器件技术规范》等三项行业标准,推动低端产能出清

• 客户定制化认证:不同客户定制化需求不同,衍生出数百种细分规格型号,认证成本高

3. 规模化生产难度

• 多品种小批量生产:下游应用场景众多,数通市场、电信市场遵循不同技术标准,规模化生产难度大

• 良率控制挑战:光连接器精密制造良品率要求达96%以上,高端MPO连接器良品率需达95%以上

• 供应链管理复杂:部分原材料(如高端光学玻璃)仍需进口,蘅东光光学玻璃国产化率从2018年的30%提升至2023年的65%,计划2025年达到85%

4. 客户粘性壁垒

• 长周期适配:蘅东光与北美云厂商绑定始于2013年,历经十余年磨合实现技术、产线、品控的无缝对接,远超普通供应商的适配周期

• 替代成本高:数据中心客户对无源光器件稳定性要求极高,更换供应商需重新进行大量测试与验证,成本高昂

五、行业竞争情况

1. 市场竞争格局

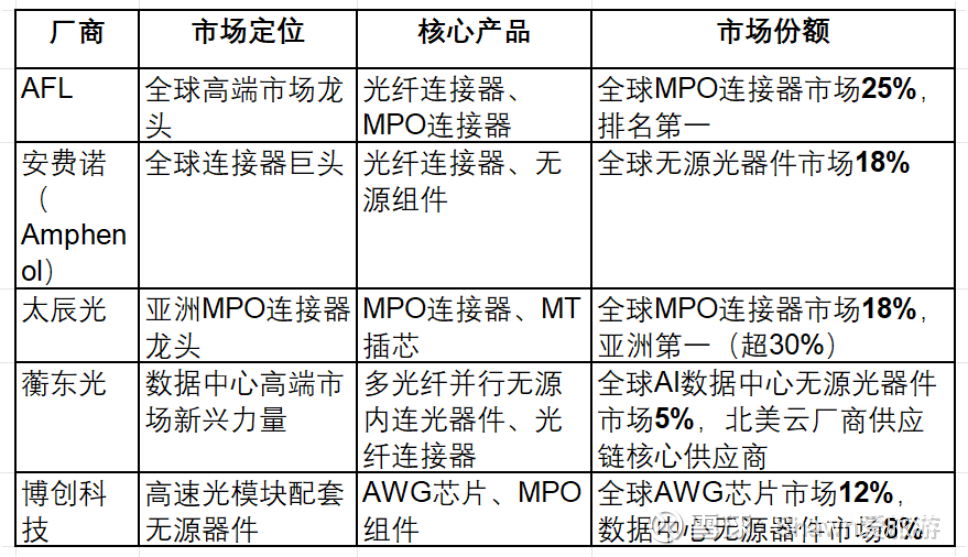

• 全球市场:呈现“国际巨头主导高端市场,中国企业加速追赶”的格局,国际巨头如AFL、安费诺、莫仕等占据高端数据中心市场主要份额,中国企业如太辰光、蘅东光等在亚洲市场和中高端市场逐步提升份额

• 中国市场:竞争加剧,呈现“龙头引领、差异化竞争”特征,高端市场国产化率快速提升,低端市场面临产能过剩与价格战压力

• 细分市场:MPO连接器市场集中度较高,全球前三大厂商占据60%以上市场份额;普通光纤连接器市场竞争相对充分

2. 竞争特点

• 价格竞争:中低端市场价格战时有发生,对企业盈利能力提出挑战

• 技术差异化:高端市场竞争聚焦于低损耗、高密度、小型化等技术指标,蘅东光在多光纤并行无源内连光器件领域形成技术优势

• 客户资源竞争:绑定全球头部光通信品牌(如AFL、中际旭创)与云厂商是核心竞争策略

六、竞争趋势

1. 技术演进趋势

• 集成化:从单一器件向集成光学组件(如FAU光纤阵列单元)发展,提高集成度与性能

• 高速率:800G/1.6T光模块配套无源器件需求激增,2025-2027年800G及以上高端光模块需求CAGR达87%

• 小型化:CPO技术推动无源光器件向微型化方向发展,适应高密度互联需求

2. 市场格局变化

• 国产化替代加速:中国企业在高端无源光器件领域逐步突破,蘅东光等企业产品成本比欧美竞品低30%-40%,性价比优势明显

• 行业集中度提升:预计2025年前将有**15%-20%**的小型企业面临转型或退出,市场向头部企业集中

• 全球布局:国内企业加速海外产能布局(如蘅东光桂林+越南双基地),规避贸易壁垒

3. 商业模式创新

• 产业链协同:国家信息光电子创新中心牵头组建产业链协同平台,实现关键芯片自主可控生产

• 定制化服务:针对AI数据中心客户提供整体光连接解决方案,提升客户粘性

• 高端树品牌、中端扩规模:蘅东光等企业通过高端市场树立品牌,中端市场扩大规模

七、主要参与者市场份额情况

1. 全球主要厂商市场份额

2. 中国主要厂商市场份额

• 太辰光:国内无源光器件龙头,MPO连接器市场份额超30%,2024年上半年净利润暴涨118%

• 蘅东光:国家级“专精特新”小巨人,数据中心高端无源光器件市场份额约10%,绑定北美四大云厂商与中际旭创等龙头

• 光迅科技:国内光器件综合龙头,无源光器件市场份额约15%,产品线覆盖全品类

• 仕佳光子:AWG芯片国内领先,2025年Q1营收同比增120.6%,净利增幅达1003.8%

3. 细分市场格局

• MPO连接器市场:全球前三大厂商(AFL、太辰光、安费诺)占据60%以上市场份额,蘅东光排名第四,快速追赶

• 多光纤并行无源内连光器件市场:蘅东光与太辰光形成双寡头格局,合计市场份额达45%,其中蘅东光在北美云厂商市场更具优势

• 光纤跳线市场:竞争相对分散,蘅东光凭借高端产品定位,在数据中心市场份额约8%

总结

无源光器件行业正迎来AI算力驱动的超级周期,数据中心特别是AI数据中心成为核心增长引擎。行业呈现高增长、高技术门槛、高集中度的特点,头部企业通过绑定全球头部客户、技术创新与成本优势,已在高端数据中心无源光器件市场占据一席之地。未来随着AI算力竞赛加剧与国产化替代加速,有望进一步提升市场份额,分享行业高增长红利。

$太辰光(SZ:300570) \$蘅东光(BJ:920045)\$光迅科技(SZ:002281)$仕佳光子(SH:688313)