液冷行业分析深度分析

速览

• 2024年全球液冷市场约50-70亿美元,中国约184亿元(智算中心相关);2025年全球79-120亿美元,中国400亿元左右;2026年全球140-165亿美元,中国1050亿元,渗透率从38%升至50%。

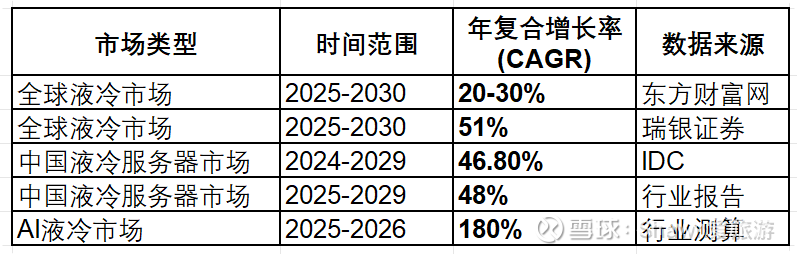

• 2025-2030年全球CAGR20-51%(机构口径不同),中国46.8-48%(液冷服务器)。

• 核心驱动:AI算力爆发、双碳政策、芯片功耗飙升、技术经济性提升。

• 行业门槛:技术+客户认证+资金+环保+供应链五大壁垒。

• 竞争格局:国际巨头主导高端,国内企业在细分突围;冷板与浸没式双路线并存,集中度提升。

• 主要参与者:国际(Vertiv、施耐德、英维克)、国内(曙光数创、浪潮、高澜、英维克),细分龙头各有优势。

一、行业规模

全球市场

• 2024年:约50-70亿美元(约350-500亿元人民币),同比增长超80%

• 2025年:约79-120亿美元,同比翻倍增长

• 2026年:预计达140-165亿美元(约980-1160亿元人民币),同比增长59-80%

• 2030年:预计达312-474亿美元,年复合增长率20-30%

中国市场

• 2024年:液冷数据中心市场184亿元(智算中心相关),液冷服务器市场23.7亿美元(约166亿元人民币),同比增长67.0%

• 2025年:液冷服务器市场突破400亿元,同比暴增220%

• 2026年:预计达1050亿元,渗透率从38%提升至50%

• 2029年:液冷服务器市场预计达162亿美元,2025-2029年CAGR约48%

二、未来增速

三、行业驱动因素

1. AI算力爆发:AI训练集群建设加速,2024年全球AI数据中心液冷渗透率14%,2026年预计达47%;AI服务器功耗密度提升,液冷成为刚需。

2. 双碳政策强制:全球推行数据中心PUE标准,中国要求新建大型数据中心PUE≤1.3,液冷PUE低至1.03-1.08(风冷约1.4),节能30%+;多地政策明确新建智算中心液冷机柜占比超50%。

3. 芯片功耗飙升:英伟达GB200功耗1200W,Rubin架构芯片将突破2300W,风冷失效,液冷成为唯一选择;单GPU功耗从200W增至400-800W,推动液冷从“可选”变“标配”。

4. 技术经济性提升:冷板式液冷成本降至1万元/kW,浸没式PUE低至1.04,TCO优势显现;规模效应使液冷与风冷成本差距缩小,2026年或迎成本拐点。

四、行业门槛

1. 技术壁垒:需掌握流体力学、热管理、材料科学等多学科交叉技术;冷板式液冷需高精度加工,CDU系统需精准流量控制;浸没式液冷需绝缘冷却液研发与密封技术。

2. 客户认证壁垒:数据中心客户认证周期1-2年,要求供应商具备大规模交付能力与长期运维经验;头部云厂商认证通过率低,先发优势明显。

3. 资金壁垒:单条年产10万台冷板式液冷生产线投资约8亿元;需持续投入营收**15%**用于研发;中小资本难以承担前期投入与回报周期压力。

4. 环保壁垒:液冷系统需满足一级能效标准;含氟废水处理成本占总成本12%+;环保审批周期长达18个月,新产能落地难度大。

5. 供应链壁垒:核心部件(如液冷泵、换热器)依赖进口,国产化率约60%;需建立稳定供应链以保障交付周期。

五、行业竞争情况

• 竞争梯队:

○ 国际第一梯队:Vertiv、施耐德、英维克(全球第二),占据高端市场,技术积累深厚,2023年全球份额约60%。

○ 国内第一梯队:曙光数创(浸没式龙头)、英维克(冷板式龙头)、浪潮信息(液冷服务器龙头)、高澜股份(方案最全)。

○ 国内第二梯队:申菱环境、同飞股份、高澜股份、紫光股份等,在细分领域具备特色优势。

• 技术路线竞争:

○ 冷板式液冷:技术成熟、改造成本低(单柜3.75万元),占比70%+,适合存量改造与中高功率场景。

○ 浸没式液冷:散热效率高,PUE低至1.03,适合超算与AI高功率场景,占比从2024年10%升至2025年35%。

○ 喷淋式液冷:处于商业化初期,适合特定高密度场景。

六、竞争趋势

1. 技术融合加速:冷板式与浸没式技术相互借鉴,液冷与风冷混合架构成为过渡方案。

2. 市场集中度提升:头部企业凭借技术、资金与客户优势扩大份额,预计2026年CR5达60%+。

3. 国产化替代提速:国内企业在CDU、冷板、冷却液等领域突破,2026年国产化率预计达91%。

4. 场景化竞争加剧:针对AI训练、边缘计算、超算等不同场景推出定制化方案,细分龙头崛起。

5. 全产业链布局:从单一设备向“液冷+能源管理+运维服务”全栈解决方案转型,毛利率提升至42%+。

七、主要参与者市场份额情况

全球液冷服务器市场

• 浪潮信息:市占率超50%,冷板式整机柜交付周期4个月,月产能3.6万台,AI服务器订单中液冷机型占比过半。

• 戴尔、HPE:合计占比约30%,主导北美高端市场。

中国冷板式液冷市场

• 英维克:市占率40-50%,国内唯一通过英伟达MGX与Intel双认证,CDU龙头,覆盖阿里、腾讯等头部客户。

• 高澜股份:与英维克并列第一(各占约35%),方案最全,同时布局冷板与浸没式。

中国浸没式液冷市场

• 曙光数创(中科曙光):市占率58.8%,全球领先,单机柜功率密度200kW,PUE低至1.03。

• 英维克:市占率约30%,技术快速迭代,已获谷歌核心部件订单。

液冷CDU(分配单元)市场

• 英维克:国内龙头,市占率超40%,产品性能对标国际巨头,价格优势明显。

液冷全栈解决方案市场

• 紫光股份:斩获45亿元电信行业液冷大单,毛利率达42%,自研“云燧”液冷芯片。

• 华为:依托ICT优势,提供从芯片到整机的全栈液冷方案,在政企市场份额快速提升。

液冷行业正处于从“概念导入”到“规模爆发”的关键转折年(2026年),AI算力需求与双碳政策双轮驱动,市场规模将突破千亿,技术路线呈现冷板与浸没式双轨并行,国内企业加速崛起,细分领域龙头有望享受高增长红利。