挖到一只适合纳入“杠铃策略-进攻端”的基金~

这两年我不断在给大家安利“杠铃策略or哑铃策略”,一种投资组合构建方法,主要用于平衡收益和风险。

一部分资金投资于偏防御的“红利类”资产,为组合提供稳定性,提升持有体验。

另一部分资产投资于高成长高波动的“进攻型”资产,以争取潜在高回报,提高组合整体收益。

“红利类”基金之前我已经介绍很多了,从最开始的中证红利,再到红利低波,然后是今年大涨的港股红利,大家可以按照自己对股息率和分红频次的要求来做具体选择。

“杠铃策略”的另一端“进攻性资产”我之前分享得比较少。

正好,趁最近银行和红利疲软,成长板块开始大涨,我挖掘到一只非常适合与“红利”做搭配的进攻型基金$中加专精特新量化选股混合发起式C(F021991)$ 。

进攻性有多强?

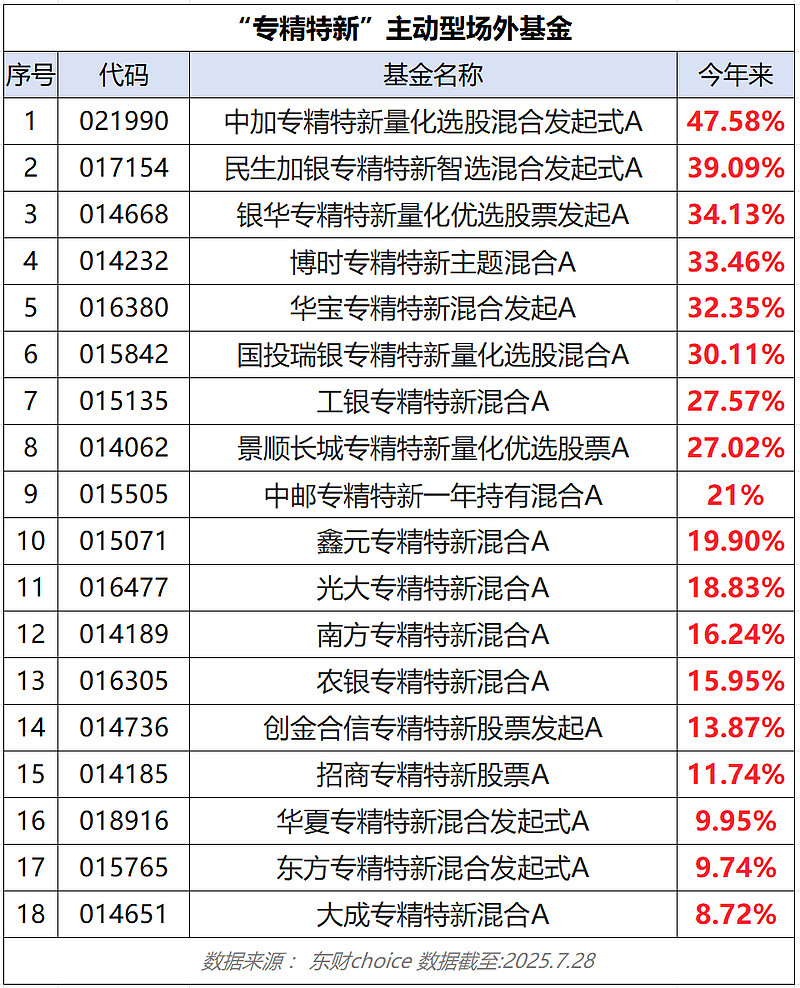

截至2025.7.28,“中加专精特新量化选股”今年来涨幅高达47.58%,排在全市场所有“专精特新”主动基金的Top1!

它不仅在“专精特新”领域排名前列,且在“量化选股”领域也是领跑者,跑赢大批市场知名的量化基金。

我用韭圈儿APP看了一下,下图是“多头量化”基金的今年来收益率排名:

多头量化的第一名今年涨幅43.78%,而“中加专精特新量化选股”今年涨幅47.58%,这么一对比,更凸显了它的进攻能力。

我还特地看了“专精特新”相关指数的走势情况,比如,中证专精特新100指数,今年来涨幅也才10%左右。

我记得,之前给大家安利过2个适合作为杠铃策略进攻端的指数——代表科技成长的“科创50”与代表超小盘的“中证2000”,这2个指数今年来的涨幅也远低于“中加专精特新量化选股”。

唯独跟它有一拼的是“北证50”指数,今年涨幅40.23%。

但是,对比“回撤控制”那就是天壤之别!

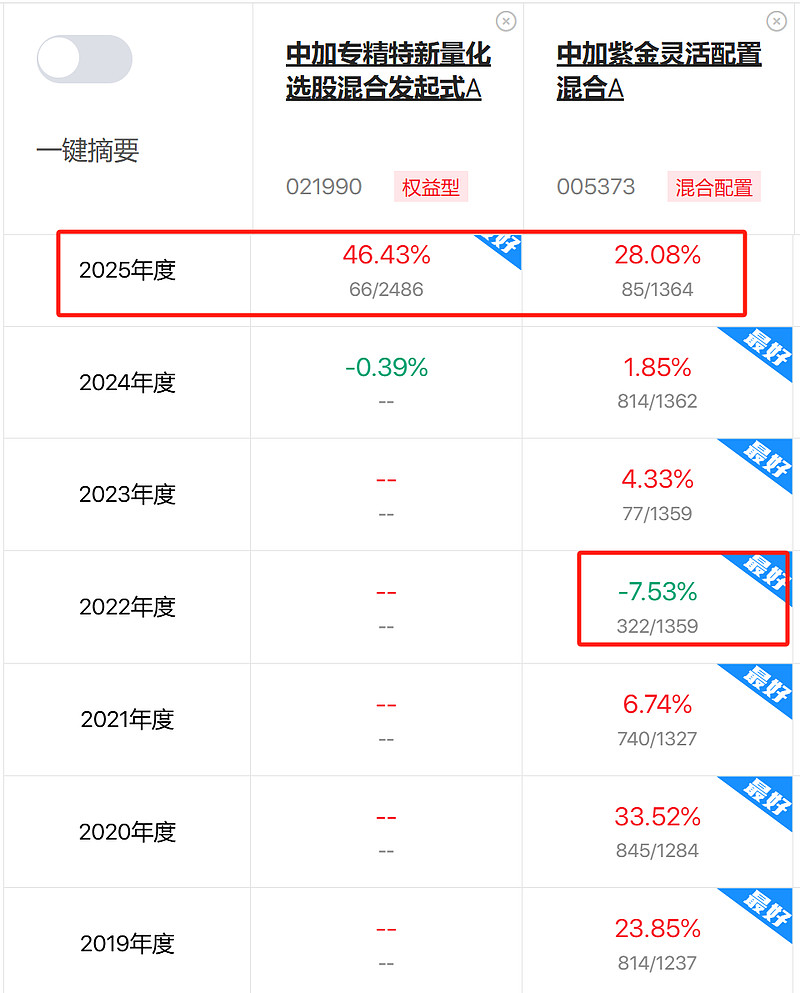

“中加专精特新量化选股”是在2024年11月成立的,成立以来至今(2025.7.28)最大回撤仅-12.77%,同期,北证50指数最大回撤-27.58%!

所以,结合涨幅和回撤控制来看,“中加专精特新量化选股”的投资性价比还是要比北证50指数高些~

为什么进攻性这么强?

我认为主要有2个原因:

1、池子选得好

现在一说到“高成长性、高弹性”,无非两个关键词:科技、小盘。

“中加专精特新量化选股”刚好把这2个buff都叠满了。

专注“专精特新小巨人”,科技属性拉满。80%以上的非现金资产投资于工信部公示的专精特新“小巨人”名单中的上市企业,全面覆盖京沪深港市场与专精特新主题相关的上市公司,主要分布在高端装备制造、电子、通讯、生物医药等科技含量较高的行业。

小盘风格,更适合量化策略。据Wind,截至7月22日,A股共有1348家专精特新相关上市企业,市值中位数不到65亿,妥妥的小盘风格。

说到小盘股,很多人担心小盘股今年涨了这么多,后面是否还有上涨空间?

之前在给大家分析“中证2000指数增强基金”时,有说过:

越是小盘股指数,量化选股增强效果越强,超额回报空间也就越高。

原因有三:

① 小盘股市场关注度低、信息不对称带来超额挖掘空间

② 股价波动性高,对量化因子更敏感

③ 小盘股指数成分股数量多、行业分散,提供更广阔的选股空间

只要这种结构性定价误差长期存在,小盘股的超额收益机会就仍存在挖掘空间。现在牛市来了,市场资金流动性提升,交易活跃度提升,其实是更利好量化交易的。

不过,科技小盘股总归属于高波动板块,所以才说适合与偏稳健的红利基金搭配,构成杠铃策略,更稳妥一些。

2、量化团队给力

我了解了一下中加基金量化团队的实力,他们家是有自主研发的量化选股模型的,主要采用多策略框架,综合考虑估值、成长、质量、动量等多因子,结合最新的AI机器学习模型进行训练,及时捕捉投资机会。

虽说是在波动相对比较大的“小盘科技股”这个池子中捕鱼,但中加量化团队非常重视“风险控制”,因此,无论是“中加专精特新量化选股”还是旗下的其他量化基金,可以持股都比较分散,并且覆盖多个细分行业,避免押注单一赛道。

以成立时间更早的$中加紫金灵活配置混合A(F005373)$ 为例,这也是一只偏小盘风格的量化基金,算上今年的话,近7年内就有6年是正收益。在沪深300收跌-30%的2022年,中加紫金也只跌了-7%!

也就是说,无论是看“中加紫金”的长期年度表现,还是“中加专精特新”成立以来的最大回撤,都能说明中加量化对风险的重视程度。

我发现,“中加专精特新”与“中加紫金”是同一位基金经理——林沐尘。其拥有8年量化研究经验,长期业绩稳健,风格清晰,擅长通过系统化方法控制风险并获取超额收益,是量化投资领域的黑马!

不过话又说回来,虽然这两个都是“小盘风格”的量化基金,对比下来,想追求“进攻性”的话,中加专精特新量化选股还是更合适一些~

最后,想跟大家分享一下我近期看到的一份研报,是国投证券出的《首次向杠铃超额发起挑战!》,里面分析了大家近期可能担心的一个点:“红利+小微盘”这个杠铃策略涨了这么久了,是不是到头了?

报告给到的结论是:目前,中间资产(沪深300、创业板指)的性价比在逐步抬升,“银行+微盘”短期超额收益率确实在降低,但是,在当前低通胀局面未终结之前,杠铃策略(高股息+小微盘)并未失效。

高股息:短期牛市一旦到来,红利的确跑输沪深300,但是,牛市一旦离开,把时间拉长来看,红利板块的长跑实力是跑赢沪深300的。

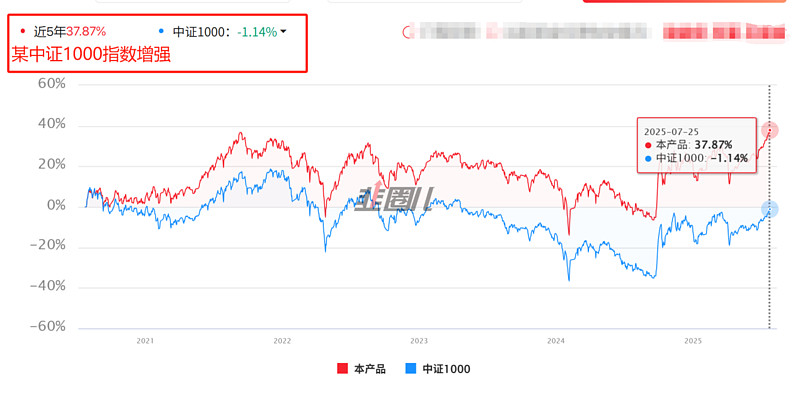

微小盘:小盘股池子整体长期业绩估计不怎么样,但是这样的池子,很适合量化选股策略。也就是说,在低beta的池子中,做出高alpha的超额。

就比如:小盘股指数中证1000,近5年还是-1.14%,但是采用量化选股策略的“中证1000指数增强”近5年可以做到近38%的业绩。

随着投资者情绪回暖,外加市场流动性提升,微小盘这个池子非常适合量化策略。外加AI的快速发展,未来“AI赋能的量化基金”还是非常值得期待的。@今日话题 @雪球创作者中心 @雪球基金 #七月收官!三大指数月线均收涨# #芯片股午后走强,寒武纪领涨# #AI应用股逆势活跃,用友网络涨停#