霸王茶姬“缺席”外卖大战 不怕掉队?

$霸王茶姬(CHA)$ 上周公布上市后的第二份财报,这家以速度闻名的茶饮企业仍在持续扩大经营网络,截至今年6月30日,其门店数已达7038家,而2022年时其门店数刚刚过1000家,爆发力极强。

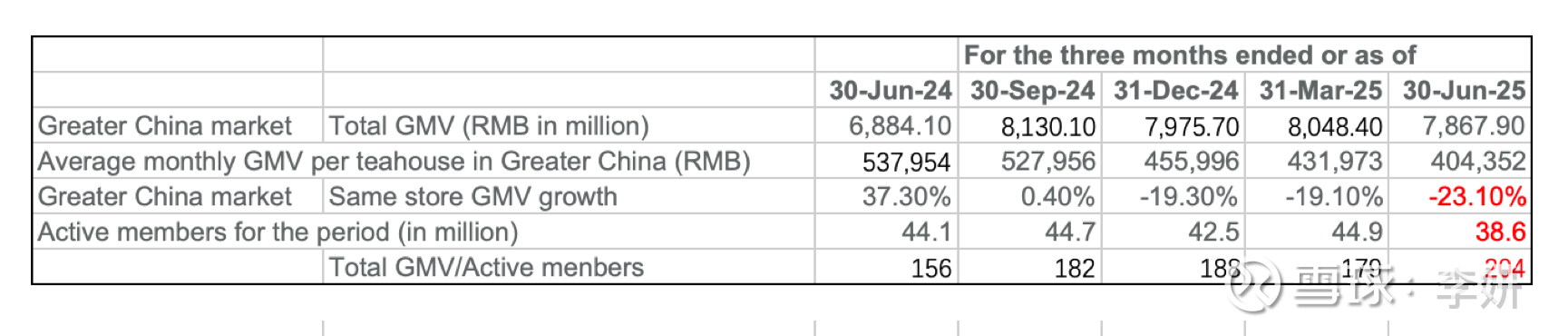

追溯其发展历程可以明显感受到,“规模化”是霸王茶姬商业模型的核心,也是其后来者居上,迅速占领一线行业地位的关键,高速扩张带来公司收入的持续增长,二季度净营收同比增长10.2%至33.3亿元,GMV同比增长15.5%至81亿元。

然而,出人意料的是,在二季度紧张焦虑的外卖大战期间,霸王茶姬几乎“缺席”,茶饮可是本次外卖大战的主要战场,这看上去似乎和霸王所追求的速度和规模目标并不一致。霸王不怕掉队吗?

一,霸王茶姬掉队了吗?

二季度霸王茶姬同店销售增长(SSSG)数据下滑23.1%的数字吓跑了一群投资者,不少人开始质疑短跑王者是不是跑不动了,这次的SSSG数据的下降对公司的影响到底有多大。

管理层分析二季度同店销售下滑的两个原因是,去年同期的基数比较高,以及出于品牌定位较高的考虑,未深度参与外卖大战导致部分客户流失。

去年同期基数高可以这么去理解,霸王茶姬作为一个“网红”品牌,名声大,每新进一个城市、一个核心商业区,必面临一段时间的“火爆”。作为参考,财报显示其2025年第二季度国内单店月均GMV仍有40.4万元,属于行业头部。尤其是在移动互联时代,年轻人热衷于追求新鲜感、时髦感,热门商铺拍照打卡成为一种时尚,甚至不惜花费大把时间排队,连海外新开门店也继承了客户的尝鲜热情,公司称美国洛杉矶首店开业当天销量5000杯,排队时间长达 3–4 小时,目前日均仍维持在1000杯左右。

但伴随着开店密度加大,比如一个商街有2-3家店面,该区域单店的销售会一定程度上被稀释,尤其是霸王茶姬的产品定价偏高,这一定位的人群规模和庞大的价格敏感型人群规模相比要少得多,因此更早出现开店密度对单店销售产生冲击的情况。这也跟加盟商的回本周期的延长规律是一致的,早期当店面数量稀缺的阶段,有的加盟商甚至3个月回本,开店密度一旦加大,后来的加盟商不可能期待再有这样的“奇迹”发生,加盟商的回本周期和单店销售额都将逐渐回归正常的经营水平。所以SSSG数据也得动态的看,尤其是扩张期的SSSG波动相较于进入稳定经营阶段的企业,波动会相对大一些。

至于管理层说的第二点,从直观感受和季报数据都可以验证,二季度霸王茶姬人气确实降了,今年二季度活跃会员数降至3860万,上年同期为4410万,上个季度为4490万。但二季度,霸王茶姬注册会员总数突破了2亿,基本盘仍然维持增长,今后有机会通过一系列举措拉动会员活跃度。

根据窄门餐眼数据,截至2025年7月15日,全国奶茶饮品门店总数42.6万家,近一年新开店11.8万家,净增长为-39225家,意味着,过去一年有15.7万家奶茶店从市场消失;2024年结束时,茶饮门店总数下滑,一年减少1.6万间。

上述数据说明了:一,茶饮市场高度饱和,二,包括蜜雪冰城、霸王茶姬、古茗、喜茶等几家头部企业的持续扩张和增长,正不断挤压小品牌茶饮店的生存空间。

二季度,霸王茶姬店面数量7038家,同比增长40.9%,截至去年年底店面数量为6440家。今年3月其招股书显示,2025年霸王茶姬计划在中国和全球范围内新开1000至1500家门店,公司仍处在扩张期。

用全局视角看,就能明白“掉队”的其实是中小品牌,头部品牌无论参战与否,都在想尽办法往前冲,继续做大规模。

二,差异化竞争才是出路

客观地讲,SSSG和活跃用户数下降确实不是好迹象,但经营者也不傻,不会放着现成的大好机会不接,将该决策放在当前国内茶饮市场的竞争环境综合来看待,就不难理解了。

还是回到整个国内茶饮市场的环境来找原因,集体卷价格的原因就一目了然了——市场供应过剩。小品牌无论从研发、供应链、资金实力和头部几家都是没法比的,头部茶饮店积极参与外卖平台价格战,借机加速了小品牌店的淘汰,为头部企业进一步扩大国内市场开店密度匀出空间。这是头部企业参战的原因。

那霸王茶姬作为头部茶饮企业的一员,又为啥不参战呢?根源其实也是因为市场太过于饱和,头部茶饮企业要想保持持续的生存空间,必须坚持差异化竞争策略,内卷是没有长期价值的。

品牌定位为“性价比”的茶饮连锁是这次外卖大战的主要受益者,它们牺牲了短期的利润,换来的将是小品牌加速淘汰后,大量的价格敏感消费人群向头部品牌的转移。对它们而言,参战很有必要。

而霸王茶姬的品牌定位与这一消费群体并不一致,它的产品品质要求更高,定价更高,在品牌层面也投入了不少资金,价格战吸引的来的客流留存率是非常令人怀疑的。在社交平台上有这样一些留言:“你说你原料品质再好,店面装修再豪华,不就一杯奶茶,不好意思,我只认价格!”

不是说价格敏感用户没价值,没必要去抢,而是这部分用户即使霸王靠低价抢来了,也留不住。消费市场需求是多元的,各家通过不同的产品和宣传,去切多层次的市场是合理的商业生态,就像天猫与淘宝、拼多多与淘宝、京东与天猫,你很难以单一标准评定谁最好,它们都有其对应的特定市场需求。

霸王茶姬“缺席”外卖大战,“损失”的是一些非目标用户而可能产生的短期繁荣假象,而保存一些实力(利润),去投入该投入的目标市场、目标人群是有其道理的。二季度霸王茶姬non-GAAP净利润6.3亿元,同比增长0.1%,non-GAAP净利率18.9%,2025年上半年non-GAAP净利润13亿元,同比增长6.8%。

三,继续加大对目标人群的投入,以规模化强化壁垒

当然,短期的业绩承压也是难免的,但价格战不会一直打,各家瓜分完了地盘儿,硝烟也就逐渐熄灭了,之后会恢复正常的经营水平。

对于霸王茶姬来说,如何在未来通过品质优化、品牌建设,认真研究怎么从“性价比”群体中成功教育并转移一部分过来才是正确的扩张路径,留存和复购才是消费类企业长存的根本。

虽然二季度大中华地区SSSG和活跃会员数有所下降,但其最核心的那批会员似乎忠诚度还是相对稳定的,大中华地区总GMV/区内活跃会员数,得到的季度消费金额二季度为204元,相比上年同期的156元和上个季度的179元有所增长。如下图:

管理层在业绩会上也表示称,“在保持价格策略一致性的前提下,我们的第三方外卖GMV贡献提升,注册会员复购行为活跃,这一成绩不仅验证了我们品牌定位的正确性,更体现了消费者对我们产品价值的认可”。

霸王茶姬今年在国内仍有约1000家的开店计划,无论是霸王茶姬,还是蜜雪冰城、古茗这几家做的比较好的连锁茶饮,无一例外不在通过适合自己的方式进一步放大“规模化”的优势。

规模最大的蜜雪冰城以海内外超过5万家店面,将规模化优势发挥到极致,蜜雪在全国建立五大生产基地,70余条智能生产线,其核心饮品食材已实现100%自主生产,并通过规模化采购拥有较强的议价能力,在性价比赛道上无人能力。古茗深化供应链建设,大规模自建冷链,在高密度门店聚集处建仓,通过规模化和供应链的相互匹配协同,将“新鲜的东西成本控制的接近常温”,从而将不太容易被标准化(标准化意味着成本优势)的果茶品类做出价格优势。而霸王茶姬选择了最容易规模化的细分品类轻乳茶——“原叶鲜奶茶”系列,用相对最为标准化的茶与奶,并配以大单品产品研发与推广策略,进一步放大规模化的长处,从而实现了高速扩展,后来者居上,从西南地区的小品牌,闯入冲入大众的视野。当然,这背后资本的作用不容忽视。

规模化为头部几家茶饮连锁建立了成本优势的同时,也不断强化着它们的竞争壁垒。有人说茶饮市场同质化严重,缺乏技术含量,实际上,规模化就是它们最大的壁垒,错过了做大规模的时机,确实也很难再造一个茶饮巨头了。也因此,它们无一不抓紧一切时机继续做大规模。

这场外卖战同时也对国内市场进行了一次摸底测试,全局来看,国内市场饱和的形势,提高了头部品牌的扩张难度,霸王茶姬未来在国内扩张的速度估计也会趋于谨慎,深耕产品和服务从而强化用户粘性格外重要。公司称将于今年下半年全面启动核心原料的升级计划,涵盖茶叶、奶源、糖浆等所有关键原料品类。

但公司扩张的计划并不会停止,管理层称海外市场将成为未来增长的主要支柱。海外共有208家门店,其中包括马来西亚178 家、新加坡 16 家、印尼 8 家、泰国 5 家、美国 1 家。

得益于门店扩张(加盟门店数133家,自营门店数75家),二季度霸王茶姬海外GMV 2.4亿元,同比增长77.4%,环比增长31.8%。目前团队正在各地区建立本土化的人才团队,研发并推广产品,希望复制伯牙绝弦大单品的成功。例如,今年4月份公司在东南亚推出的谷香培茶成为现象级产品,6月公司与英国图书馆联名推出的伯爵茶系列反响不错。海外市场处于探索阶段,前期投入较大,还在亏损,短期内也会拖累公司的整理利润。

霸王茶姬用标准化提高商业效率,以规模化建立成本优势的商业模型,为海外扩张建立了成熟的范本。美国上市,也为其海外扩张起到品牌加持作用。

(声明:数据来自官方信息,文章不具备投资建议,请独立思考)$蜜雪集团(02097)$ $古茗(01364)$