华尔街投行上调阿里目标价,淘宝闪购成为热点

上周五,$阿里巴巴(BABA)$ 发布截至6月30日的最新季度财报后,华尔街投行集体上调阿里巴巴目标价,有的调整幅度还不小:摩根大通将对阿里巴巴未来12个月的目标价从140美元大幅上调至170美元;花旗银行将对其目标价,从148元上调至187美元;摩根士丹利和杰弗瑞将其目标价由150提高至165美元。

管理层在该季度业绩说明会上重点介绍了消费和AI+云的阶段性进展,计划持续投资这两大战略支柱,从而开辟阿里的新篇章。继2月集团宣布未来三年投资3800亿元人民币用于建设阿里云和AI基础设施之后,今年7月,集团宣布计划投资500亿元人民币用于消费领域。淘宝闪购的阶段性成果,坚定了管理层对淘宝从电商平台向一站式消费平台进阶的信心。

1,闪购与淘宝流量协同

淘宝拥有最广泛的消费用户群体,这十亿用户正不断转化为淘宝闪购的用户,同时,淘宝用户的消费频次也再度被闪购业务盘活,餐饮外卖的高频次属性,已经成为激发淘宝用户活跃度的重要驱动力。这是闪购与淘宝产生的第一层协同性。

管理层在业绩会中称,淘宝闪购的日订单量峰值已达到1.2亿单,8月周平均日订单量达到8000万单;此外,即时零售月活跃消费者(MAC)在8月达到3亿,比4月前增长200%。

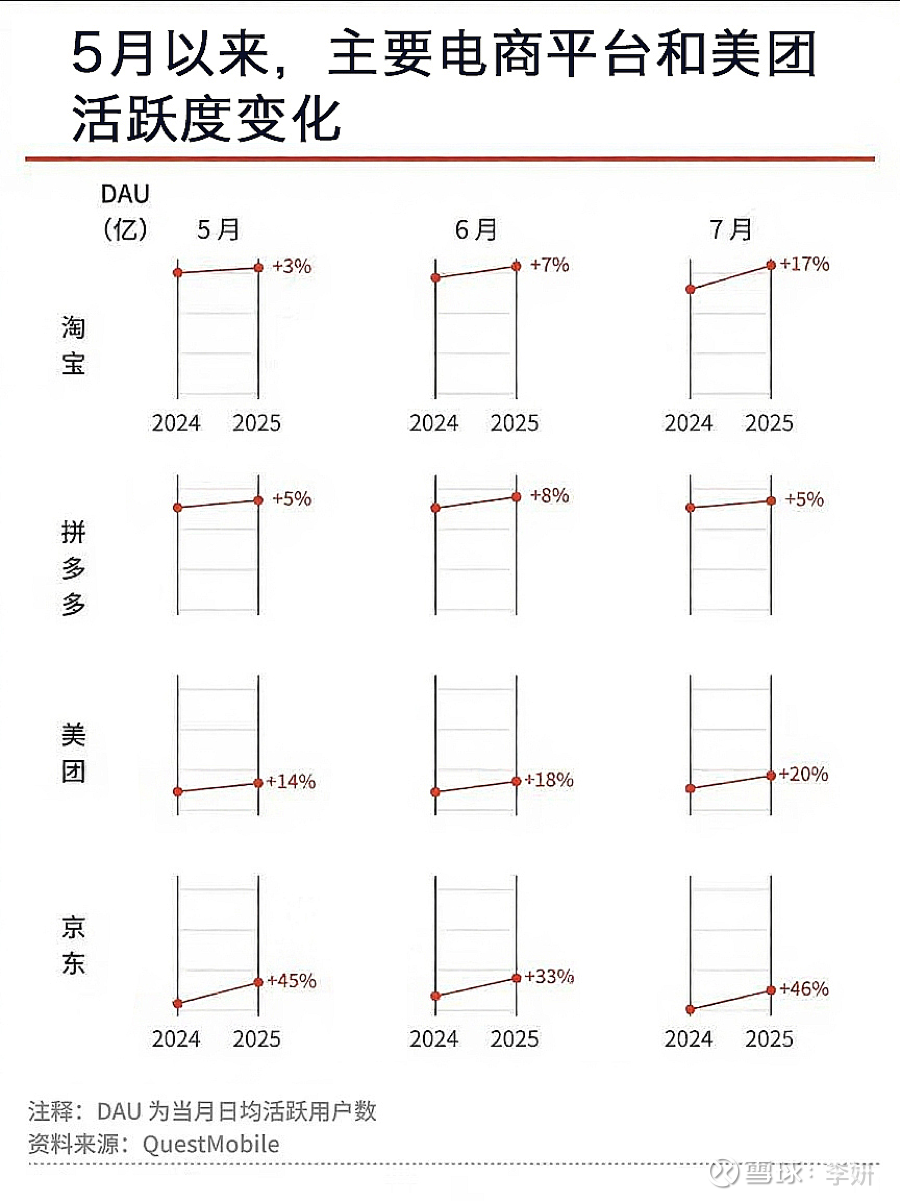

第三方数据公司QuestMobile监测数据显示,今年7月,淘宝APP的日均活跃用户数(DAU)上升,同比去年7月增长17%。而在今年 4 月 ,即阿里参与外卖大战前,淘宝 APP 的日均活跃用户数( DAU )为 3.74 亿,比去年同期下滑3%。8月前三周淘宝app的月度活跃用户同比增长25%。

2,闪购与淘宝商业协同

首先,淘宝整体流量增长带动了广告和客户管理收入(CMR)的增长。

该季度阿里巴巴中国数字商业集团的收入为1401亿元人民币,增长10%。中国电商客户管理收入(CMR)增长10%,主要得益于变现率的提升。即时零售也将对客户管理收入产生积极影响,闪购业务的用户增长以及更高的用户频率,活化了淘宝APP的流量池,进来为其带来更高的变现率,为电商业务带来增量收入。

同时,摩根士丹利预测未来几个季度闪购将为淘宝天猫客户管理收入(CMR)额外贡献2-3个百分点的增长,下季度CMR同比增速仍将保持在10%。管理层表示,未来几个季度,客户管理收入将保持相对快速增长。

其次,闪购业务所带来的用户参与度提高、新增用户获取以及客户重新激活,可以帮助平台节约额外的销售和营销费用投入。

目前即时零售的亏损短期将拖累阿里的整体利润。据摩根士丹利测算,阿里二季度在即时零售相关投入约为人民币110亿元。阿里巴巴中国数字商业集团的调整后息税折旧摊销前利润下降21%。如果剔除对即时零售业务的投资,阿里巴巴中国数字商业集团的息税折旧摊销前利润(EBITDA)已实现同比增长。长期来看,即时零售的亏损将通过单位经济效益提升逐渐收窄。

3,市场份额稳定后,才有资本谈UE

规模是实现效率的前提。之前的文章提到过,淘宝闪购日单量已逼近美团,8月仍是双方激战的月份,二者的市场份额应该也是比较接近的。相比过去,饿了么的的规模仅为同行公司的三分之一,在许多城市和省份甚至低于20%。在取得相对稳定的市场地位后,淘宝闪购的经营会更多的考虑运营效率和单体经济效益(UE)的提升。

公司将通过优化用户结构,提高复购用户占比;优化订单结构,提高平均订单价值(AOV);以及持续优化履约效率等,来实现单体经济效益(UE)的提升。

伴随着淘宝闪购的市场份额趋于稳定后补贴下降,以及UE的提升,管理层预计“单体经济效益(UE)亏损可以减半”。

此外,淘宝闪购将不限于原有餐饮外卖市场,而是将其逐步扩展至本地生活及电商领域,为此建立了超过5万个闪电仓,还将更多天猫线下门店引入淘宝即时零售。管理层预计未来三年内,淘宝即时零售和即时零售将为平台带来每年万亿人民币的增量商品交易总额(GMV)。

(声明:数据来自官方信息,文章不具备投资建议,请独立思考)$美团-W(03690)$ $拼多多(PDD)$