“闪购”之战,不止于外卖

刚刚迈入2026年,就被淘宝闪购要做“绝对第一”的新闻刷屏了,自去年在外卖市场上开打翻身仗,市场对阿里这家企业的讨论就没停止过。要做“绝对第一”的话一出口,赞的和骂的又热闹起来。

过去一年,淘天的用户活跃度增长势头碾压对手,股价也较2025年年初翻了一倍,这场表面看似是和美团的一场外卖之战,实际上是同电商领域更强大的对手之间的实力对决。

或许是因为第四季度的数据持续超出预期,并且已规划了后续进一步开辟疆域的方法策略,给了阿里极大的信心,于是有了昨天市场流出的preview纪要,“淘宝闪购2026年的首要目标是份额增长,会坚定加大投入,以达到市场绝对第一”。

一,“闪购”之战,不止于外卖

根据公开媒体报道,10 月,淘宝闪购和美团的日均订单量已在 7000万 - 8000万单,京东则在 1100万单左右。淘宝闪购的非餐零售日均订单在 1000万量级。

和阿里核心电商业务比起来,外卖业务确实算不上好生意。外卖业务高昂的履约费用,无法如快递那样通过规模化持续优化,单位经济效益不高,即使是在美团一度雄霸餐饮外卖市场时期,比如2024年,垄断优势也只能帮助美团做到平均每单赚1.45元。一开始,大家是看不明白阿里是哪里想不开了,非要去抢这不赚钱的生意,即使彻底打败对手甚至垄断市场,也为集团贡献不了几个钱。

然而在质疑声中,阿里对即时零售的投入却不断加大,原本计划对该业务未来12个月投入500亿元的目标,实际上只用了两个季度就花掉了七七八八。这钱砸下去,确实也重塑了整个外卖市场:一是美团近乎垄断的地位不复存在了,二是即时零售市场的潜在人群和市场空间在这个过程中被做大了。

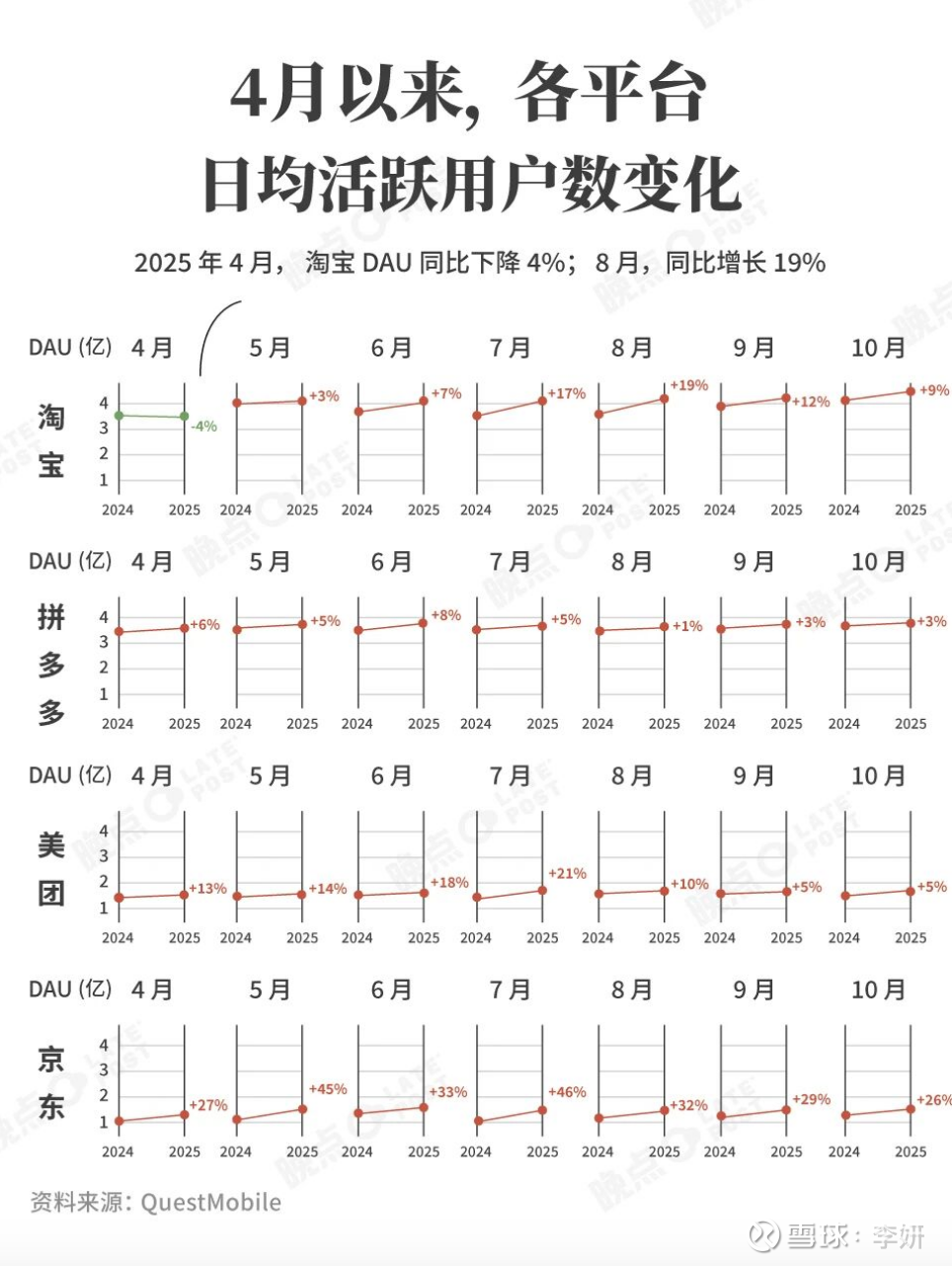

事情逐渐清晰,据 QuestMobile 数据,2025 年 4 月淘宝DAUs 3.75 亿,比前一年下滑4%,这也是阿里股价持续低迷的阶段。而到了8月,淘宝DAUs增长到 4.31 亿,增长 18.6%,9月和10月在双方竞争较7、8月略为缓和的时期,淘宝DAUs仍然维持了月10%左右的增长。相比之下,抖音电商相关的DAUs缺乏统计数据,但拼多多的DAUs增速确实被比下去了。如下图:

如此看来,闪购和AI已被阿里归入2026年两大核心战役,蒋凡在上一季度业绩说明会上明确表示,“淘天闪购是淘天平台升级的核心战略之一,我们的目标是三年后为平台带来万亿级的成交额,继而带动相关品类整体市场份额的上涨”。

很明显,阿里对闪购的投入并不止于“外卖”市场,而是希望通过以外卖为突破口,升级淘天的服务能力。活跃流量可能只是当中非常重要的一个环节和一部分目的。如果只是认为外卖之于淘宝和外卖之于美团一样,仅仅是用于引流,那就小瞧管理层的野心了。

流量只是第一步,阿里应该是希望进一步整合闪购与其内部生态各业务的协同性,将天猫品牌商资源、盒马的供应链、猫超的仓配网络等结合,将及时消费业态,扩展至餐饮外卖之外的更广泛的品类。

对此,有人信有人不信,因为它基本上是个全新的设想,它就像一个初始项目,谁也无法斩钉截铁的告诉你,它一定能成或者不能成。而目前的阿里对该项目的投入还整体处于第一阶段,即规模化快速扩张和建立绝对市场份额,这是之后持续优化单位经济模型和深耕用户体验的基础。

二,代价虽大,但不能用当下数据来衡量

第一阶段的激烈竞争,令阿里和美团均付出了极高的代价,尤其体现在三季度的盈利及现金流数字上。在截至2025年9月30日的季度,阿里经营利润下降至53.65亿元人民币,美团核心本地商业部分经营利润同比大幅下降,转为经营亏损141亿元人民币。

首先,上一部分我们讨论了,豪掷数百亿不仅仅是为了盘活流量这一目的,在这个前提下,这笔花费所产生的价值,自然也不能用当前的财务模型来评判。用户被闪购产品活跃后,进一步在平台的消费行为和为平台带来多少长远价值,目前都是缺乏可靠依据的,更需要时间来证明其价值。

这就好像银行为了让A办一张信用卡,赠送了A一个行李箱,这笔投入所产生的价值,将取决于A未来二、三十年在该行的金融行为。所以,确如管理层所言,在获得相对稳定的市场地位后,也就是赢得了稳定的用户留存和复购,淘宝闪购才有资本更多的考虑经营效率和单位经济效益的提升。目前,双方也是能算是打了个平手,2026年改投还得投。

其次,在见识了7、8月的激烈竞争局面后,投资者非常关心停止或降低补贴后的用户留存及复购情况,以及单位经济模型是否能在此基础上得到优化。正好,昨天的投资者交流会上,淘宝闪购汇报了另外一个重要信息,即“淘宝闪购GMV份额持续增长,单位经济结构持续改善,相比竞对亏损收敛速度更快”。这算是给了市场一剂定心丸。

此前据晚点报道,淘宝闪购平均每单亏损 3 元左右,到年底目标降到 2 元以内;美团外卖平均每单从 2024 年赚 1.49 元变成亏约 1 元。

在上一季度的业绩说明会上管理层曾透露,10月以来,闪购的单位经济亏损已经较七八月份降低一半。在此基础上,淘宝闪购的订单份额稳定,商品交易总额份额稳中有升,对相关实物电商品类也有明显拉动。此外,随着订单份额的扩大,淘宝闪购的物流规模效应正在显现,配送时效优于去年同期,单均物流成本降低。

目前两家的四季度业绩尚未公布,如果真如管理层所透露的,收缩补贴后,不仅UE改善了,市场份额还增加了,那对手的压力着实不会小,这应该也是阿里敢放话要做“绝对第一”的底气吧。

三,经营用户是一场长跑

关于竞争的话题也聊得差不多了,实际上,决定用户留存和复购的,最终还是要回归用户体验。这正是淘宝发起该挑战的最后一役,也就是管理层说的最后一阶段任务,“持续精耕细作用户体验,聚焦高价值用户的经营,聚焦零售品类发展”。

外卖业务是一个精细且利薄的商业模式,实际经营利润率并不高,即使是在该领域持续稳定经营多年的霸主美团,外卖业务的利润率也仅3-4%,更何况现在和未来都将是两强争霸的格局,平台想通过它来赚大钱几乎是不可能的。淘宝闪购的服务范围需扩展到整个淘天整个生态体系中,价值才更有可能被放大。

目前,淘宝闪购的非餐订单量已稳定在日均1000万单,在7000万-8000万的总单量当中占比已经不小了,这块正是其整合阿里包括天猫品牌商资源、盒马的供应链、猫超的仓配网络等内部资源的一个初始化样板。未来会有更多的品类和商家加入闪购服务,越来越多的商品履约体验上,会为用户增加一个即时配送的选项。

管理层曾表示,闪购已显著带动相关品类和业务的增长,尤其是在食品、健康、超市等实物电商品类上。例如,盒马、猫超的闪购订单环比8月上涨30%,并坚定地认为闪购业态与阿里生态有巨大的协同潜力。

此外,容易被忽视的一点是,闪购的强势竞争,掩盖了淘宝在过去几年来对用户体验和商家服务上所做的努力。如淘宝接入小红书和微信支付,协助并扶植优质品牌商家,简化双十一等大促期间的优惠方案等,均一定程度上帮助淘宝重新赢得了用户的信任,尤其体现在88VIP的会员数上:淘宝88 VIP 人数 5300 万,人均年度消费金额是非 88VIP 的 9 倍;2025年天猫双 11,88VIP 日均下单人数同比去年增长了 31% 。

持续深耕用户需求和商家服务能力,对于不断转化闪购这笔战略投入的价值是非常重要的。虽然目前很难想象这第三阶段未来会呈现出什么形态,以及能开发出多大的市场,但是阿里持续且坚定的探索是很有必要的,面对国内电商增长环境越发困难,且竞争激烈程度丝毫未能减轻的当下,固守老路几乎等同于丢失疆域。这场战争也为投资者生动的展示了在激烈的竞争环境下,充裕的现金流和较好的盈利模式,在应对危机时对企业来说是何等重要。好在,从第一到第二阶段还算顺利,四季度减少补贴后,淘宝闪购单位经济模型持续改善,并且市场份额仍在增长,是不错的迹象。

(声明:数据来自官方信息,文章不具备投资建议,请独立思考)$阿里巴巴-W(09988)$ $美团-W(03690)$ $拼多多(PDD)$