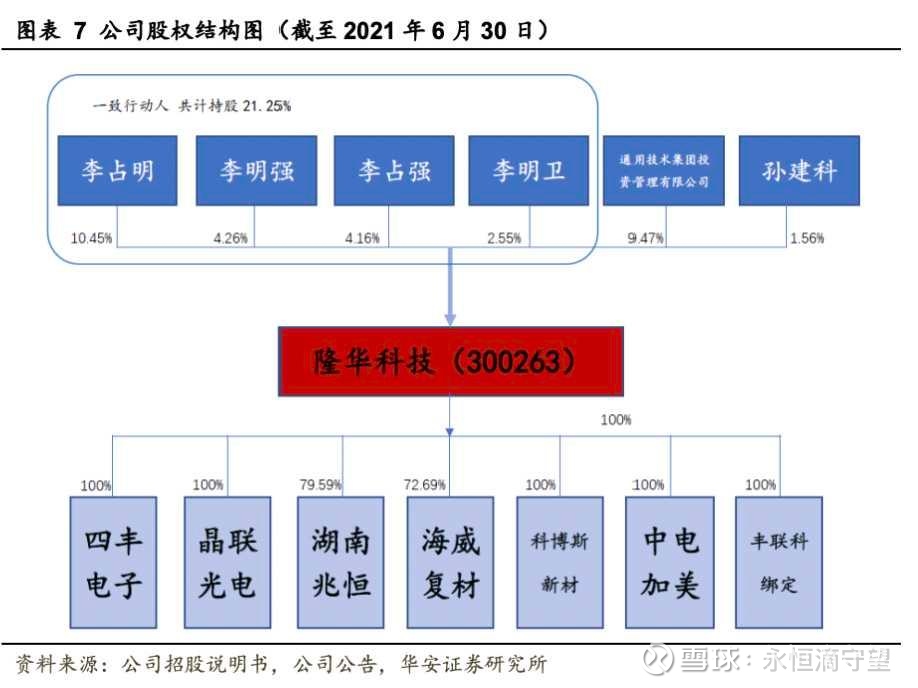

隆华科技:军民融合成效显现,电子新材料打开成长空间

永恒滴守望

· 广东

主要观点

公司战略转型新材料,隐形冠军蓄势待发。公司原为节能环保龙头企业,2015年开始战略转型新材料,通过内生外延打造新材料平台型公司。高分子复合材料方面,公司积极制定军民融合战略,打开长期成长空间;电子新材料方面,公司大力研发突破外商垄断,成为国内行业领军企业。

高分子复合材料:风电轨交高速增长,军民融合空间广阔。公司通过收购兆恒、海威和科博思进军高分子复合材料领域,三大子公司已成为细分行业龙头。兆恒科技:我国军方唯一认可的PMI泡沫国产化合格供应商,进口替代显著受益者;海威复材:作为国内舰船轻量化龙头企业,有望充分受益海军舰船建设轻量化趋势;科博思:轨交领域,公司为轨道减振系统和轨道复合材料制品龙头,在手订单充裕;风电领域,公司所产PVC芯材为风电叶片核心材料,风电装机大潮下PVC芯材供不应求,公司适时募投扩产未来营收有望翻倍。

电子新材料:国内溅射靶材领军者,两大应用助力业绩腾飞。公司

点击查看全文