理性分析中简科技未来几年营收和利润的增长到底有多少?

单吊中简涨到188

· 山东

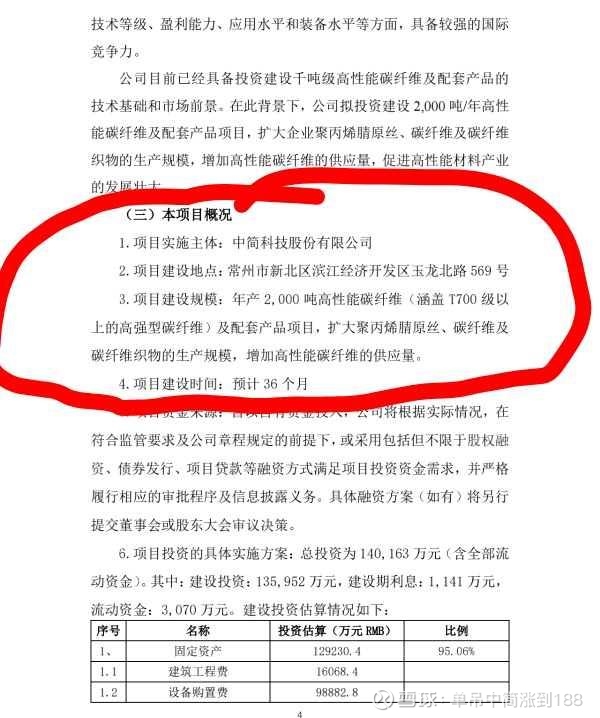

中简科技的ZT9H(对标T1100)当前是量产的高端碳纤维中的最高技术含量,市场预计每吨价格为300万到400万元之间,普通碳纤维也就二三十万元一吨左右。咱们取个中间数350万。再平均一下中简科技其他稍微低端的碳纤维,再打个折,每吨300万。

目前商业航天火爆,高端碳纤维已经提价,我上面的价格只是目前价格的保守估计,没有算上未来几年的涨价逻辑。

按照2027年四期投产主要产2000吨产能计算,加上3期共每年3500吨产能,再加上一期二期420吨产能,那就是:300万X3920=1176000000,也就是117.6亿。

这只是三期四期投产前,中简科技公布的理论上的产能。

实际的话,中简科技目前是一期➕二期一共420吨产能左右,三期正在产能爬坡。三期目前产能应该是600吨左右,即三条线,每条线200吨产能。

2026年底,三期产能利用率能达到80%左右,也就是540吨。

四期项目一部分设备已经调试,预计2026年底,能贡献100到200吨产能。

2026年底,中简科技的理论营收是:一期二期420吨➕三期540吨➕四期150吨,合计1110吨。

即:1110吨×3000000元=3330000000元,即营收为33.3亿。

那么2026年底,按照中简科技的高端碳纤维利润是多少呢?

目前中简科技的净利润率为40%,如果产能扩大,平摊成本,利润率会上升,预计中简科技2026年净利润率为45%。

即中简科技2026年净利润:33.3亿×45%=14.985亿。

2027中简科技三期满产,四期50%产能。净利润为1800吨×300万×45%=24.3亿。

2028年中简科技三期四期满产:2600吨×300万×45%=35.1亿。

即2028年,中简科技保守估计利润为:35亿!

这35亿,还没有算上高端碳纤维的涨价逻辑。

如果ZT9H碳纤维涨价到450万一吨,那么2027年净利润为:2600吨×450万×45%=52.65亿。

按照2027年净利润35亿,50倍pe,对应市值1750亿。目前中简科技还有8倍的涨幅空间。

如果利润52亿,50倍pe,对应市值2600亿。中简科技还有12倍涨幅空间。

以上是我基于公司产能的理论分析,希望大家不要喷,理性分析。

创作不易,大家多多点赞,谢谢。