$招商轮船(SH601872)$ $中远海能(SH600026)$

短期(6-9月)对ws影响最大的是中东地区的货盘数量

opec+增产增加的是产量,内部成员国要进行配额划分,再叠加各国内部库存调节和使用(发电、炼化)后,转化为出口量,出口量和ws直接挂钩

根据招商轮船9月交流会,7月和8月中东地区的货盘数为148和151个,可以简化为150个

9月查不到权威数据,模糊数据指向170个左右(增加20个货盘,对应130万桶/日左右)

加上美国至亚洲恢复,南美和非洲的小额贡献

综合在一起,带动了9月的行情

在途原油创出了近年来新高

2020年是疫情,很多油卸不掉,在海上油仓储着,也可以看到从21年起低点逐步抬高,说明全球海上原油贸易这几年环比增长。

1.2B桶对应的就是9月的ws,满载600条VLCC(其它船型容量都换算成V了)

根据校长的数据,全球能跑的、不大于20岁的V约为700条,中东9月170个货盘量情况下,V的产能利用率应该是接近极限,对应ws100+。

那后续货盘数会如何变化?

首先南美、非洲依然是正向变量,但基数小,可以简化相比于9月不变

美国的情况可能有点复杂,库存、炼厂的可变性都比较大,但掠夺了委内瑞拉的油,增加出口也势在必行,考虑到复杂度,也简化为相比不变吧。

最大的权重还是中东的货盘:

1、夏季过后,中东国内消耗会变少,几十万桶的变量,最大的变化应该已在9月体现了,10月是缓变;

2、库存,中东容量很有限,人家地下就是最大的仓库,不会大规模建设储存基地,可变有限。

3、节日效应,春节变化很大,比如沙特的出口量:2025年1月为607万桶/天;2025年2月为655万桶/天;2025年3月为580万桶/天;2025年4月为616万桶/天。春节前后出货量竟然相差了75万桶/天

春节效应会显著强于国庆,因为春节各行业是真歇业,国庆是放假

石油大佬们也确实借助中国放假,有效拿捏了一下船东,但只要opec增产意愿在这,出货量就会回来,ws会随着产量-出货量数据变化而变化。

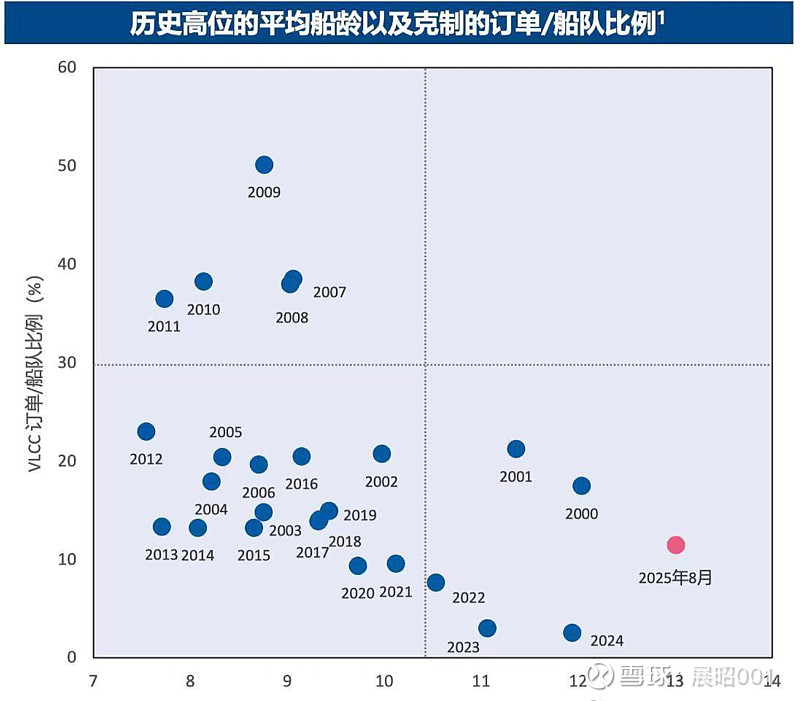

最后说下中期,为什么都在猜超级周期?

主要原因还是供应端,细看下面这张图

07年起航运公司觉得挣到大钱后开始使劲更新船(更新率在30%+),12年增速大转折,平均年龄从12年开始逐步右移,从7岁+到现在13岁+,2023、2024年船下单的更少,致使近两年老化速度一年右移一大格

招商轮船的交流会:“2027-2029 年预计每年主流船厂 VLCC 造船能力为 40-50 艘,这些船台预计还将面临气体船、双燃料集装箱船等更 高价值船以及好望角散货船的竞争,而同期每年将有约 40 艘 VLCC 从 17-19 岁迈入 20 岁门槛”

步入老化的那部分就是06年-10年(当年下单高峰期)的船,真是一个时代的轮回,像不像现在60后集中退休的场景?

供应端最理想情况是慢慢老化。

供应端是干巴巴了,那么需求端(海上石油贸易)会不会较现在开始萎缩?

全球炼化的趋势是东亚和南亚(中、印)的崛起,这些工厂是全球炼化的主力,支撑着原油贸易,没有经济衰退,目前的一些报告看好像还不会几年内衰退。

欢迎讨论,欢迎指导~@卧着吹牛