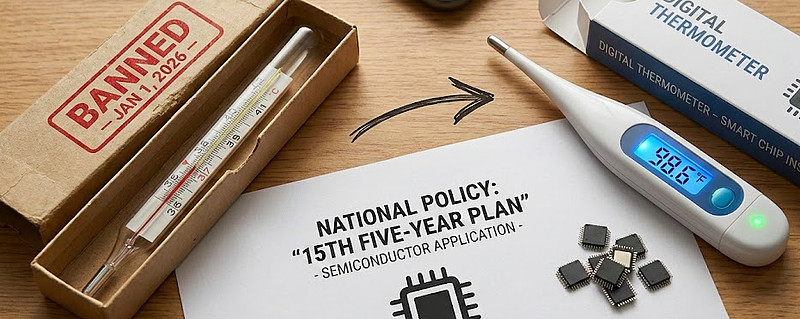

【行业深度】电子行业专题研究:2026“禁汞令”落地在即,医疗级半导体迎来量价齐升

报告类型: 行业深度 / 投资策略 评级: 强于大市 日期: 2025年12月9日 分析师: 预言家

1. 投资要点:确定性的政策红利与产业升级

核心逻辑: 2026年1月1日生效的《关于汞的水俣公约》全面禁产令,不仅是环保政策的落地,更是医疗器械行业“数字化转型”的关键节点。这一政策将强制推动家用体温监测设备从“物理膨胀技术”向“半导体传感技术”切换,完美契合国家“十五五”规划中关于绿色发展与数字经济的双重战略方向。

预期差分析: 市场目前普遍认为这仅是低端产品的简单更替。但我们通过逆向拆解供应链发现,电子体温计的普及将带动上游MCU(微控制器)、MEMS(热电堆传感器)及高精度ADC(模数转换器)的需求爆发。这是一个由政策强制驱动的、具备高确定性的国产芯片增量市场。

2. 宏观背景:“十五五”开局的绿色数字化样本

2026年是“十五五”规划的开局之年。此次禁汞令的实施,具备典型的示范意义:

绿色化(Green): 彻底淘汰高污染、高能耗的重金属产业链。

数字化(Digital): 强制终端设备具备数字化能力(数据采集、处理与传输),为后续的“家庭医疗物联网”打下硬件基础。

这标志着从2026年起,即便是最基础的民生消费品,也将纳入半导体产业链的覆盖范围,极大地拓宽了国产芯片的TAM(潜在市场规模)。

3. 产业链拆解:从“玻璃管”到“晶圆厂”的价值转移

我们对电子体温计进行BOM(物料清单)成本拆解,核心价值流向如下:

3.1 感知层:MEMS传感器(价值占比约20-30%)

技术路径: 水银替代方案主要采用红外热电堆传感器(MEMS工艺)。

竞争格局: 相比于高端光刻机,MEMS工艺国产化率较高。

受益逻辑: 需求从“可选”变为“刚需”。具备IDM(设计制造一体化)能力的厂商将获得更强的成本控制权和毛利空间。

3.2 算力与控制层:MCU + ADC(价值占比约15-20%)

技术壁垒: 核心不在于算力,而在于低功耗与高精度信号链(ADC)。体温测量要求误差控制在±0.1℃以内,这对ADC的线性度提出了极高要求。

国产替代: 这一领域是国产芯片的优势战场,无需依赖先进制程(通常使用8英寸晶圆,0.11um-0.18um工艺)。禁产令将有效帮助相关厂商消化产能,修复资产负债表。

重点关注: 芯海科技 (高精度ADC龙头)、中颖电子(家电/医疗MCU龙头)。

4. 市场空间测算(TAM Model)

基于“林奇复利模型”思维,我们对市场增量进行保守测算:

存量替换: 中国家庭户数约4.9亿户,假设水银体温计保有量为1支/户。

渗透率提升: 禁产后,电子体温计渗透率将从目前的约30%在3-5年内提升至90%以上。

规模预估: 即使按单支芯片成本5-10元计算,这也是一个数十亿级的芯片出货增量市场,且具备持续的更新换代需求(电子产品寿命低于水银产品,复购率更高)。

5. 投资建议与标的筛选

基于基本面稳健性与业绩弹性,建议构建如下投资组合:

稳健配置(Alpha策略): 中颖电子 ($中颖电子(SZ300327)$ ):作为MCU行业白马,估值处于历史低位。体温计业务虽不是唯一支柱,但提供了稳定的现金流增量,且公司在锂电管理芯片等领域有第二增长曲线。

弹性配置(Beta策略): 芯海科技 ($芯海科技(SH688595)$ ):公司是华为鸿蒙生态合作伙伴,其ADC技术在健康测量领域具有极高壁垒。在“十五五”数字医疗的大背景下,其技术复用性最强,具备戴维斯双击(业绩+估值提升)的潜力。

专项配置(事件驱动): 森霸传感 ($森霸传感(SZ300701)$ ):业务纯度高,是本次“禁汞令”最直接的受益者。适合在政策落地前后(2025Q4-2026Q1)进行波段操作。

6. 风险提示

下游终端厂商备货不及预期。

上游晶圆代工产能紧张导致成本上升。

电子体温计价格战导致芯片毛利率下滑。