重组后的内蒙华电的投资价值(一)

内蒙华电的重组风波已经尘埃落地,现在它的投资价值是几何呢?在经过对公司的实地调研后,接下来我将从三个方面对它的价值做出最全面的分析。$内蒙华电(SH600863)$ $中国海洋石油(00883)$

一,增发后的利润总额

内蒙华电增发后的利润总额能达到多少呢?

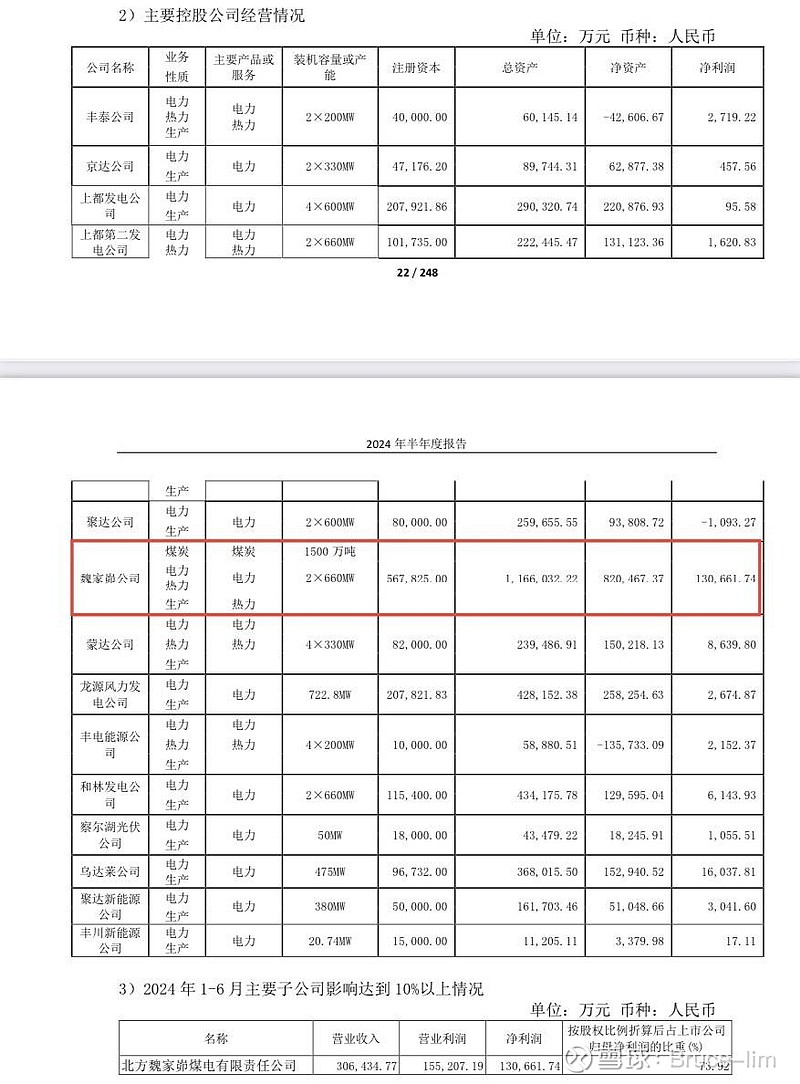

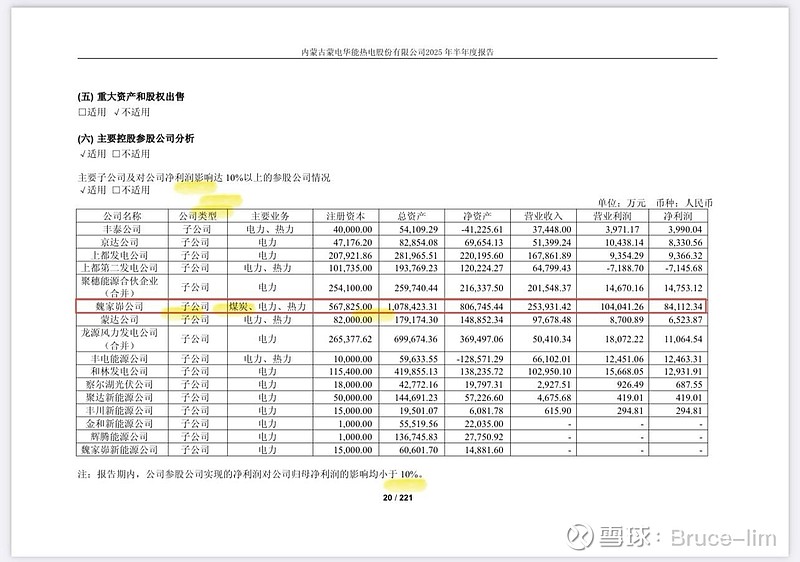

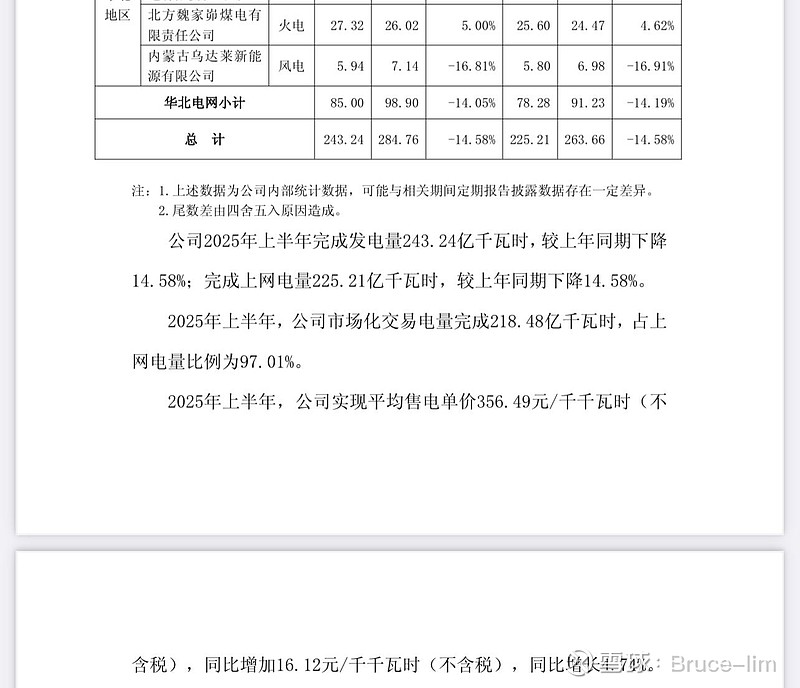

其实对于内蒙华电熟悉的人,我们最主要关心的一个企业就是魏家峁煤电一体化的净利润,这是内蒙华电经营的定海神针。去年上半年,魏家峁的净利润是13.07亿。而今年上半年的净利润只有8.41亿。

为何相差如此之大?13.07-8.41=4.66 亿。要知道,魏家峁是100%持股的子公司。它对公司的盈利影响最大。其实一个很重要的原因是挖到边坡,热值从5000大卡掉到4400大卡。

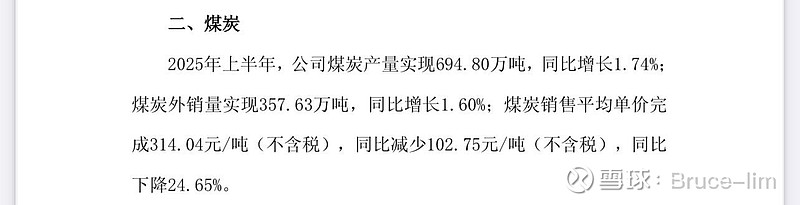

我们要知道上半年的煤炭产量是694.8万吨。

我们要研究魏家峁的盈利,就要把它当作一个整体去算它的净利润。不去区分它的火电和煤。要一起去算。

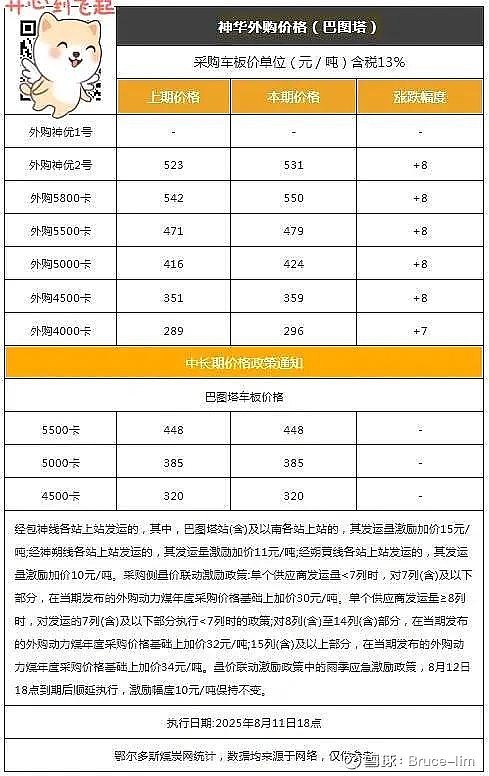

我们从上图可以得出,5000大卡与4500大卡的差价是65元,不含税大概就是65/1.13=57.522 。57.5*694.8=39,951 接近4个亿。同时我们从经营表格中看到,今年魏家峁的上网电量是25亿度电,电价上涨了16.12元/千千瓦。25/1000*16.12=0.403亿,也就是增加了4030万。4-0.4=3.6*0.85=3.06 (热值下降影响的利润扣除上网电价提升增加的利润等于影响的利润总额。0.85是扣除企业所得税)4.66-3.06=1.6亿,等于市场煤的影响只有1.6个亿。

而目前可以比较明确得到的答复是今年的四季度可以解决边坡的问题。所以这个一过性的影响马上会得到解决。

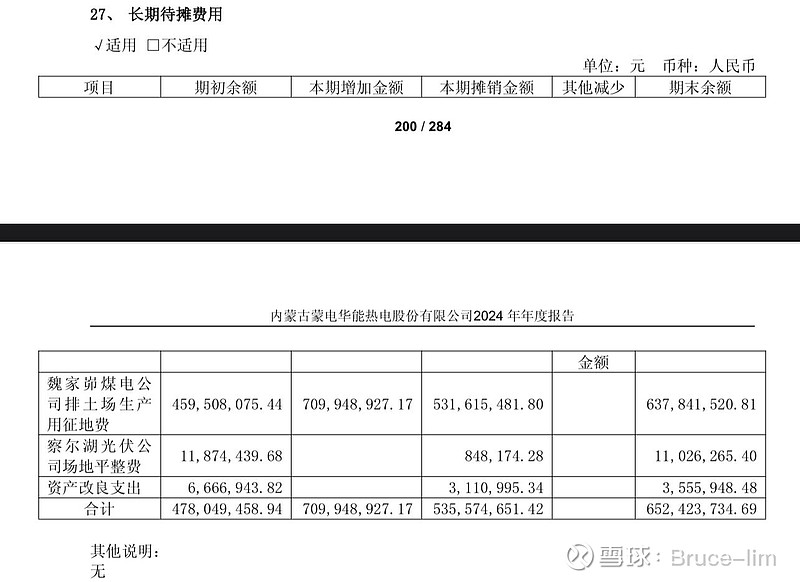

但是边坡的问题也引发魏家峁的另外问题,很多人没去注意,我这里也就给大家讲清楚。就是长期待摊销费用摊销。去年突然间这个费用增加到了5.356亿,而前年只有3.245亿。

今年上半年的摊销费用也有所增加,去年是1.063亿,今年是1.603亿。经过沟通,一个变化是有两方面的原因,一个就是征地费的增加,特别是补偿标准大幅提升,还有一个原因是一号开采作业要采完,而进行加速摊销。后面的摊销费用应该是会有所回落,按我的估算,应该是回落到3.5亿左右。这个大概相对2024年释放1.5亿的净利润。这1.5亿刚好与煤价下降的1.6亿相抵消。

所以假如在煤价和今年一样的情况下,边坡问题解决,魏家峁去年的净利润是23.79亿。而在假设的条件下它的净利润是23亿左右。魏家峁的净利润提升,只有煤价上涨,电价跟着上涨就是唯一的途径。只要这两个变量都向上就是最好的预期。假如煤价是稳定在2024年的条件下,在摊销少2个亿的情况下,那魏家峁的净利润最高可以达到25亿。

我们可以从上边中看到2024年全面的摊销是5.3亿,而上半年是1.06亿。等于下半年摊销了4.24亿,比上半年增加了4.24-1.06=3.18 亿。而去年下半年的净利润是23.79-13.07=10.72 ,这样可以得出去年下半年的盈利是保持和上半年一致的。(10.72+3.18=13.9)

所以我们考虑到今年下半年还有800万吨的产量,下半年假如摊销是2个亿。那下半年魏家峁的净利润是8.41/700*800-(2-1.6)=9.211 假如四季度早一些时候解决热值问题,那下半年的净利润达到10个亿也不是不可能。

得出结论就是魏家峁解决边坡热值影响后,按2025年上半年的条件下,年净利润可以达到22亿。按2024年全年的条件下,年净利润可以达到25亿。魏家峁今年大概率是18-19亿。

另外一个就是减值的问题。这几年最大的减值就是丰镇,白云愕博,丰泰,乌海电厂这四个。目前前两个已经减值完了,不用再担心,但是丰泰和乌海两个大概还有5个亿的资产,目前来看,今年上半年的业绩丰泰盈利了4000万,而且还有供热的功能,应该被关停的可能性相对较小,今年继续减值的概率不大。而乌海发电厂去年才做减值,在今年业绩改善,没有政策性关停风险的情况下,继续减值也没有很大的顾虑。所以,2025年及以后的减值压力会逐步减小。

虽然2023年的减值有6.1亿,但是权益减值只有3.8亿左右。而2024年的减值主要是来自公司的分支机构乌海发电厂,所以2024年的减值与权益减值基本一致,大概是2.9亿左右。

考虑到公司可能有一些零星的技改之类的,今年减值预计在1.5亿左右。所以今年大概在这一方面可以增加1.5亿左右。

除了魏家峁以外的企业的盈利上半年是多少呢?上半年的利润是15.57亿,魏家峁是8.41亿,投资收益是3.433亿。所以其他企业的权益利润是3.73亿。

去年四季度公司的净利润是亏损1.44亿。其中减值了2.9亿,长期待摊销摊销了4.3。两个合计7.3亿。这样去年四季度大概是盈利6亿。7.3-1.44=5.86 亿。去年三季度盈利是7个亿。去年下半年魏家峁的盈利是10亿,其他企业是13-10=3 亿。今年大概率保持稳定。

那其他企业今年全年的净利润应该是在3.73+3=6.73 亿

假设今年的减值在1.5-2亿。那今年的净利润是

18+6.73-2=22.73 <2025年净利润<24.23=19+6.73-1.5

那购买的风电净利润能多少呢?

5.9*0.7+2.81*0.755=6.252 亿,这个是有保障的,我预测大概会比这个略高3%-5%。我们按最高的5%预测是6.252*105%=6.565 亿。

所以重组后的净利润是

22.73+6.25=28.98<2025年净利润<30.79=24.23+6.56