重组后的内蒙华电的投资价值(三)

内蒙华电的重组风波已经尘埃落地,现在它的投资价值是几何呢?在经过对公司的实地调研后,接下来我将从三个方面对它的价值做出最全面的分析。

三、未来两年内蒙华电的业绩期待

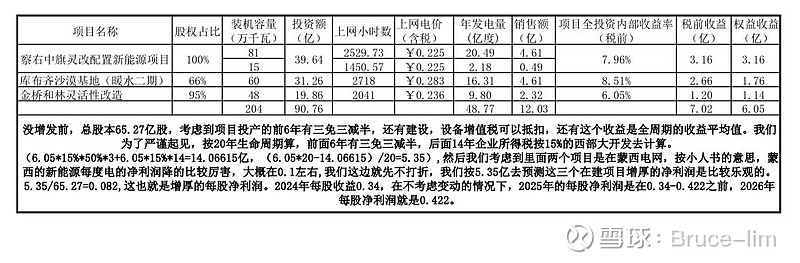

一个企业,除了稳定的股息率,还需要它的业绩增长,其实内蒙华电还是有几个点值得期待的。三个新能源项目两个年底并网,剩下暖水二期风电项目由于输送线路,也就是一个连接特高压的支线线路建设要延迟到明年上半年才能搞定,暖水二期大概率上半年才能并网。

这三个项目有一个利好就是在风机及光伏组件在今年出现内卷式降价,也直接降低了投资成本。明年2026年,大概会产生利润4个亿左右。扣税后,大概率还有3个亿。

第二个就是火电折旧基本上要要完成了(这个是鹿鼎之前买入的依据,这个依旧适用。)

我们可以知道2024年的时候火电折旧是14.3亿。还有折旧的就有12台60万及66万的火电机组,一台一年的折旧大概是1.2亿。聚达两台60万(2007年),上都火电4台60万(2台2006年8月,1台2007年8月,1台2007年11月)上都二厂两台66万(2011年),魏家峁两台66万(2017年),和林两台66万(2019年)。火电机组的折旧年限一般是17-19年。

我们可以确定的是今年上都1.2号机组折旧完成,明年3,4号机组自己聚达的两台机组也会完成折旧。这样,2026年的折旧将会继续减少4个亿左右。这样可以增加净利润并减少发电量下降对盈利的冲击。

容量电价的提升,2024-2025容量电价是100元/千瓦,到了2026-2027年是不低于165,我们就按165算。

可以从上表中可以知道我们控股的权益是738万千瓦的火电机组。这个大概可以增加4.8亿的固定收入。

738万*65=47970万。这也注定可以提升火电的盈利水平。

可续债有5亿在2025年底到期,这样2026年就可以减少这一笔开支,可以增加可分配的利润总额。

5*3.1%=0.155亿。大概每股可以增加0.002的可分配收入。

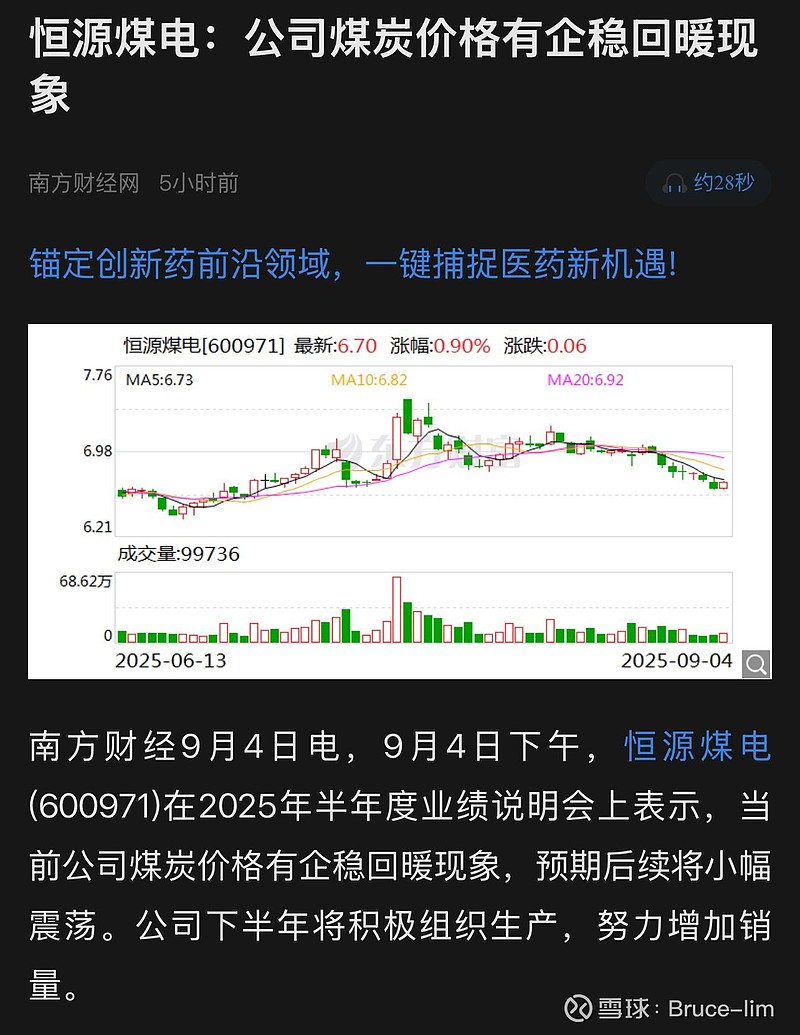

魏家峁的煤恢复正常热值,还有煤价上涨等因素的影响这个也可以比较明显的增加2026年的净利润。我们可以从恒源煤电的业绩说明会上的阐述,在下半年的煤价有回暖企稳的迹象。这也可以增加2026年的业绩。

综上所述,明年内蒙华电的利润还是值得期待的。我预测会在2024年的基础上增加5-8亿的净利润。

5/81=0.062<每股增加净利润<0.099=8/81

4元的内蒙华电是值得期待的。我相信未来的股息率会逐步回到4%左右或者以下。那2026年的股息可能达到0.22+0.1*70%=0.29 ,那0.29/4%=7.25 。

所以我觉得内蒙华电是值得拥有的。今晚状态不太好,就把第三个理由给大家分享交流。