内蒙华电接下来三个月与未来三年

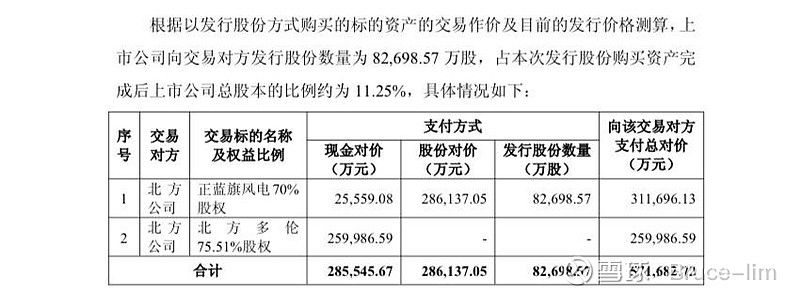

$内蒙华电(SH600863)$ $国电电力(SH600795)$ 内蒙华电的重组方案已经通过,配套的定增方案上交所的问询也开启,想参与定增的机构也络绎不绝地到内蒙华电进行实地考察。我也去考察了,也想参与定增。可惜呢,我们在资金上远不如机构,基金,还有险资等资本大鳄。这种机会就与我们无缘了。

标题为何是接下来的三个月和未来的三年呢?这样说吧,接下来的三个月还存在变数,而这个变数又较大的影响接下来的三年。我觉得三个月对于一些短线投资者来说都很长了,更何况三年呢?应该是大部分投资者的持股极限了。

接下来的三个月会发生什么呢?

最重要的无非就是定增的落地,而最后定增价是多少?是否足额定增?这都是很大程度的取决于市场的走势?毕竟牛市来了,谁会以一己之力打压内蒙华电呢?我高度怀疑打压的资金也快弹尽粮绝了。毕竟内蒙华电散户的持股数很多,是比较分散的股票。而且大部分像我这种的坚定持有者,你不断跌,我不断买入。因为好的股票,好的价格,坚定持有。而大股东在重组方案初期已经吃过一次亏,现在应该会更加讲政治,大概率不会再跟参与定增的机构同流合污了。

股价是市场的行为,即是基本面与情绪面共振的结果。但是这一次,我觉得是资本的恶在作祟。估计是想参与定增的机构在打压股价,但是这次牛市的突然爆发或许给了我们散户一次绝地反击的机会。特别是9月份美联储假如降息50个基点,那对于这类高股息股更是一种优待。

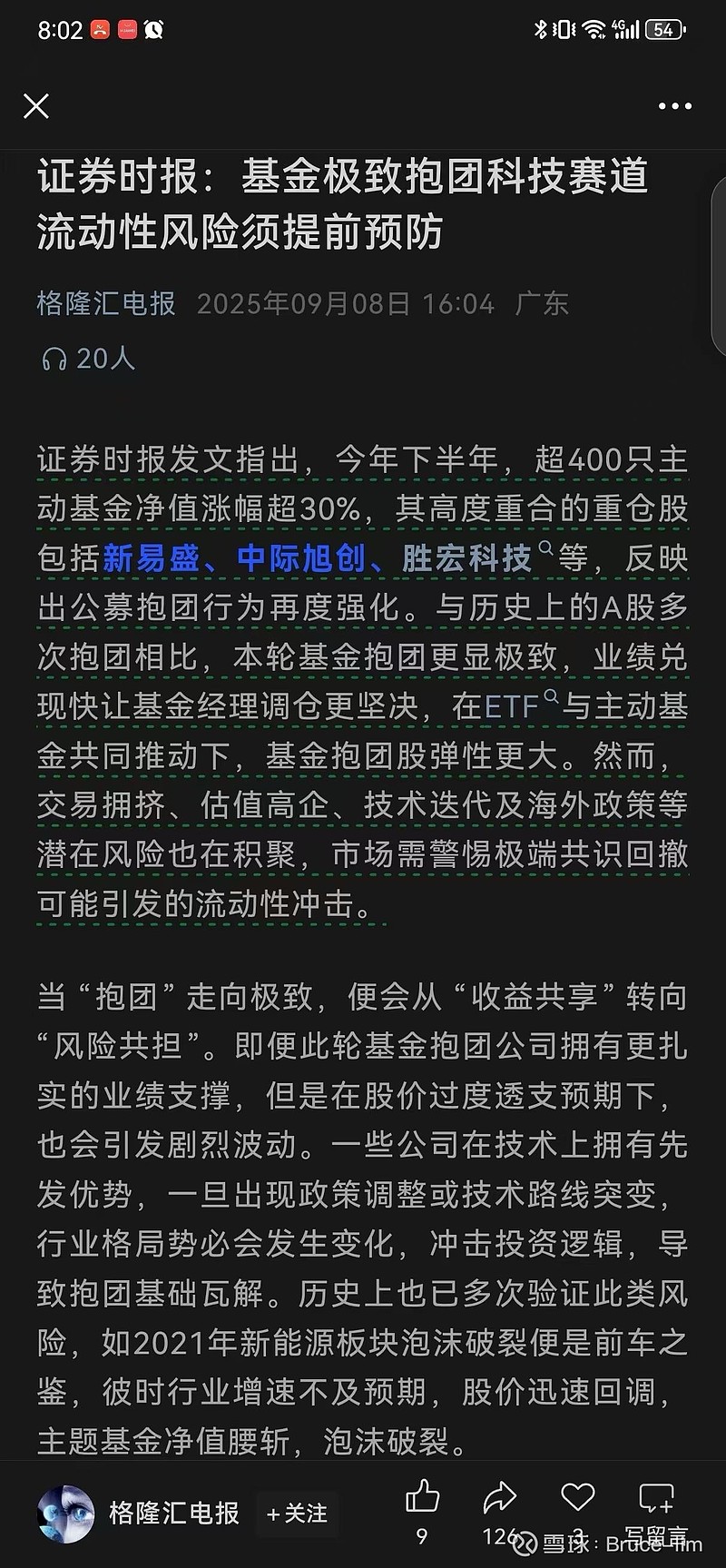

这里要强调的是最近发生前所未有的基金极致抱团科技赛道,已经出现拥挤,马上可能出现流动性风险。高低切换马上开启。

8月份,我虽然一直在持续研究内蒙华电,也去了现场考察,但是一直没有怎么做系统性的分析。这是为啥呢?因为市场已经出问题了,这时候任何善意的提醒都被别人认为是在妨碍他们赚钱,我们没有能力去影响别人的因果,也不想。或许让别人去犯错,去撞南墙后,他们才知道痛才是正解。热点题材股票,都是哪里来哪里去,最后是一地鸡毛。

类似近期的寒武大帝,最后一定是回到起点,我再次申明,它连1000亿都不值。很快会回到起点,也许不到高点的10%。如果有散户参与,还是赶紧逃吧,后面可怜的不是基金经理,而是基民,挺惨的。

而真正的长牛股,应该像长江电力这类股票。慢慢保持45度角持续向上。

而内蒙华电,因为煤炭,火电,新能源三足鼎立,在接下来的几年内,是符合这个标准的。因为内蒙华电刚凤凰涅槃于2019年,时间周期不够长,所以近期来看,会看着它延35度角这个线震荡向上。趋势是确定且明显的。

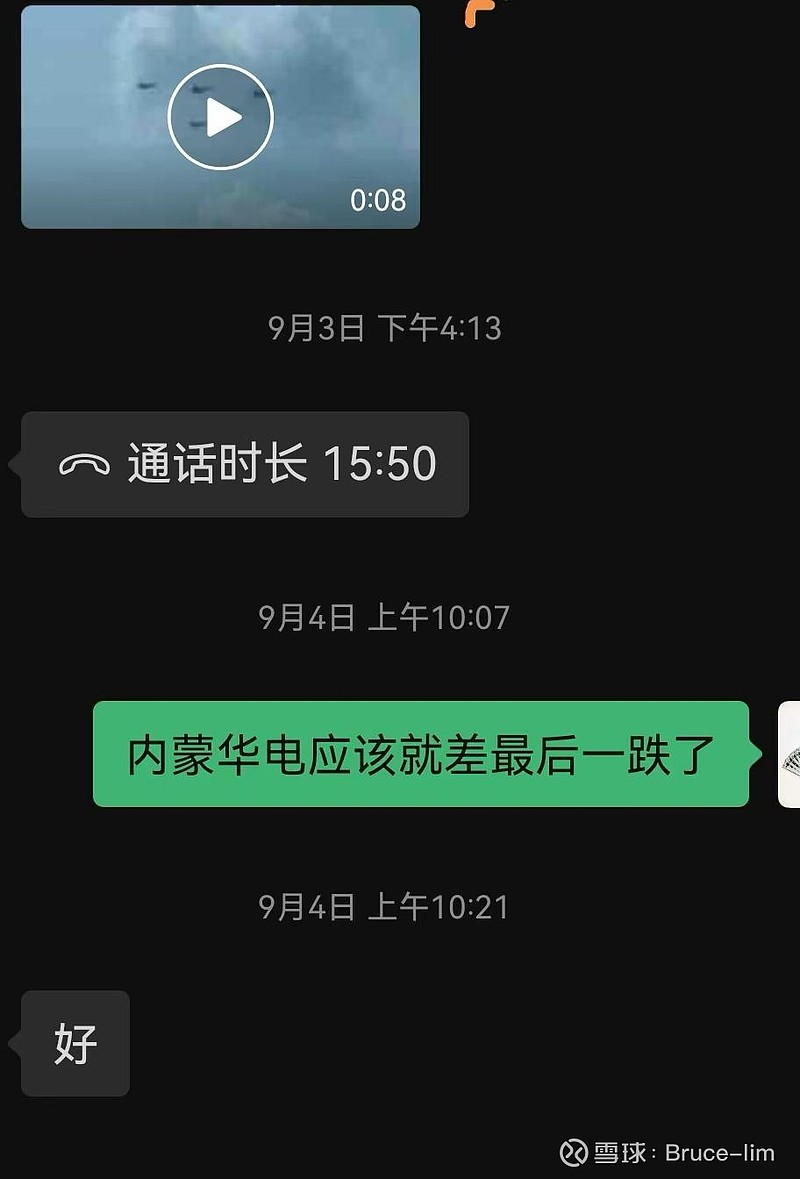

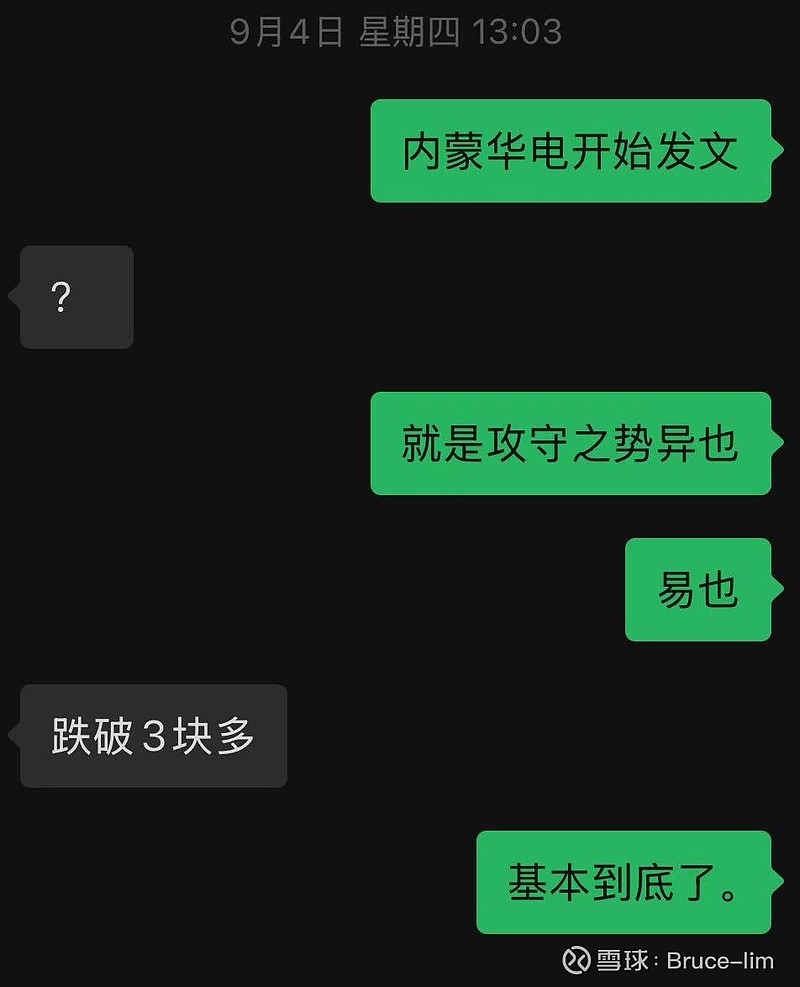

还是回归到接下来三个月会发生什么?市场上应该会出现高低切换。9.4号,我给朋友发出了对市场最强的预测。9.4号早上,我跟朋友说还差最后一跌。

到了下午开盘,我开始发起了内蒙华电反攻的檄文。攻守之势易也!

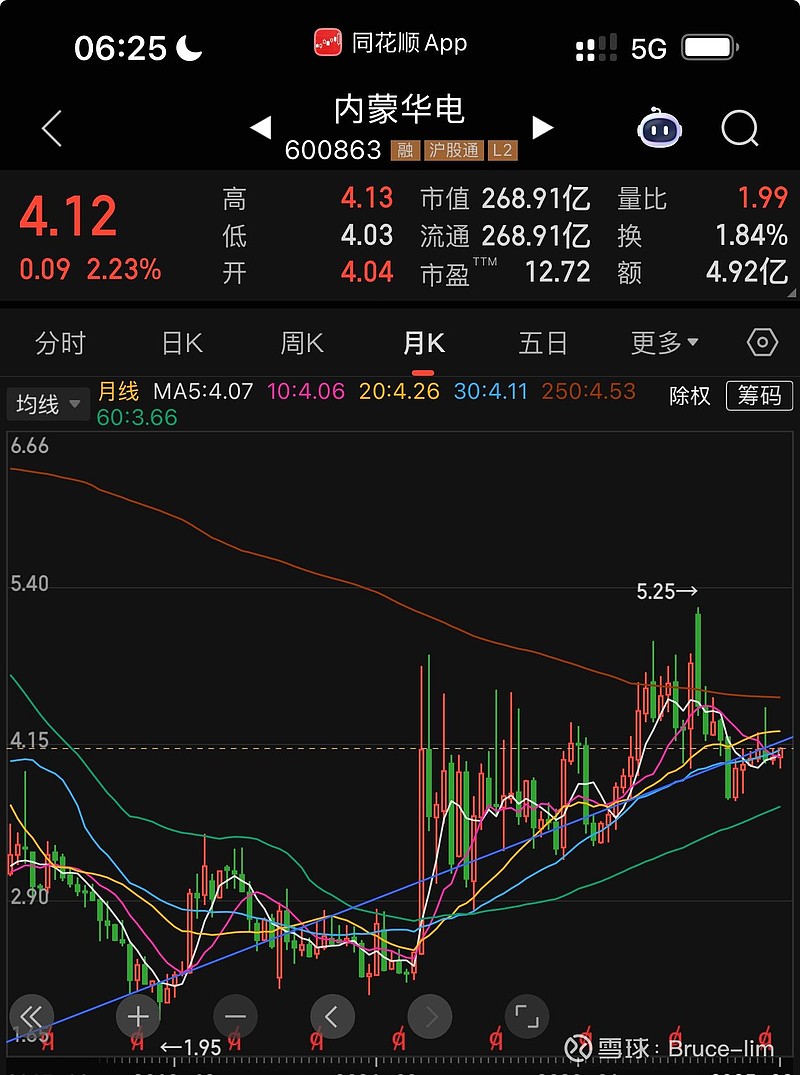

铺垫了这么多,赶紧入正题。接下来三个月,首先,内蒙华电魏家峁煤矿在四季度边坡热值下降问题得到解决,盈利回升,而且3季度的煤价也高于二季度,四季度又是供暖季。这有利于业绩的稳定甚至提升。但是这些都是次要的,主要还是定增价是多少?我相信这一波行情,内蒙华电慢慢上涨,会突破去年高点5.25的高度,历史不会遗忘任何一个无辜的股票。大概在11月中下旬会出定增价,假如股价在5元左右,我们按股息率在5%算,定增价是需要4.4的。这样一来,定增的股票数会大幅减少。

82698+285545/4.4=147,596这样还不到15亿股,加上原来的65.27亿。大概也就是80亿股。

这样按我之前推算的最差28亿的净利润,那每股收益还有28/80=0.35*0.70=0.245 考虑到可续债会影响一点,但可以确认2025的分红明显会高于0.22。

这也是接下来逆势反弹的基础所在。有些事情是相互相成的。唯有信念不可辜负!

所以我预判接下来三个月股价会逐步向上,并站稳5元,逐步缩小与国电电力的距离。其实内蒙华电的稳定性是高于国电的。假如集团最后批了内蒙华电的中期分红,在三季报的时候一起公布,那这也是锦上添花之作。

最差的预期就是管理层和大股东联合定增机构,做低股价,损害中小股东的权益,我相信上次的教训历历在目,假如这次再如此,内蒙华电的管理层承受得起?毕竟现在的市场是党和国家在细心呵护的。我知道资本的恶,但是在中国,有时候打一下这种出头鸟也是会有的,也是会杀鸡用牛刀的。我预判概率不是很高,目前管理层也期待股价上涨,减轻舆论压力。

而内蒙华电接下来的三年,有啥可以期待呢?

我们更需要关注到2028年的业绩,这是一个时间节点,有几个原因。一个就是火电机组折旧剩下和林和魏家峁4台发电机组,每年从2024年的14.3亿下降到2028年的5.3亿左右。这个等于释放了8个亿的净利润。

第二个是全容量电价的落实,公司控股子公司和分支机构的权益装机容量是738万千瓦。按每千瓦330元算,那738万千瓦x330元/千瓦=24.354亿

这个刚好和支付的工资是基本一致的,考虑到还有新能源还有煤炭开采的工资也核算在一起。那基本上可以抵扣掉2028年后每年5.3亿的折旧。

这样2028年的火电盈利是更加可以预期的。

从上图可以看出2025年上半年的权益发电量是146.38亿度,考虑发电量的持续下降到2028年全面火电发电量下降到200亿度电。每度电按现在最差的0.05收益,那大概就是有200亿度*0.05/度=10亿元,净利润大概是7.5亿左右。

接下来就是购买的两个新能源项目,净利润是多少呢?

57370*0.7+27468*0.7551=60,900.0868 也就是6.1亿

魏家峁之前算了1500万吨,每吨利润是150元。 1500*150=225,000 打个折,也是要21亿的。

还有之前的北方龙源和乌达莱这两个项目在获得2个亿的净利润,这个很保守了。

后面暖水二期等三个新能源项目,目前看是5个亿的净利润,我们打个8折也有4个亿。

这几年的投资收益都有3.5个亿,考虑到托克托后面增加1.5个亿后面投资收益也会有5个亿。

7.5+6.1+21+4+5=43.6亿

考虑到一些意料不到的减值或许增加长期待摊销等问题。40个亿是没问题的。

按15倍市盈率预测,也得有600亿的市值。

600/80=7.5 。还有稳定的三年分红不低于可分配利润的70%。按0.35*70%*3=0.735

所以三年的预期价值是7.5+0.735=8.235

按目前的价格看,还是有一倍的空间。所以加速牛市来了,透资未来价值。那高点绝对超过8元了。近期突破5.25不是梦。

有时候在这里把看法说出来,经常被机构恶的资本打压,但是我还是初心不改,相信朗朗乾坤,我国的资本市场会越来越好。@山人足渔 @星辉雪夜 @爱投资的小人书