买还是卖?内蒙华电今明两年分红的预判

作为$内蒙华电(SH600863)$ 内蒙华电的中小股东,今年以来经历了太多的苦楚与愤慨,二月背刺,三月抗争,四、五、六坚持不懈,七月初捷,八月通过,九月领导高升,十月落地无期。这一路走来,我或许最能感慨内蒙华电的命途多舛与资本的无情。这也是我认为今年内蒙华电股价至今不怎么涨,从去年12月31日收盘价的4.11涨到2025.10.31的4.28,涨幅只有4.14%的原因,大大落后电力行业及上证指数。

资产重组方案已经通过,久久不能落地我觉得是今年以来股价不能上涨的最主要原因。我还是相信今年底这个方案能落地,此刻或许就是好的买卖时点。那是买是卖?我下面将从三个比较有代表性的落地可能性给大家去参考判断该如何抉择?

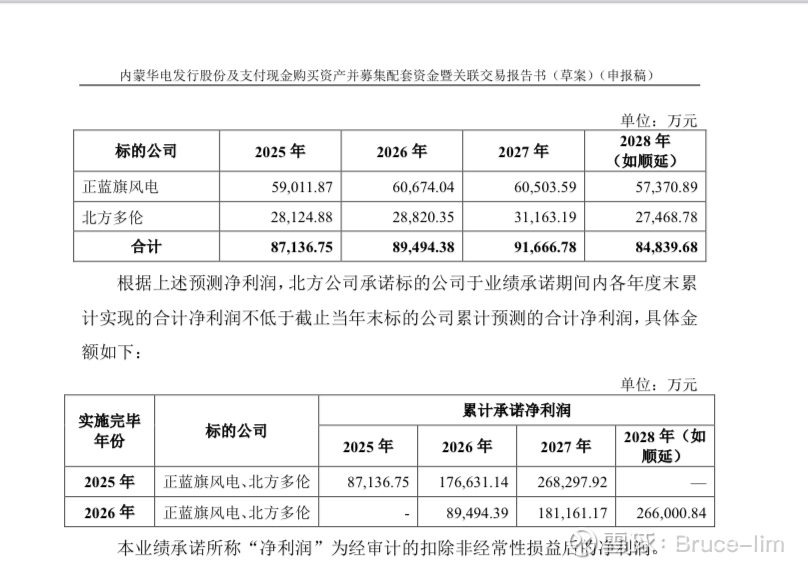

首先我们要预估一下今明两年的业绩。在上一篇文章中,我预估公司今年的业绩是24.09亿,明年是31亿。两个风电项目交易承诺的业绩分别是2025:6.2545亿,2026:6.4234亿。

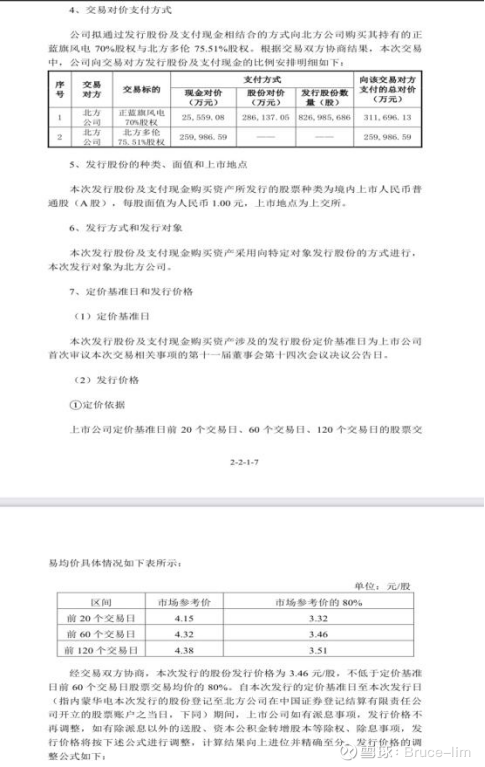

业绩知道也,每股净利润影响的因素就剩下总股本了。对大股东增发股数已经确定为8.27亿股,定增资金是28.5亿人民币。

我将根据这些变量,做出下中上三种预判。

1、边坡热值问题配合大股东及机构低价定增股票(下)

这个是基于管理层在知道今年魏家峁边坡问题会出现阶段性热值下降的情况下,有意而为之的重组方案。这样我们要把今年盈利调低10%,明年调低15%(不确定提高)。定增前公司净利润2025:21.68亿,2026年26.35亿。针对35个非特定投资者定增价和大股东一个价(低于大股东增发价会存在国有资产流失问题)。3.68=3.46+0.22。增发股数是28.5/3.68=7.75亿股

总股本是65.27+8.27+7.75=81.29亿股

在以上假设条件下,2025年的业绩:21.68+6.2545=27.9345亿

提取10%法定盈余公积金2.79亿,扣除可续债利息0.47亿,可分配利润:27.93-2.79-0.47=24.67亿

分红:24.67/81.29*70%=0.212/股,公司承诺不低于70%,所以大概率会分0.22元/股

在以上假设条件下,2026年业绩:26.35+6.4234=32.77亿

提取10%法定盈余公积金3.28亿,扣除可续债利息0.32亿,可分配利润:32.77-3.28-0.32=29.17亿

分红:29.17/81.29*70%=0.251/股,公司承诺不低于70%,所以大概率会分0.255元/股

2、边坡热值问题巧合资产重组,管理层顺势而为,无特别用心(中)

这个是基于今年魏家峁边坡问题会出现阶段性热值下降是必然发生的事情,管理层只是顺应国家政策和集团意志,顺势开启重组方案,管理层正常应对。这样我们要把今年盈利调低5%,明年调低8%(不确定提高)。定增前公司净利润2025:22.89亿,2026年28.52亿。针对35非特定投资者定增价按当前的价格打九五折。3.85=4.28*95%。增发股数是28.5/3.85=7.4亿股

总股本是65.27+8.27+7.4=80.94亿股

在以上假设条件下,2025年的业绩:22.89+6.2545=29.14亿

提取10%法定盈余公积金2.91亿,扣除可续债利息0.47亿,可分配利润:29.14-2.91-0.47=25.76亿

分红:25.76/80.94*70%=0.223/股,公司承诺不低于70%,所以大概率会分0.23元/股

在以上假设条件下,2026年业绩:28.52+6.4234=34.94亿

提取10%法定盈余公积金3.49亿,扣除可续债利息0.32亿,可分配利润:34.94-3.49-0.32=31.13亿

分红:31.13/80.94*70%=0.269/股,公司承诺不低于70%,所以大概率会分0.27元/股

3、管理层积极应对边坡热值问题,提前顺利解决,央企当担,努力争取提高定增价

这个是基于今年魏家峁边坡问题会出现阶段性热值下降是必然发生的事情,管理层积极应对,并于2026年一季度初解决热值问题,同时顺应国家政策和集团意志,顺势开启重组方案,管理层积极应对,央企当担,实现高比例定增价。这样我们维持今年盈利不调整,明年盈利不调整。定增前公司净利润2025:24.09亿,2026年31亿。针对35个非特定投资者定增价按当前的价格打九五折,估计上涨超过4.5元,均价在4.5。4.28=4.5*95%。增发股数是28.5/4.28=6.66亿股,同时由于增值税即缴即退50%优惠政策取消,交易对价大约减少3.8亿元,大股东有央企当担,愿意减少的对这个对价用在对大股东的增发股数,大概减少1.1股。这样大股东的增发股数是8.27-1.1=7.17亿股

总股本是65.27+7.17+6.66=79.1亿股

在以上假设条件下,2025年的业绩:24.09+6.2545=30.34亿

提取10%法定盈余公积金3.03亿,扣除可续债利息0.47亿,可分配利润:30.34-3.03-0.47=26.84亿

分红:26.84/79.1*70%=0.238/股,公司承诺不低于70%,所以大概率会分0.24元/股

在以上假设条件下,2026年业绩:31+6.4234=37.42亿

提取10%法定盈余公积金3.74亿,扣除可续债利息0.32亿,可分配利润:37.42-3.74-0.32=33.36亿

分红:33.36/79.1*70%=0.295/股,公司承诺不低于70%,所以大概率会分0.30元/股

2025的分红预期是0.22-0.24元/股,目前股价的股息率是5.1%-5.6%,

按能长期保持的股息率是4%的情下,股价应该是在0.22/4%=5.5-6=.24/4%

我们按更加保守的股息率控制在4.5%,股价是0.22/4.5%=4.9-5.35=0.24/4.5%

2026的分红预期是0.255-0.30元/股,目前股价的股息率是6%-6.8%,

按能长期保持的股息率是4%的情下,股价应该是在0.255/4%=6.38-7.5=0.30/4%

我们按更加保守的股息率控制在4.5%,股价是0.255/4.5%=5.66-6.66=0.30/4.5%

所以2025年的股价如果不是因为资产重组方案迟迟不能落地,是不会出现这样的股价,个人觉得股价应该是4.9-6之间。

2026年的股价应该是5.66-7.5之间。

我觉得目前股价存在明显低估!

其实资本是无情的,中小投资者战胜资本的唯一路径就是在相对的低价买入,然后通过时间换空间。目前内蒙华电的股息率是银行存款的3倍,我们有足够的时间去等待。还是那句话,我在等一个信号,准备对加仓一倍干。

后话:

我年初在重组风波最激烈时,在3.7附近大仓位买入内蒙华电,后来也积极向公司管理层表达关切,也给董事长高原写过信。后面大概在4.1附近减仓转而买入三钢闽光(反内卷),2个来月收获颇丰。重组方案出来后我重新买入内蒙华电,至今3个月有余。我是支持方案通过的,因为管理层还是做了他们所能做的努力。对大股东的定增价还是提高不少,大概提高了10%。我从2024年下半年开始深入研究内蒙华电并买入,今年八月底有去公司实地调研。总的来说管理层是靠谱的,还是勤勤恳恳在做事。一个央企的孙单位,在集团层面,这样的管理层最多属于中层领导,董事长也就是chu级GB.或许是集团意志,或许是资本无情,但是我还是坚定价值会被发现,金子就会发光。此刻正是黎明前的黑暗,此刻需要一束正义之光打破这黑暗,会有破晓的那一刻。

大家是否有发现,目前股价不断上涨,谁最受益?我们这些持有的股东,因为不止股价上涨这一部分的收益,还有因为股价上涨进而导致增发价上涨而减少增发股票数量带来的长期受益。其实针对这些要参与定增的机构,假如他们在股价4-4.4之间在二级市场没办法买到7亿股而股票不上涨,因为内蒙华电的钻石手很多。这个股息率5%-5.5%是我们坚定持有的底气。

逆势抄大底,重仓出奇迹!

我们或许就步$京能电力(SH600578)$ $国电电力(SH600795)$ 近期的涨势,来一波回馈股东的上涨。@山人足渔 @ericwarn丁宁 @爱投资的小人书

警告:本文章不构成投资推荐,据此交易风险自负!