内蒙华电2025年的业绩探讨

$内蒙华电(SH600863)$ $京能电力(SH600578)$ $晋控煤业(SH601001)$ 2025年内蒙华电的经营数据已经出来了。

前三季度的业绩是22.08亿。第三季度的净利润是6.51亿。

第三季度发电量是146.65亿度电,电价是0.318/度。其中新能源上网电量7.21亿度电。火电发电量是139.44亿度电。

第四季度上网电量是123.43亿度电,电价是0.308/度。其中新能源上网电量是10.66亿度电。火电发电量是112.77亿度电。

通过计算,火电部分每度电的净利润大概在0.035。四季度和三季度大概相差了27亿度电,27*0.035=0.945 ,50%大概是0.47亿。新能源大概一度电的利润在0.1元左右,四季度比三季度多了3.45亿度电,3.45*0.1*0.7=0.242

还有一度电相差了0.01,123.43*0.01=1.234 55%的权益,大概是1.234*55%=0.679

所以发电部分,四季度比三季度少了0.47+0.679-0.242=0.907 亿

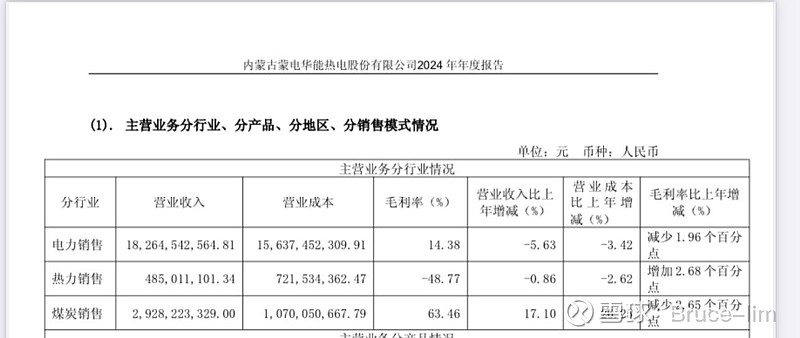

煤炭部分,四季度四季度煤炭卖了107.72万吨,一吨的价格是285元。

三季度煤炭卖了123.45万吨,一吨的价格是275元。

卖煤这一块大概是基本持平的。四季度产量比三季度少了47万吨,其中卖煤少了16万吨。或者4季度煤炭可以比三季度净利润少个0.1亿。

四季度还有一个供热的问题。

通过两个图,可以知道,1季度和4季度供暖大概都是亏了1.2亿,而2025年一季度是亏了1个亿,考虑到今年四季度的煤价更低,大概可以再减亏一些。大概是按0.8亿人民币算。然后按60%计(权益)。大概是亏损0.5亿人民币。

所以四季度比三季度的利润会少0.907+0.1+0.5=1.507 亿。

所以四季度的净利润是6.51-1.507=5.003 亿。

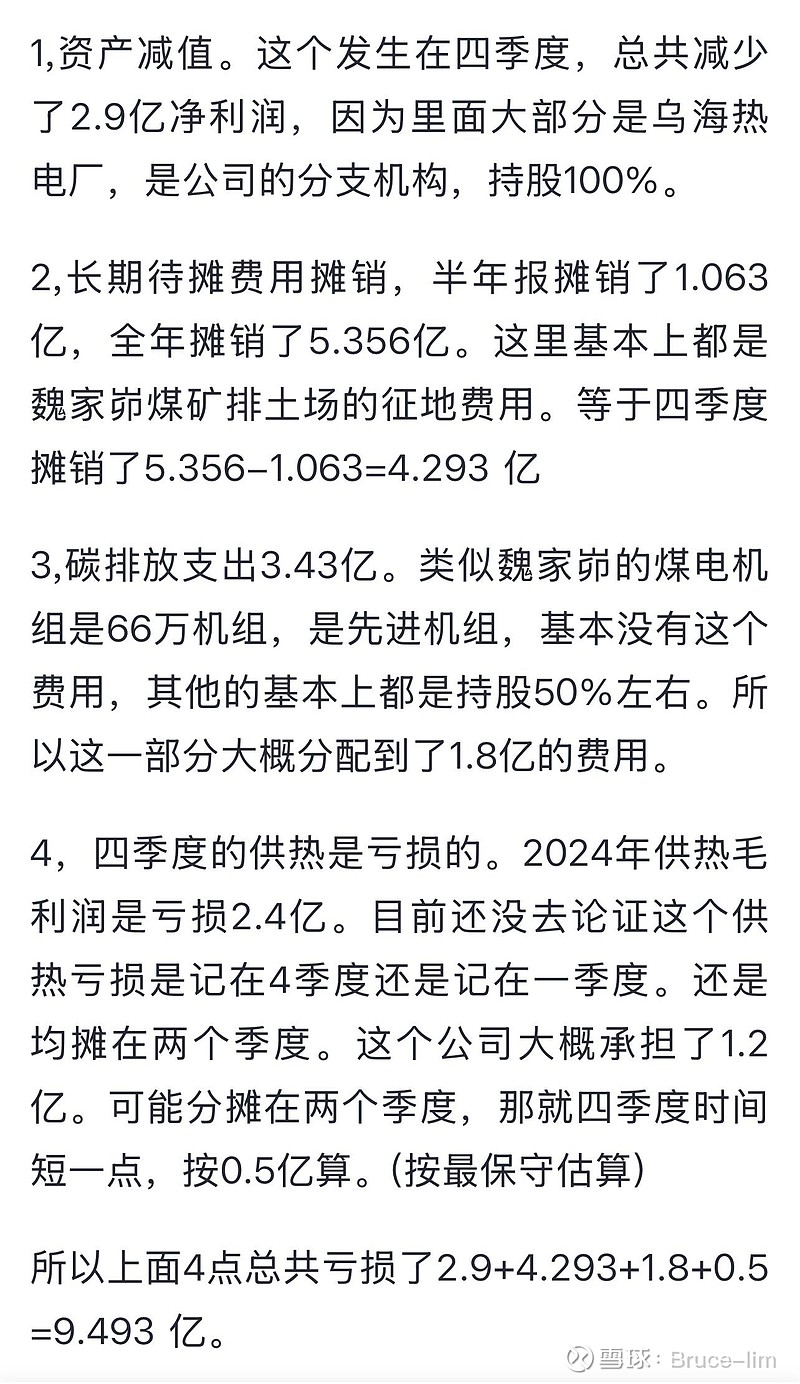

上面这个是我前两天计算出来为何去年四季度亏损的原因。因为每年四季度都会有这个几个动作要做。

资产减值这一块,考虑到可能存在减值的丰泰和乌海所剩下的可减值资产不到,两个合起来大概是4-5亿。而今年两个电厂都能盈利,同时随着容量电价的提高,还有供热需要保障,短期被关停的可能性不大。所以今年的减值我觉得可能可以控制在1亿元左右。(之前董事长在与机构的交流中也有明确提到这一点。)

长期待摊费用摊销,去年四季度是摊销了4.293亿,全年是5.356亿。今年魏家峁煤炭产量是和2023年接近。2023年是3.245亿。考虑到首采区要完成,比2023年要多摊销一些。但是比去年2024年少采了100万吨煤。今年全年的摊销在两年的中间,大概是4.1亿。考虑到上半年已经摊销了1.6亿,那四季度就是摊销2.5亿。

碳排放支出,去年是3.43亿,今年碳排放权价格便宜了20%,还有24年的发电量比2023年少了5%。那今年的碳排放支出大概是3.43*(1-5%)*(1-20%)=2.607 亿。

按50%算,大概是2.607*0.5=1.304 亿。

供热已经在上面计了0.5亿亏损。

所以四季度的净利润大概是5.003-1-2.5-1.304=0.199 亿。

所以全年的净利润是22.08+0.199=22.279 亿

并购的两个项目承诺的利润是6.255亿。

那2025年的净利润是22.279+6.255=28.534 。

我觉得最后的净利润就在这个上下各1亿,也就是27.5-29.5亿之间。

可续债还剩下15亿,利息大概是0.45亿。

所以可分配利润是(28.534-0.45)*(1-10%)=25.276

25.276*0.7=17.693 亿

17.693/78.35=0.226

所以今年分红大概会是0.23/股。

考虑到今年有重组,也得到中小股东支持。或许会回馈中小股东,做好市值管理。或许分红提高一点也是可能的。所以我预测分红在0.23-0.25。