今天美股在炒作什么?战略小金属(10月9日)

伐木工

· 美国

美国政府直接持有部分小金属矿业,导致整个板块大涨。

Trilogy Metals Inc (TMQ) 最近在炒什么?

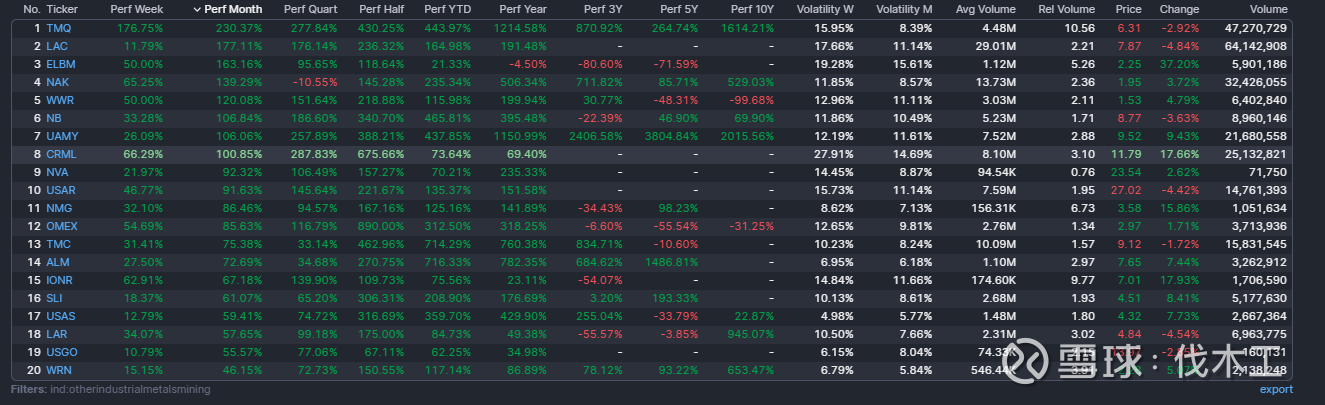

Trilogy Metals Inc(股票代码:TMQ)是一家加拿大矿业勘探公司,主要聚焦阿拉斯加Ambler矿区的铜、钴、锌、铅等关键矿产开发,这些矿产对能源转型、国防和AI基础设施至关重要。今天(2025年10月8日)股票继续大涨约8-10%(盘中最高触及6.70美元),延续昨日(10月7日)的爆炸性涨幅(+211%至+296%),市值从约3.58亿美元飙升至接近10亿美元。 这波炒作的核心催化剂是特朗普政府宣布投资公司,并批准关键基础设施项目,被市场视为“国家安全与能源独立”主题的重大利好。以下是详细拆解:

1. 主要炒作事件:政府入股 + 基础设施批准

10月7日白宫公告:美国政府将投资3560万美元,直接获得Trilogy Metals 10%股权(另附认股权证,可额外

点击查看全文