比亚迪的IGBT技术有哪些优势和劣势?

战忽橘老张

· 北京

$比亚迪(SZ002594)$ $比亚迪股份(01211)$ $比亚迪电子(00285)$

今天在WC里修行刷到 百万哥的一个抖音 哈哈他也被套了,这个不重要 60多万散户都被套了 不差他一个,核心是这个有点意思,他拿IGBT距离比亚迪的研发费用都花哪里去了,感兴趣的小伙伴可以自己去看看,我今天主要聊聊比亚迪的IGBT技术

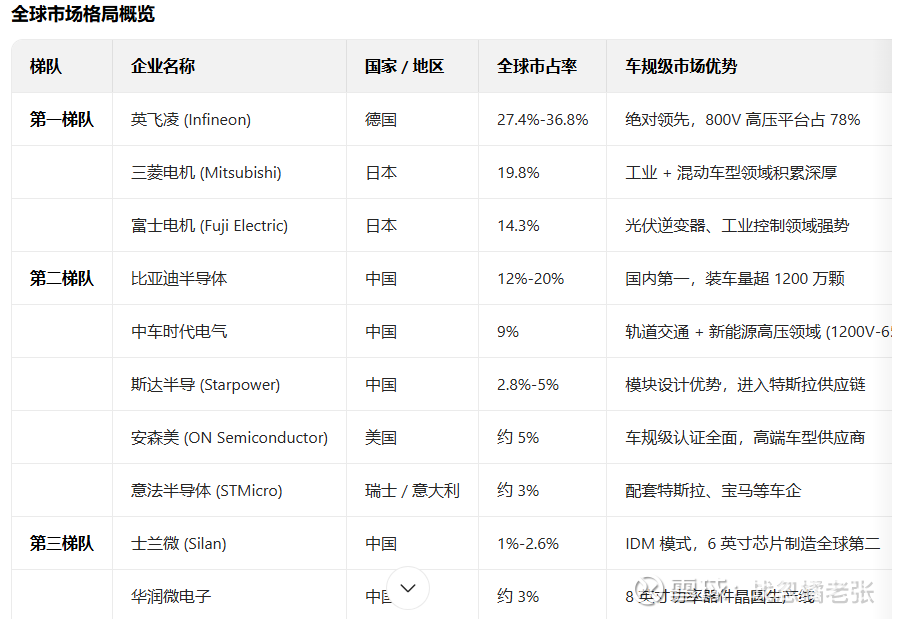

IGBT 的应用场景与市场格局:主要用于新能源汽车电驱系统、光伏逆变器、工业控制三大场景;2024 年全球市占率中,英菲凌以 27.4% 居首,三菱电机(19.8%)和富士电机(14.3%)合计占 34.1%,中国市场占全球超 40%

IGBT 领域核心企业对比表

* 注:全球 IGBT 市场规模约 75 亿美元 (2024 年),中国市场占比超 40% *

比亚迪 IGBT 技术的优势集中在全产业链掌控、性能指标突破、成本与供应链安全等方面,同时也存在与国际顶尖水平

点击查看全文