全球最大的SiC工厂——比亚迪合肥

$比亚迪(SZ002594)$ $比亚迪股份(01211)$ $比亚迪电子(00285)$

2024 年 6 月:比亚迪品牌及公关总经理李云飞正式宣布合肥 SiC 工厂建设完成,即将投产;

2025 年 3 月:合肥工厂进入设备安装阶段

2025 年 10 月:长沙 SiC 功率模块产线(50 万套 / 年)已正式投产,为合肥工厂量产奠定基础

产能规模:全球第一,年产能240 万片SiC 芯片,是行业第二名的 10 倍,足以满足百万辆级新能源汽车需求

合肥 SiC 工厂已完成主体厂房建设,进入设备安装调试阶段,预计将在2025 年底前正式投产

全产业链自主:从芯片设计、晶圆制造到模块封装全流程控制

8 英寸先进工艺:比传统 6 英寸工艺成本降低约 30%

1500V 高压平台:全球首款量产的最高电压等级车规级 SiC 产品

比亚迪 SiC 产业布局全景

比亚迪合肥 SiC 工厂 (全球最大,年产能 240 万片) 投产后,SiC 芯片成本将降低30-50%,直接带动整车制造成本下降10-15%

SiC与传统IGBT对比数据

全球产能布局与供需态势

2024 年全球 SiC 功率半导体市场规模达 41.37 亿美元,2025 年市场规模约为 50-60 亿美元,预计 2031 年将达 158 亿美元

市场集中度:呈现寡头垄断格局,前五大厂商占据 91.9% 市场份额:

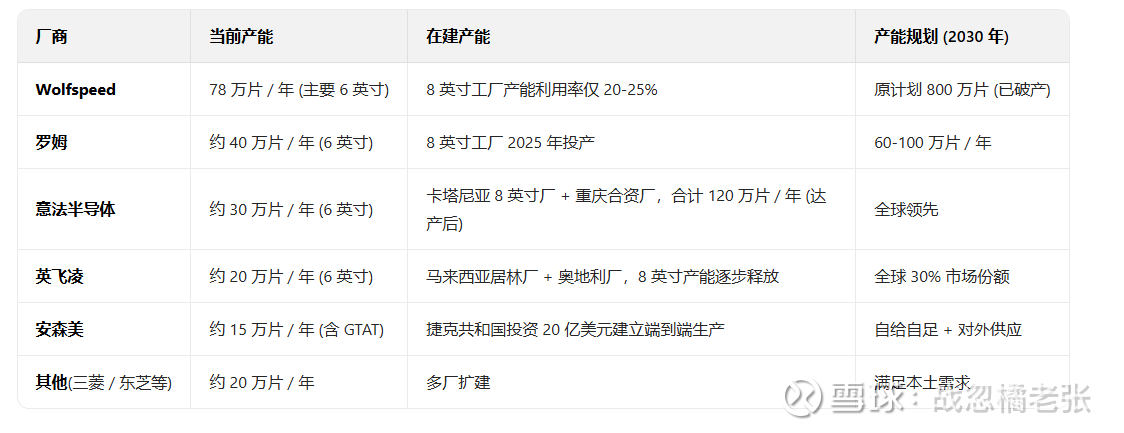

(1)意法半导体 (ST):32.6%,全球第一,营收约 11 亿美元 (2024 年)

(2)安森美 (Onsemi):23.6%,第二,收购 GTAT 后 SiC 衬底自给率超 50%

(3)英飞凌 (Infineon):约 15%,第三,2025 年推出首批 8 英寸产品

(4)罗姆 (ROHM):约 10%,第四,2025 年实现 8 英寸量产

(5)Wolfspeed:约 8%,第五,曾是全球最大 SiC 衬底供应商 (60% 市场份额),但已于 2025 年 6 月申请破产保护

主要厂商产能详情(2025 年数据)

国际厂商核心优势与挑战

1. 核心技术壁垒

专利布局:欧美企业拥有 60% 以上 SiC 核心专利,形成技术护城河,涵盖材料生长、器件设计和封装工艺

垂直整合:意法半导体、英飞凌、罗姆、安森美已实现从衬底到模块全产业链控制,降低成本 30-50%

车规认证:国际厂商拥有完整 AQG324、ISO 26262 认证体系,产品可靠性和一致性领先,通过率超 95%,而中国厂商平均仅 80%

2. 面临挑战

Wolfspeed 破产:33.7% 衬底市场份额出现真空,全球供应链重组,中国天岳先进、天科合达等有望承接部分市场 (已占全球 34% 份额)

价格战:产能过剩 + 中国厂商崛起,2025 年 SiC 芯片价格同比下降 30%,国际厂商毛利率受压 (从 50%+ 降至 35-45%)

技术迭代:8 英寸技术转型阵痛,良率提升缓慢,投资回报周期长 (7-10 年),部分厂商放缓扩产计划

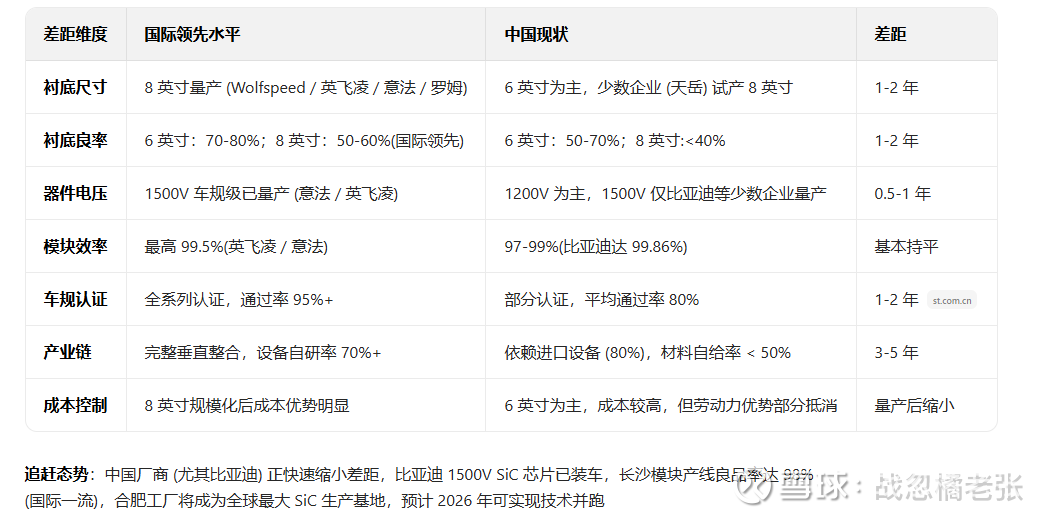

与中国 SiC 产业的技术差距

全球 SiC 产业变革与趋势

1. 8 英寸革命

2025-2026 年是 8 英寸 SiC 量产元年,全球已规划 14 座 8 英寸工厂,总投资超 300 亿美元

8 英寸技术使单晶圆芯片产出增加 2.3 倍,成本降低 30-50%,是行业分水岭

但产能爬坡缓慢,预计 2027 年全球 8 英寸产能利用率才能达 70% 以上,真正发挥规模效应

2. 市场格局重塑

Wolfspeed 破产标志着行业洗牌开始,意法半导体、英飞凌加速填补高端市场空白

中国厂商 (比亚迪、三安光电) 凭借成本和垂直整合优势快速崛起,预计 2026 年全球市场份额将从目前 10% 提升至 25%+

欧洲通过《欧洲芯片法案》构建 SiC 产业联盟,目标 2026 年形成 150 万片等效 8 英寸年产能

日本加速布局氧化镓 (Ga2O3) 等新型宽禁带半导体,试图绕过中国主导的 SiC 技术路线

3. 应用爆发

新能源汽车:SiC 逆变器渗透率从 2024 年 16% 升至 2026 年 30%,800V 高压平台车型销量年增 50%+

工业电源:数据中心、光伏逆变器、储能系统需求激增,2025-2030 年 CAGR 达 25%

充电基础设施:1500V SiC 模块支持 5 分钟充电 (400km 续航),成为超充网络标配