中东一打,连你家塑料盆都要涨价~~

上周末陪我妈去超市,她拿起一个塑料盆看了看价格标签:“15 块?去年不是才 12 吗?”我愣了一下,脑子里快速闪过几个关键词:伊朗 → 甲醇 → 塑料 → 日用品然后明白了:这可能只是开始?

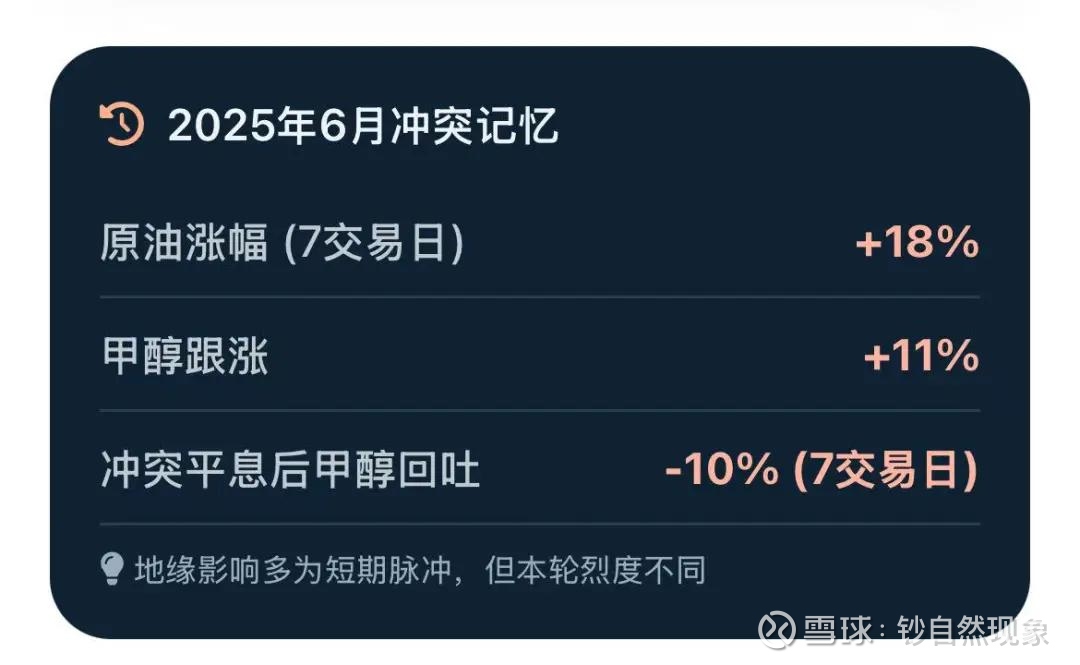

今天又看到 “美伊冲突对化工板块影响显著,甲醇、LPG 等供应或中断” 的新闻,我知道,该写点什么了。

伊朗在全球化工产业链中的位置?

先看一个冷知识:伊朗是全球第二大甲醇生产国,2025 年产量约 1300 万吨,占全球总产量的 8% 左右,同时贡献了全球 30% 以上的甲醇海运贸易量。

甲醇是什么?它是一种基础化工原料,可以生产:甲醛 → 胶合板、家具醋酸 → 纺织、涂料MTBE → 汽油添加剂烯烃 → 聚乙烯、聚丙烯(塑料原料)

简单说:伊朗的甲醇,通过全球化工贸易链条,直接影响着全球甲醇的流通成本,也间接牵动着塑料原料的供应与定价。

霍尔木兹海峡关闭的连锁反应?

这次冲突的直接后果,是霍尔木兹海峡的航运风险陡增。这个海峡不只是石油通道,也是全球化工品海运大动脉。伊朗的甲醇、LPG(液化石油气)主要通过这里运往:

中国:全球最大甲醇消费国(2025 年表观消费量约 1.16 亿吨)

印度:快速增长的新兴消费市场

东南亚:全球制造业集中地

海峡一旦航运受阻,相当于直接卡住了全球近三分之一的甲醇海运贸易流通,对全球甲醇供给形成直接冲击。

对 A 股化工板块的影响?

直接受益国内甲醇生产企业:进口供应缺口可能推高甲醇价格,带动本土企业盈利预期上行煤制甲醇路线:国内煤炭价格相对稳定,相比海外天然气制甲醇,成本优势会进一步显现。

间接受益 / 受损下游塑料制品企业:原料成本上行,若终端议价能力不足,可能挤压利润空间替代品生产商,比如乙烷制乙烯等非甲醇路线的烯烃生产商,可能获得相对成本优势物流仓储,化工品区域流通需求、避险仓储需求可能出现阶段性变化。

市场可能会围绕三条主线进行阶段性炒作:“供应中断”, 涨价概念“国产替代”, 产能逻辑“地缘避险” 行业故事。

对我们生活的影响?

写到这里,我看了看家里的塑料制品:脸盆、水桶保鲜膜、垃圾袋玩具、收纳箱电器外壳。。。

它们的原材料聚乙烯、聚丙烯,其国内甲醇制烯烃路线的生产成本,会直接受到甲醇价格波动的影响。具体的价格传导路径是:

短期:化工原料端价格率先上涨

中期:塑料制品厂成本承压,逐步上调出厂价

长期:成本压力逐步向消费品终端传导

但有个很重要的好消息:中国有全球最完整的煤化工产业链。我国是全球最大的煤制甲醇生产国,甲醇整体自给率超 90%,其中煤制甲醇产量占国内总产量的 80% 以上。这意味着,伊朗甲醇的供应波动对我们更多是边际扰动,我们有充足的本土产能缓冲外部冲击。

丑话先说在前面~~

如果上车,多点关注这四点:

关注龙头企业:技术先进、成本控制能力强、产能稳定的头部公司

看产业链位置:上游资源型企业,盈利弹性普遍优于下游加工型企业

看替代机会:关注煤化工路线对海外天然气化工路线的替代空间

四个风险大大的!地缘政治不确定性极高,局势可能在短期内快速转向,供应预期波动极大。政策干预:若价格出现非理性上涨,国家可能通过保供稳价政策平抑波动。需求端变化:若全球经济放缓,下游需求走弱,可能会压制原料价格的上涨空间。情绪炒作风险:国内甲醇整体产能充足,需警惕短期情绪炒作过后的价格回落风险

作为一个中年少女,在“金融”行业牛马多年,经常在数字和感受之间来回切换。看到中东战争,我脑袋里最先出现的是这个词:“蝴蝶效应”。中东一只蝴蝶扇动翅膀,可能影响中国超市里一个塑料盆的价格。我们每个人终究都是全球供应链里无法割裂的一环。

这就是我们的世界:复杂、互联、脆弱,又无比坚韧。

数据来源:2025 年年报中国石油和化学工业联合会、 2025 年行业统计数据卓创资讯、金联创 2025-2026 年甲醇行业运行报告上海期货交易所化工品期货行情

本文仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。