跌了十年的龙元建设值得抄底吗?

龙元建设是长三角建筑市场最大的民营施工企业,综合实力位居进沪外地施工企业前列。公司主营业务为民用、工业、市政及各类工程的建筑施工和专业安装,以及水泥、钢结构的生产、销售等业务。公司拥有房屋建筑工程总承包特级资质、市政公用工程总承包一级资质、机电安装工程总承包一级资质、地基与基础工程专业承包一级资质、建筑装修装饰工程专业承包一级资质和园林古建筑工程专业承包一级资质,是一家拥有国家特级资质和五个一级资质的大型企业。公司通过ISO质量和安全、环境体系三个体系认证,已创鲁班奖、全国优质样板工程、白玉兰奖等优质工程多项,连续多年荣获QC(质量管理)成果“国优”称号。

如果有投资者是在2015年5月26日龙元建设股价巅峰(17.74元/股,此处为向前复权价格)的时候买入,如果一直持有,那么将迎来十年的噩梦,此后一路震荡下跌,目前的股价只有3.74元,股价下跌了78.92%,血亏!!!2015年那轮牛市,龙元建设在近一年的时候内股价就飙涨近5倍,可谓疯狂,估值PB也从此前的1左右,一路涨到了5,PB几乎处于历史最高值,巅峰过后并开始一路阴跌,目前的PB跌至0.56,处于历史相对低位,最低的是2024年,pb最低的时候仅为0.33。近两年基本面也比较差,连续两年亏损,2023年亏损13.31亿元,2024年亏损6.15亿元,2024年负债率高达79.78%,每年利息支出就高达15亿元,几乎走到了破产的边缘。

如此恶化的公司,敢抄底吗?抄底会不会抄到地下室去?

转机来了:2024年龙元建设迎来了拯救自己的白衣骑士——杭州市交通投资集团有限公司,分两步收购,第一步入股8.4%(以完成),第二步增持至29.51%(上交所已审核通过),成为第一大股东和实际控制人,龙元建设将从民营企业华丽转身为杭州市交投旗下的国有企业。

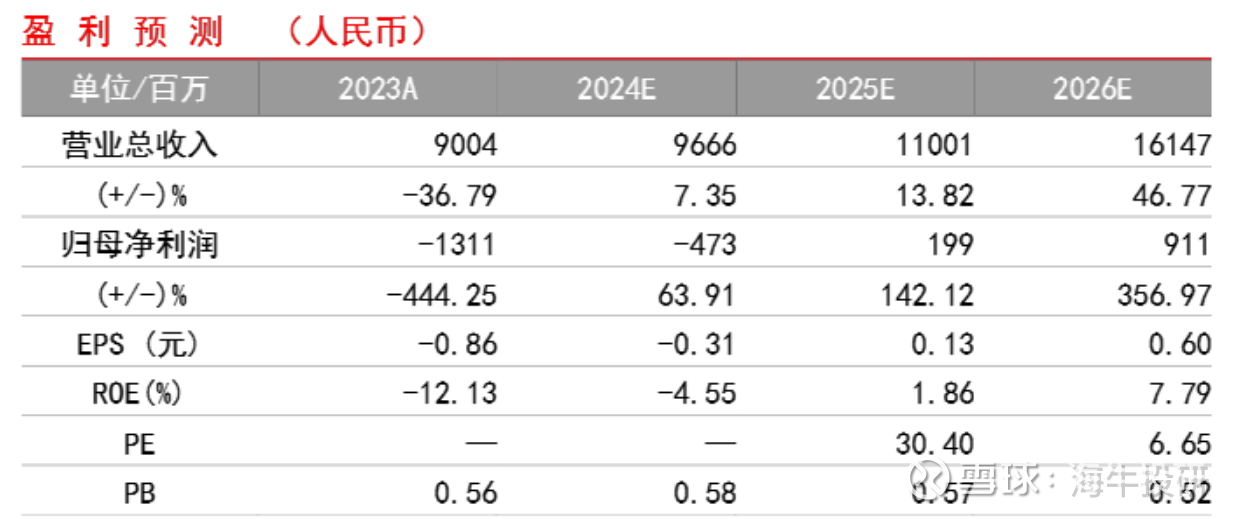

一旦完成了定增,杭州市交投注资18.46亿元,股份增持至29.51%,正式成为第一大股东,会带来如下利好:1、业务量估计会大幅提升;2、财务成本会大幅下降,估计每年可以节省6亿元左右的利息;3、盈利能力将大幅提升,2025年中报预告已经扭亏为盈,净利润同比大幅增长129.54%-144.31%,2025年wind预测盈利2.32亿元,2026年预测盈利9.88亿元。

下表是方正证券研究所预测的数据: 单位:百万元

数据来源:wind方正证券研究所 注:EPS预测值按照最新股本摊薄

基于杭州交投控股的巨大利好,个人觉得未来龙元建设的股价将迎来困境反转,会有一个比较大的上涨空间,理由如下:1、破净低估值,pb仅为0.56,处于相对历史底部;2、业绩困境反转,基本面明显改善;3、小市值,成长空间大;4、杭州交投为杭州市属国有企业,杭州市是浙江省会,全国前十大城市,有强大的实力可以助力其高质量发展。因此个人坚定看好!

风险提示:业绩不及预期,杭交投支持力度不及预期,债务风险化解不及预期等!

另外以上仅为个人观点,仅供参考,不代表任何投资承诺,投资有风险,投资需谨慎!