烨哥投资改变人生

· 广东

$栢能集团(01263)$

管我财 财主 前段时间推荐了柏能集团,但截至目前柏能集团的股价截止财主推荐当日,股价已经跌了18%左右。一般财主推荐的公司,资产负债表,还有估值都做了比较强 的把关,而财主截止目前还没有针对柏能集团的最新分析。我来看看柏能集团的情况。

先看资产负债表:

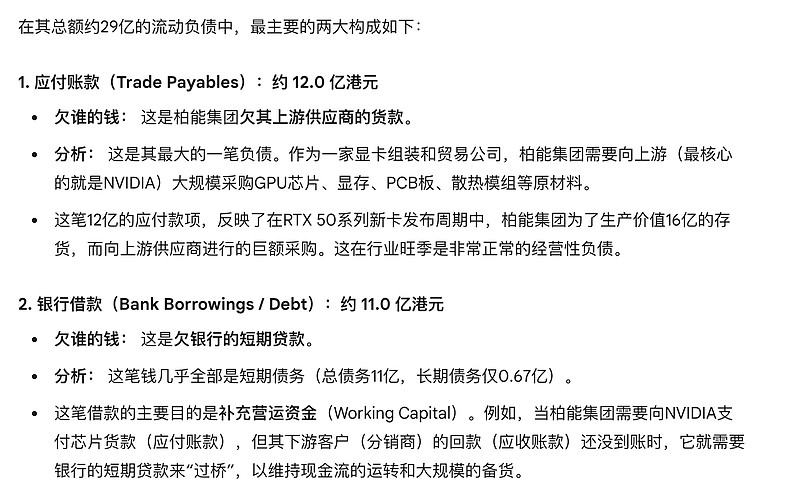

我们再来看看负债端,应付账款12亿,跟应收账款相抵,银行负债11亿。

从这里来看净现金是10亿美金。对于一个市值22*0.91=20亿人民币的公司,账上持有10亿净现金,还不错。

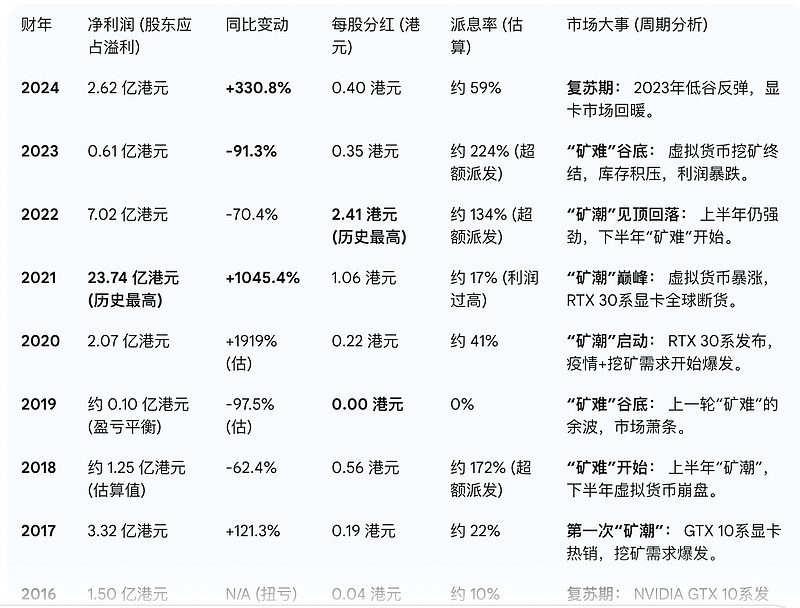

我们再看看看柏能集团过去10年的净利润和分红情况:

从上表可以看到柏能集团的净利润波动很大,明显的周期性公司,而公司分红也算是厚道,基本会随着净利润的情况来分红。

而目前,柏能集团和英伟达合作的显卡,处于行业的景气周期。

柏能集团2025年上半年的股东应占净利润为 2.5 亿港元。而我们毛估估来看,柏能集团下半年的净利润可以去到5亿。如果按照刚刚资产

点击查看全文