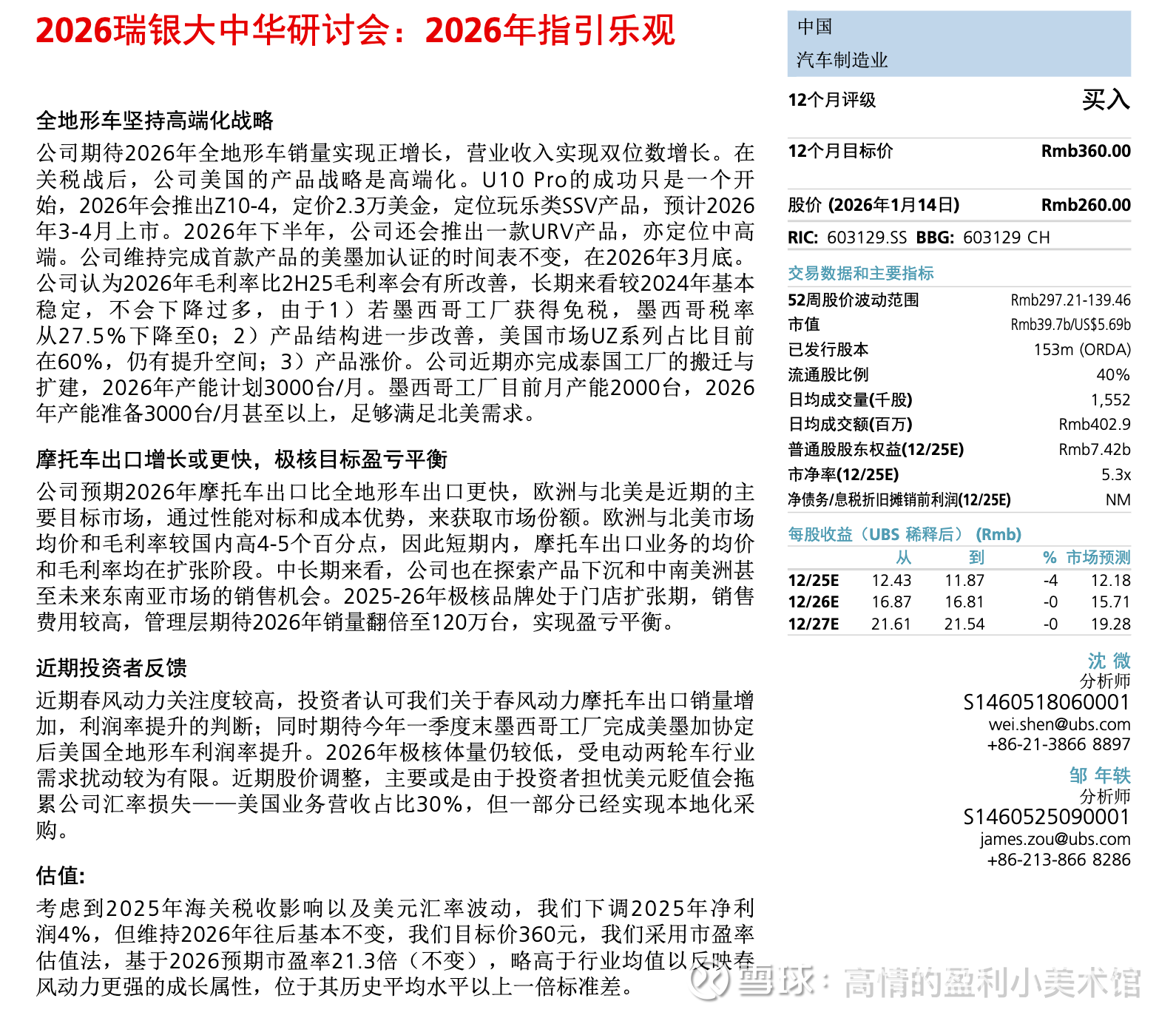

春风动力瑞银研讨会26年业务指引

高情的盈利小美术馆

· 浙江

$春风动力(SH603129)$ 老板近期参与了瑞银大中华区研讨会,释放出来一些信息,分享给球友们:

一、全地形车

1、26年全地形车给出了销量个位数正增长、营收双位数增长的预期

2、26年毛利率指引对比25年H2会有提升,长期会稳定在24年的水准,即36.5%(PS:即通过高端化稳住全地形车毛利)

3、全地形车继续高端化,美国市场UXZ系列占比在60%,26年3-4月份将推Z10-4上市,2.3W美金;下半年一款URV上市

4、公司在努力推墨西哥工厂完成美墨加认证,税率将从27.5%下滑至0%;

5、泰国工厂26年产能计划3000台/月,墨西哥工厂当前产能2000台/月,26年计划3000台/月(PS:平均一个月全地形车销量1-1.5W)

二、摩托车

6、出口增速将比全地形车更快(估计10+%),目标市场欧洲于北美

7、极核26目标120万台,实现盈亏平衡

一点个人碎碎念:公司要是不做二轮电动自行车该多好,26年120万辆毛利率、ROE会被拉低很多。。