AI革命重塑游戏产业:从Grok 4引爆创作狂潮到发行巨头的垄断加剧

$英伟达(NVDA)$ $腾讯控股(00700)$ $Take-Two互动软件(TTWO)$

2025年3月,埃隆·马斯克在Grok 4发布会上抛出重磅预言:“多模态AI将彻底改写游戏制作规则,3A游戏的爆发将比想象中更快。”这一言论背后,是Grok 4凭借文本、图像、音频多模态协同能力,在场景生成、NPC交互、代码自动化等核心环节实现的效率跃升。行业数据显示,2024年全球游戏市场规模达2110亿美元,而AI技术正以“制作端降本革命+发行端垄断强化”的双重逻辑,重塑产业链价值分配。本文将深入解析AI如何通过工具革新释放创作潜力,又如何加剧行业集中度,并为投资者提供兼顾确定性与弹性的配置框架。

一、Grok 4:多模态AI如何重构游戏制作全流程?

1.1 技术突破:从“单一工具”到“全链路协同”

Grok 4的核心竞争力在于其多模态数据处理能力——能同时解析文本指令、生成3D模型、合成动态音效,并理解复杂游戏逻辑。与OpenAI的GPT-4、Anthropic的Claude等竞品相比,Grok 4在三个维度实现突破:

推理速度:马斯克团队宣称其图像-to-3D模型生成效率较行业平均水平提升3倍,一个中等复杂度的游戏场景(如开放世界中的城市街区)可从3天压缩至18小时;

上下文理解:支持长达10万字的游戏剧本输入,能自动生成符合世界观设定的角色对话与任务线,减少70%的人工编写工作量;

引擎集成:已与Unreal Engine 5、Unity等主流引擎达成插件合作,开发者可直接通过自然语言指令调用AI生成代码片段,例如输入“创建一个玩家靠近时自动开启的宝箱逻辑”,模型能输出完整的C++/C#脚本。

1.2 效率革命:AI对游戏制作各环节的影响量化

游戏开发包含原型构建、美术设计、程序开发、测试优化等12个核心环节,Grok 4通过针对性赋能,推动全流程提效。以下为AI对各环节的影响拆解:

数据来源:《2024年游戏AI技术应用报告》及企业公开披露

以3A大作开发为例,传统模式下《GTA V》耗资2.6亿美元、历时5年,而Take-Two内部测算显示,若采用Grok 4辅助开发,同等规模游戏的开发周期可缩短至2.5年,成本降低40%。这种效率跃升直接催生马斯克“3A游戏大爆发”的判断——中小团队得以用更低成本挑战细分市场,头部公司则可同时推进3-4个AAA项目。

二、行业变革:创作爆发与垄断加剧的“哑铃型”格局

2.1 内容生产端:工具平权催生“全民创作”

AI降低了游戏制作的技术门槛:独立开发者通过Grok 4+开源引擎,可在3个月内完成过去需要20人团队1年的工作量。2024年全球独立游戏数量同比增长62%,itch.io平台月均新增游戏超1.2万款,其中30%采用AI生成核心资产。典型案例包括:

《星尘漫游者》:3人团队利用Grok 4生成80%的太空场景与NPC对话,上线后首月下载量破50万,获Steam年度创意奖;

《像素地牢2》:AI动态生成关卡与怪物属性,玩家每次进入游戏体验均不同,DAU(日活跃用户)稳定在20万以上。

但繁荣背后隐忧显现:2024年独立游戏平均生命周期从18个月缩短至8个月,90%的作品营收不足10万美元,多数团队因缺乏运营能力沦为“昙花一现”。

2.2 发行运营端:流量垄断与马太效应强化

与创作端的碎片化形成对比,发行与流量环节正加速向头部集中。核心逻辑在于:

用户获取成本(UA)高企:2024年移动游戏单用户获取成本同比上涨18%,腾讯、网易凭借自有流量池(微信、抖音、网易云音乐),UA成本较行业平均低35%-50%;

数据与运营壁垒:头部公司通过AI优化投放策略(如Zynga的“Prediction Engine”每日执行数百次自动化A/B测试),将广告ROI提升至中小厂商的2倍以上;

生态掌控力:Epic通过Unreal Engine+Epic Games Store闭环,抽成比例从30%降至12%,但要求开发者使用其AI工具链,进一步巩固生态粘性。

历史经验印证这一趋势:2010年Unity免费化后,手游数量激增10倍,但营收前20名厂商的市场份额从55%升至72%;如今AI工具平权或将重演这一过程——内容供给过剩将加剧注意力稀缺,最终强化发行平台的议价权。

三、投资机会:发行巨头的确定性与制作公司的弹性博弈

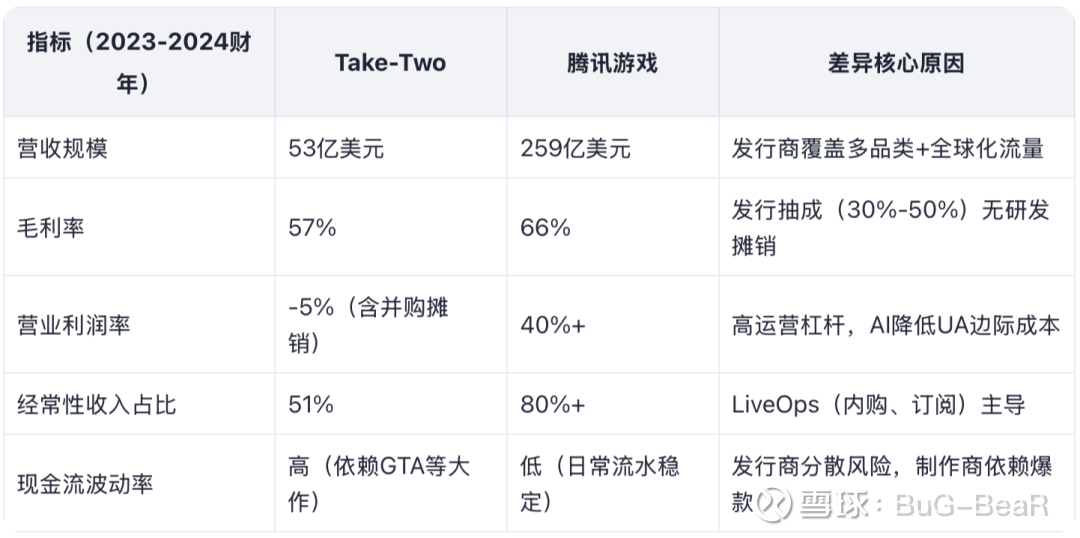

3.1 财务对比:发行商VS制作商的“利润鸿沟”

从财务数据看,发行/平台方的稳定性与盈利能力显著优于制作公司。以Take-Two(制作商)与腾讯游戏(发行商)为例:

数据来源:公司财报及行业分析报告

3.2 投资逻辑:“平台为锚+精品为杠杆”的配置策略

基于行业格局与财务特性,投资者应采取哑铃型配置:

核心仓(60%-70%):发行/平台龙头首选具备“全球化流量+AI工具链+支付闭环”的公司,如腾讯(700.HK)——其WeChat Games生态覆盖10亿月活,AI驱动的跨游戏交叉导流使用户留存率提升20%;Sony(6758.JP)凭借PlayStation+订阅服务(2024年付费用户达5800万),构建“主机+游戏+影视”IP协同壁垒。

进攻仓(20%-30%):超级IP制作商聚焦拥有不可复制IP与AI深度整合能力的制作公司,如Take-Two(TTWO.US)——《GTA VI》预计2025年发售,AI驱动的“动态NPC交互系统”(路人可根据玩家行为产生个性化反应)或推动首年销售额突破100亿美元,较《GTA V》提升40%;Capcom(9697.JP)利用AI优化《怪物猎人》系列的怪物行为逻辑,使玩家在线时长增加35%。

风险仓(≤10%):中小创意团队与AI服务商可通过Embracer(EMBRACb.ST)等并购型集团间接布局,其“LoreGen”AI脚本生成工具已服务30余家独立工作室,2024年相关收入达1.2亿美元,同比增长200%。

四、未来推演:3-5年行业情景与风险提示

4.1 情景预测:头部集中仍是主流

基准情景(60%概率):发行商凭借流量与数据优势,市场份额从当前的65%升至75%,腾讯、Sony等龙头净利润年复合增速维持15%-20%;

乐观情景(30%概率):AI工具极度平权,独立游戏通过TikTok、Discord等社交平台病毒式传播,催生5-10款“现象级”长尾产品,带动BETZ等游戏ETF上涨;

风险情景(10%概率):AI训练数据版权争议或算力成本超预期上升,制作公司利润率进一步受压,行业估值中枢下移。

4.2 关键风险提示

技术伦理:AI生成内容的版权归属尚不明确,欧盟《AI法案》可能要求游戏厂商公开训练数据来源;

监管政策:中国、美国等地加强未成年人保护,可能限制游戏时长与内购,影响发行商现金流;

算力依赖:NVIDIA H100显卡价格若上涨50%,中小制作公司的AI使用成本将增加2-3倍。

结语AI技术正在游戏产业掀起“创造性破坏”——它既让独立开发者得以用“一人一AI”挑战传统巨头,又通过流量集中与数据壁垒,将行业利润推向发行与平台端。对投资者而言,腾讯等发行巨头是穿越周期的“压舱石”,而Take-Two等手握超级IP的制作商则是捕捉超额收益的“杠杆”。在这场变革中,唯一确定的是:游戏行业的权力天平,正加速向掌握“流量入口+AI工具链”的玩家倾斜。

BTW,Take-Two即将发售的GTA6,可能是目前最接近元宇宙游戏的大作,凭借GTA5的成功,这款作品爆发的确定性很高,势必会带来一波机会,值得关注。