科普:认识一下思科和剑桥在AI数据中心的角色

这篇文章回答三个问题:

1、云数据中心里面的角色有哪些?

2、哪里需要光模块?

3、特别钟爱 $中际旭创(SZ300308)$ $新易盛(SZ300502)$ $剑桥科技(SH603083)$ ,后者剑桥科技是新秀。

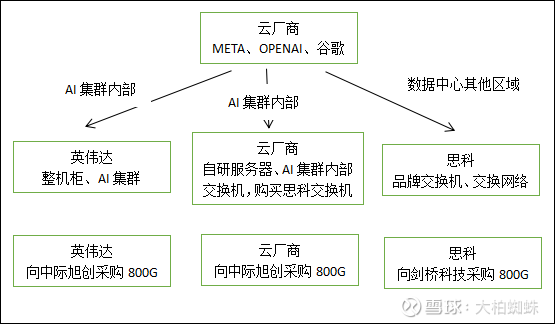

一、首先让我们来认识一下云数据中心里面的角色。

(一)云厂商,如Meta、谷歌、微软、openai等,或者数据中心的建设和出租企业,如甲骨文ORCL,他们是AI服务器、或者说云数据中心的建设环节的最终付费企业,是他们掏钱去建设数据中心。

(二)芯片企业,主要是英伟达,英伟达的角色不仅仅是芯片的供给,它的角色已经上升到系统解决方案提供商,换句话就是说,英伟达不仅仅是交付芯片,而是交付整一个AI集群系统,英伟达相当于总承包商,负责设计整个集群的架构,把所有的部件包含光模块全部采购,交由工业富联等代工厂进行代工,最终“以交钥匙工程”的形式交付给云厂商。

值得大家注意的是,英伟达的竞争对手AMD以及云厂商都不想把整个AI命脉全部被英伟达把控,或者他们对服务器有自己非常特殊的需求、或者为了降低采购成本,云巨头会自己设计服务器、交换机甚至芯片(如谷歌的TPU、OCS、微软的MAIA芯片等),他们自己设计了一台服务器、交换机后,他们也自己采购所有的零部件,包括芯片(如博通的TOMAHAWK芯片)、光模块等。

(三)传统网络供应商,有思科、ARISTA、JUNIPER等巨头,这一块是大家最容易忽略的。大家以为AI数据中心,就只有GPU集群,其实AI整一个数据中心,不仅仅包含AI集群,还包括传统的计算服务器、存储系统、安全设备、与外部网络(互联网、用户)的链接。存储系统,就是大家近期知道的热度最高的HBM存储,海力士、美光提供存储芯片。

在AI集群中,英伟达是打造“AI超级计算机大脑”的领袖;在网络这一块,龙头一哥思科就是构建“AI数据中心全身网络和循环系统”的巨头。在AI发展浪潮中,思科的核心角色是网络帝国的统治者和AI数据中心的总建筑师,它的核心优势在于:

1、数据中心网络——连接机房内所有服务器、存储和交换机的网络;

2、园区网/企业网——公司内部有线无线网络;

3、广域网——连接不同地理位置的网络。

当微软、谷歌要建设一个庞大的AI数据中心时,他们不仅需要购买英伟达的GPU集群,还需要一个能连接和管理一切的网络骨架,思科提供从核心到接入的全套网络解决方案,并与其他IT基础设施进行深度集成,同时运用自己的管理系统,实现对包括GPU服务器在内的整一个数据中心的自动化运维。(既然思科如何重要,为什么它的AI光模块这一块增长速度跟不上呢,在后面解答。)

在这些角色里面,我们来做一个生动的比喻。

我们可以把建设AI数据中心想象成建设一个F1赛车场,消费者用户就是我们企业和个人,赛车场的老板是云厂商。

英伟达,它既提供顶级的F1赛车发动机(GPU),甚至提供F1赛车(AI集群),同时也提供赛道上专用的防滑沥青和精准护栏(AI集群内部的交换机),确保它的赛车在赛道上的极致性能。

思科呢,它提供整个赛车场的全部基础设施,包括1、连接赛道、看台、维修区、媒体中心的所有内部道路(数据中心网络);2、停车场、出入口和通往外部高速公路的通道(园区网和企业网)3、整个场地的安防和管理系统(安全、运维系统)4、思科有时候也向英伟达或者云厂商兜售AI集群内部的交换机。

二、对光模块需求的拆解

庞大的800G光模块需求来自于两个既独立又关联的领域,一个是AI集群内部,一个是数据中心其他区域。

在第一个领域——AI集群内部,英伟达是绝对的霸主。在AI集群内部,无论是GPU服务器,还是英伟达的INFINIBAND或者英伟达的SPECTUM-X以太网,都需要庞大的800G光模块进行高速互联。因为这一块是新出现的,从0到1,决策集中,全部由英伟达统一采购,上量十分快,所以需求是爆炸性的,增长十分快速。2024年-2026年是全球云厂商AI集群建设的高峰,英伟达作为主导,需求率先爆发。这一块最大的受益厂商是中际旭创、新易盛,这同时对应到他们两家企业年营收和利润呈现出几倍增长。

第二个领域——数据中心的其他区域,是由思科、ARISTA、JUNIPER等传统网络巨头驱动的需求。当一个AI数据中心部署了AI集群后,其“传统”的核心网络、存储网络、以及连接AI集群与外界的网络,都需要升级到800G,否则这个数据中心就会成为新的瓶颈。这是随着AI集群内部不断升级、进而引发外部区域也需要不断升级,是随之而来、范围更广的扩散性需求,但是这个需求是滞后于AI集群建设的。(所以思科的800G光模块的扩张,是滞后于英伟达800G光模块的需求的。)

在第二个领域上,光模块的特点是增速稳健,但是后劲更足,因为整个需求来自整一个数据中心的全面升级,渗透范围更广。由于数据中心网络的升级通常都是紧随AI集群部署之后的,所以它的初期落后于英伟达。从2025年随着企业级AI市场启动和全球数据中心普遍进入800G升级周期,传统网络巨头如思科,对800G光模块的需求将持续强劲增长,并凭借其更广阔的市场覆盖面,在规模上展现出更持久的动力。

在这个领域,思科的角色是连接英伟达所有GPU这样一个超级发动机的“高速公路网”,其最大的受益者是思科的独特合作伙伴,JDM模式的唯一参与者——剑桥科技(因为思科收购了全球领先的硅光芯片企业,它必定优先扶持自己旗下企业。)当然,这个领域的光模块需求巨大,仅仅剑桥科技一家弱小的产能无法满足需求,传统巨头交换机光模块的订单必定也会溢出给到光模块巨头中际旭创和新易盛。

我们用图形展示一下:

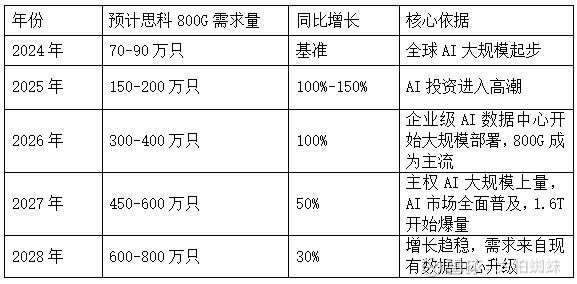

三、对思科800G光模块需求的推测

行业权威机构LIHGTCOUNTING的预测,全球800G光模块市场在2024 - 2030年将保持年复合增长率35%-45%。思科作为网络设备领域的领导者,特别在以太网领域,其增速通常会略高于市场平均水平,我们预测思科在光模块的年复合增长率在40% - 50%是合理的。在数据中心交换机市场,思科的份额在35%-45%之间,而在AI高端数据中心领域,思科的份额在25%,我们预计思科在2028年能将份额提供到35%。保守假设,思科的800G交换机,平均每台需要20个800G光模块(最高端的交换机需要48个甚至更多),那么思科的光模块年需求量 = 交换机年出货量 * 20。

推断:

1、2024年,全球800G交换机出货15-20万台,思科份额25%,即出货3.75 - 5万台,乘以20,得到75-100万只光模块的需求,折中保守取值70-90万。

2、2025年,全球AI投资翻倍,800G交换机出货量提升至40万台,思科份额提升到28%,出货11.2万台,乘以20,得到224万只,取150-200万。

依次类推,得到下表:

思科在网络交换机升级这一块上,在2025年开始呈现加速状态,例如今年思科推出全新方案:

Cisco AI Fabric 全光方案

Cisco 为微软 Azure 设计的 AI Fabric 全光方案,支撑全球 20 个区域智算中心互联:

核心技术:采用 Cisco 8000 系列路由器(支持 1.6T 光接口)和 Nexus 9800 交换机,实现算力动态调度。

应用效果:Azure 全球智算中心之间的算力调度效率提升 60%,模型训练数据传输时间从 24 小时缩短至 8 小时。