周末搜集格林达一些信息,给自己打打气

格林达本人周四下午买入后,周五大跌,周五开盘差点跌停,可以说,作为参股芯片股,没吃着肉,挨打一点没少。

自己还是觉得买入逻辑没错,周五和周末核实一些信息,给自己打打气。

一、格林达战略投资沐曦股份8000万元

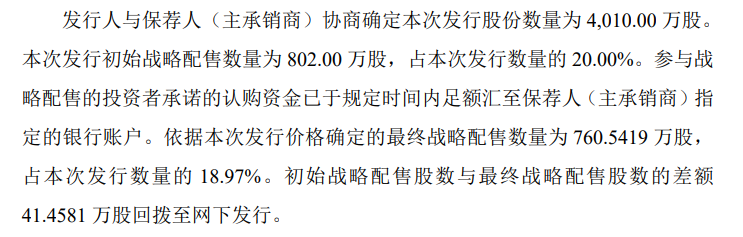

12月3日(周三)晚,沐曦股份上市前战略配售进行了公告。

说实话,这个配售是不及预期的。因为原来预计配售20%,最后只战略配售了18.97%,还有一些回拨到线下配售。

估计个别战略配售者没有及时缴款,估计看到周五摩尔线程上市,大涨4倍多,会后悔的拍断大腿。

根据这个公告和格林达自己公告,格林达获得配售1.91%,投资8000万元,这权重够大的。国家大基金、天翼资本才2.38%。而且格林达是上市公司直投,其他公司基本没有上市公司直投的。

二、战略投资8000万元,能取得多少收益

(一)先弄明白,为什么摩尔线程发行20%股份,上市后实际流通只有6%左右股份上市流通

决定上市公司股价的有总市值和流通市值因素,如果炒作,主要关注的流通市值因素。

摩尔线程发行20%股份,发行市值约80亿元,按照425.46%涨幅,发行市值如果全为流通市值,应该超过400亿元,会对炒作资金形成大的压力。炒作高度也会低很多。

上市后,首日收盘,摩尔线程流通值只有176.4亿,占总市值的6%左右,也就是14%的认购股份是锁定的。

后来通过查看公告,和看媒体报道才明白,增加了线下发行锁定机制。见下面的文字。

“更精妙的设计在于“阶梯式限售”。根据限售安排,A类投资者内部根据承诺锁定期限和比例分为A1、A2、A3三档。其中,认购最踊跃、选择锁定最长期的A1类投资者,承诺70%股份锁定9个月,获得了摩尔线程网下配售部分的93.92%。

这意味着,最大的获利者们,其大部分筹码在上市首日是无法抛售的。他们今日所见的浮盈,更多是“纸面富贵”,真正的考验在于未来6至9个月锁定期内的股价走势。

该公告显示,本次发行中,A类投资者(公募基金、社保基金、养老金、年金、保险资金等)有效申购量占据网下总规模的近九成,最终获配份额高达网下发行总量的98.44%。与之相对,其他机构(B类投资者)获配1.56%。

仅30%面向公众投资者的网上发行份额”。

也就基本上只有30%X20% 约 6%面向公众投资者发行的,才能上市第一天就流通可以卖。最终上市首日也就把流通市值定格在176亿,200亿左右流通市值,一般是个股炒作的比较合理的位置。

(二)沐曦股份也有类似锁定机制

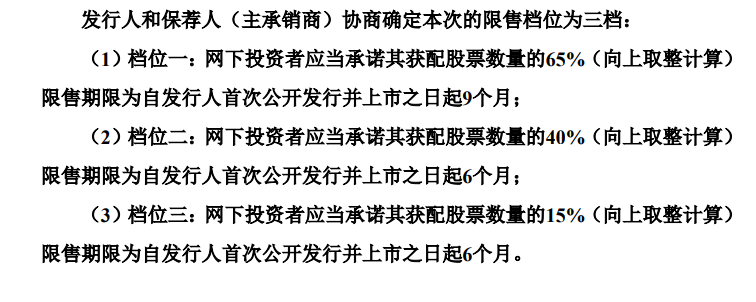

首先,沐曦股份只发行10%股份,募资40亿元左右,是摩尔线程的一半。两者发行价格,沐曦股份也比摩尔线程低。沐曦股份和其他股东配售的18.97%股份,要锁定12个月(华泰创新24个月)。剩下的才线下和线上发售。

其次,线下申购占比大,锁定机制和摩尔线程差不多。线下发行占80%,公开发行占20%。根据12月7日公告,回拨后,网上发行占扣除最终战略配售部分后本次发行数量的29.74%大约是30%,也就是只有10%X30%X81.03%=2.43%左右网上发行。

预计上市首日,沐曦股份的可流通股份,会大约是摩尔线程的50%左右,如果按摩尔线程同样的价格,流通市值大约80-90亿左右,因为流通市值小,预计会炒作的更厉害,可能股价会更高。

(三)按照摩尔线程的涨幅,格林达可以获得约3亿的投资收益

摩尔线程的申购时间为2025年11月24日,上市时间为2025年12月5日。从申购到上市共计11天。

沐曦股份申购时间为2025年12月5日,就算慢一点,沐曦股份12月底也上市了,也就是20天左右时间股价见分晓。

按照摩尔线程同样的上市涨幅425%,格林达可以获得425%X0.8亿元=3.4亿元投资收益。

按正常,2025年底前沐曦股份上市,格林达就要按上市公司价格计入公允价值。

如果计入,对格林达2025年业绩是重大利好。

当然,最终能否实现这部分收益,还要看一年后解禁时,股份卖不卖,还有市场行情怎么样。