商河Tamc

· 湖南

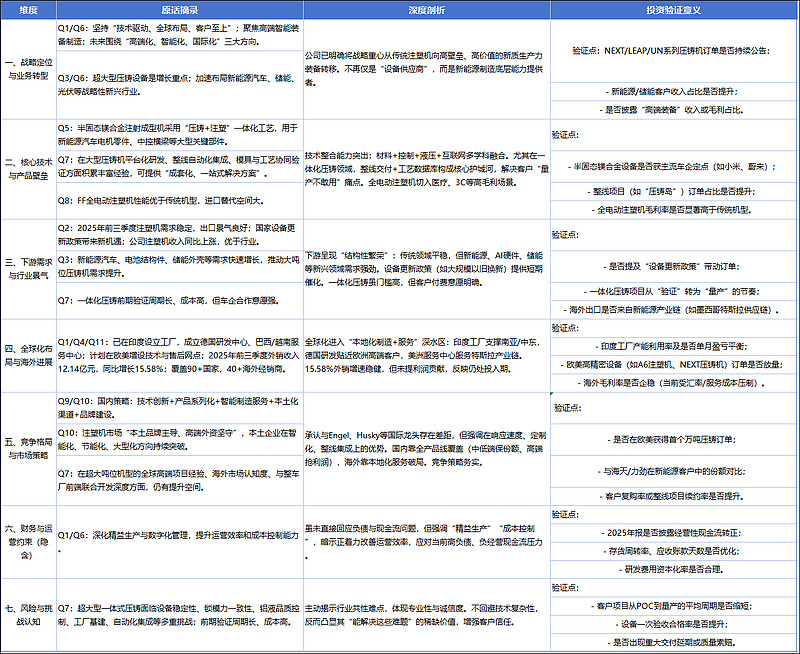

很明显市场目前仍以“传统装备制造+周期属性+高负债”对其进行定价(PE约15倍),但公司已发生实质性跃迁——从注塑机厂商进化为全球少数能提供万吨级一体化压铸及半固态镁合金成型解决方案的硬科技平台。市场对这一转型尚未被充分定价,存在显著预期差。

下游需求结构性爆发已确认:

工业企业利润数据显示:汽车制造(+4.4%)、电气机械(+7%)、计算机通信(+12.8%) 等伊之密核心客户行业已进入利润修复通道; 新能源车轻量化、人形机器人结构件、储能外壳等场景对超大型、高精密、多材料成型设备的需求从“可选”变为“必选”; 国家“大规模设备更新”政策提供短期催化,2025Q3注塑机出口景气度良好印证需求韧性。 → 订单转化具备基本面支撑。

技术壁垒与整线能力构筑真实护城河 全球仅3–4家企业能量产万吨级压铸机(布勒、力劲、伊之密、海天试制中)

半固态镁合金设备融合材料、控制、液压、互联网技术,工艺Know-how难以复制; “设备+模具+自动化+工艺参数”一站式交付能力,解决客户“不敢用一体化压铸”的核心痛点。 → 开发高端产品脱离价格战,成为量产保障提供者。

投资者应看到公司已不是一家传统的注塑机企业,而是中国制造业向“新质生产力”跃迁过程中不可或缺的高端装备支点。 当前股价反映的是“过去的约束”,而非“未来的可能性”。 2025年底至2026年上半年,将是验证其能否完成“从周期股到成长股”跃迁的关键窗口。 若三大信号(高端订单、海外盈利、现金流改善)同步兑现,公司将迎来历史性重估机遇。