关于金螳螂2025年四季度经营数据的一些看法

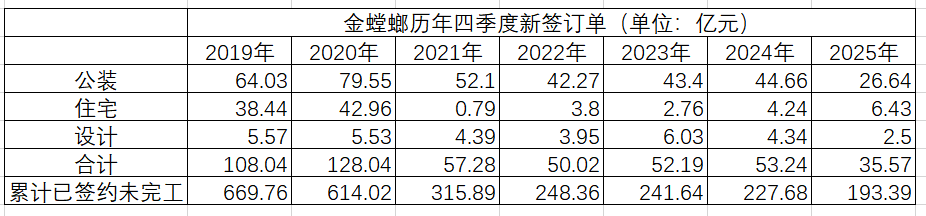

从上图可以看出,金螳螂经营数据逐年下滑,目前未见好转。

金螳螂2025年第四季度经营数据断崖式下降,公装同比去年同期下降了40%,住宅增加52%,设计下降42%,合计下降33%;累计已签约未完工订单金额下降15%。同时中标未签订单金额22.87亿,同比2024年54.99亿下降58%。

我同时查阅了其他装修装饰类上市公司的第四季度经营数据,宝鹰股份、德才股份、维业股份、广田集团等基本都是大幅下降的,其中亚夏股份下降幅度较小。江河集团是增长的,但增长的是幕墙类的,其他也是下降的;郑中设计增长明显(所以,江河集团和郑中设计的股价表现很好)。

以上数据,结合万科820亿巨亏、华侨城132-157亿亏损、金融街43-63亿亏损、上海建工经营数据大幅下降等情况,可以得出以下结论:

1.房地产及其产业链(包括装修装饰行业)依然处在下行周期中,未见企稳迹象,何时企稳尚不可知;

2.相关企业业绩严重承压,不但房地产开发企业亏损严重,其产业链企业也亏损累累,除众多已经ST(比如ST建艺、ST中装、ST名家汇、ST柯利达)外,今年还会有几家被ST;

3.前一轮化债力度有限,2024年9月推出的12万亿化债措施及配套的城市更新等政策,经过一年多的实践,整体政策效能相对有限,和拉动经济的期待有差距。主要可能是因为化债资金大多用来置换旧债、还利息了,直接投入新项目的钱不多,而且地方政府财政紧张,土地收入急剧下降,配套资金跟不上,项目很难推进;

4.实体经济萎缩、线下商业颓败导致的装饰装修总量下降,无法被城市更新、科技医药洁净室等新增业务弥补;

5.地方财政紧张和房地产企业信用下降,导致装饰装修等企业接单谨慎,现实中存在很多有招标而无投标的现象,很多装修企业只在确保回款安全的情况下才参与投标,这样导致新签订单等经营数据严重下滑;

6.金螳螂这两年在投标的审慎度上加强了不少,从这两年现金流、账上现金、负债率等数据看,显然是在主动收缩,不急于出击,确保熬过这个冬天。金螳螂三季度财报中对此已有相关说明。金螳螂2026开年来公告的两个3亿元以上的重大中标工程,均为江苏的经济发达地区(南京和苏州)。

7.虽然可以预期股市走全面牛后大概半年之后房地产会迎来反转,但股市全面牛是否有、持续时间多长等都是不确定因素,所以,持有金螳螂还需要与公司上上下下共克时艰。

8.1月最后一天金螳螂仅公告第四季度经营数据,未预告业绩,说明2025年经营总体稳定,没有出现利润下降50%以上的情况,更没有出现亏损。在新签合同和中标未签订合同大幅下降的情况下,2026年营业收入是否能够覆盖成本,我没有测算过,大致估算了一下应该不会出现亏损,但业绩增长的可能性微乎其微了。

对金螳螂第四季度经营数据,或多或少是有点失望的,但失望之余也能理解。买入金螳螂并继续持有的主要依据是看金螳螂能否带着60亿以上的现金进入到新的经济周期中。投资金螳螂本来就是逆向投资,既然是逆向投资,就要作好逆风而行的准备,在牛市氛围中,这对投资者心理是极大的考验。